Comment créer un plan financier en 11 étapes

La structure est la clé de la croissance. Sans une base solide - et une feuille de route pour l'avenir - il est facile de faire tourner les roues et de flotter dans la vie sans avancer. Une bonne planification vous permet de prioriser votre temps et de mesurer les progrès que vous avez accomplis.

C'est particulièrement vrai pour vos finances. Un plan financier est un document qui vous aide à suivre vos objectifs monétaires pour mesurer vos progrès vers la littératie financière. Un bon plan vous permet de grandir et d'améliorer votre position pour vous concentrer sur la réalisation de vos objectifs. Tant que votre plan est solide, votre argent peut faire le travail pour vous.

Heureusement, un plan financier solide n'a pas besoin d'être compliqué. Voici un guide étape par étape sur la façon de créer un plan financier.

Qu'est-ce qu'un plan financier?

La planification financière est un moyen tangible d'organiser votre situation financière et vos objectifs en établissant une feuille de route pour les atteindre. Pour déterminer par où commencer, vous devriez considérer ce que vous possédez actuellement, vos objectifs à long terme, et quels coûts d'opportunité vous êtes prêt à assumer pour atteindre vos objectifs financiers.

La planification financière est une excellente stratégie pour tout le monde, que vous soyez millionnaire en herbe ou encore à l'université, créer un plan maintenant peut vous aider à aller de l'avant à long terme. Si vous souhaitez établir une feuille de route pour un avenir prospère, voici comment créer un plan financier en 11 étapes.

1. Évaluez votre position

L'élaboration de votre plan financier est similaire à la création d'un programme de conditionnement physique. Si vous n'avez pas d'étapes précises pour atteindre vos objectifs, vous pourriez finir par faire des exercices aléatoires sans progresser. Pour créer un plan réussi, vous devez d'abord comprendre où vous commencez afin de pouvoir aborder franchement tous les points faibles et créer des objectifs spécifiques.

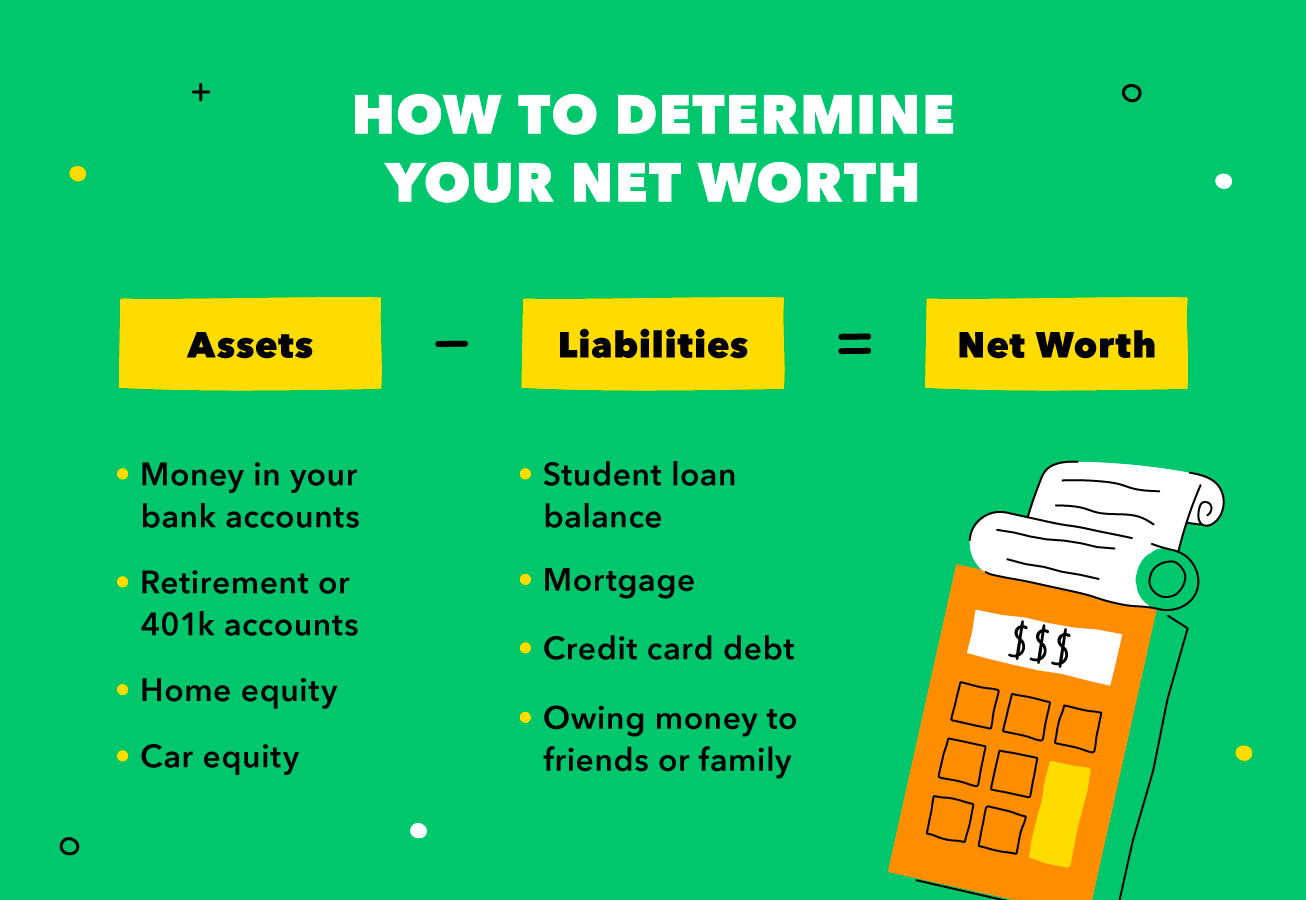

Déterminez votre valeur nette

Une façon de connaître votre situation financière est de déterminer votre valeur nette. Pour faire ça, soustrayez vos dettes (ce que vous devez) de vos actifs (ce que vous possédez). Les actifs comprennent des éléments tels que l'argent dans vos comptes et la valeur nette de votre maison et de votre voiture, tandis que les passifs peuvent inclure toute dette, prêts, ou des hypothèques. Voici comment calculer votre valeur nette en utilisant votre actif et votre passif.

Votre ratio actif/passif peut changer au fil du temps, surtout si vous remboursez vos dettes et placez de l'argent sur des comptes d'épargne. Généralement, une valeur nette positive (votre actif est supérieur à votre passif) est un signal de santé monétaire. Vous devez suivre régulièrement votre valeur nette pour suivre la trajectoire de votre plan financier.

Suivez vos dépenses

Une autre façon d'évaluer votre processus de planification financière est de mesurer votre flux de trésorerie, ou combien vous dépensez par rapport à combien vous gagnez. La valeur nette est un excellent moyen de comprendre où vous vous situez financièrement, mais mesurer les flux de trésorerie est la façon dont vous pouvez vous assurer que vous allez dans la bonne direction.

Un flux de trésorerie négatif signifie que vous dépensez plus que vous ne gagnez, menant à des choses comme la dette de carte de crédit et la faillite. Inversement, un flux de trésorerie positif signifie que vous gagnez plus que vous ne dépensez, ce qui est une excellente étape vers la réalisation de vos objectifs financiers.

Maintenant que vous avez une idée de votre valeur nette et de votre trésorerie, il est temps de définir vos objectifs financiers.

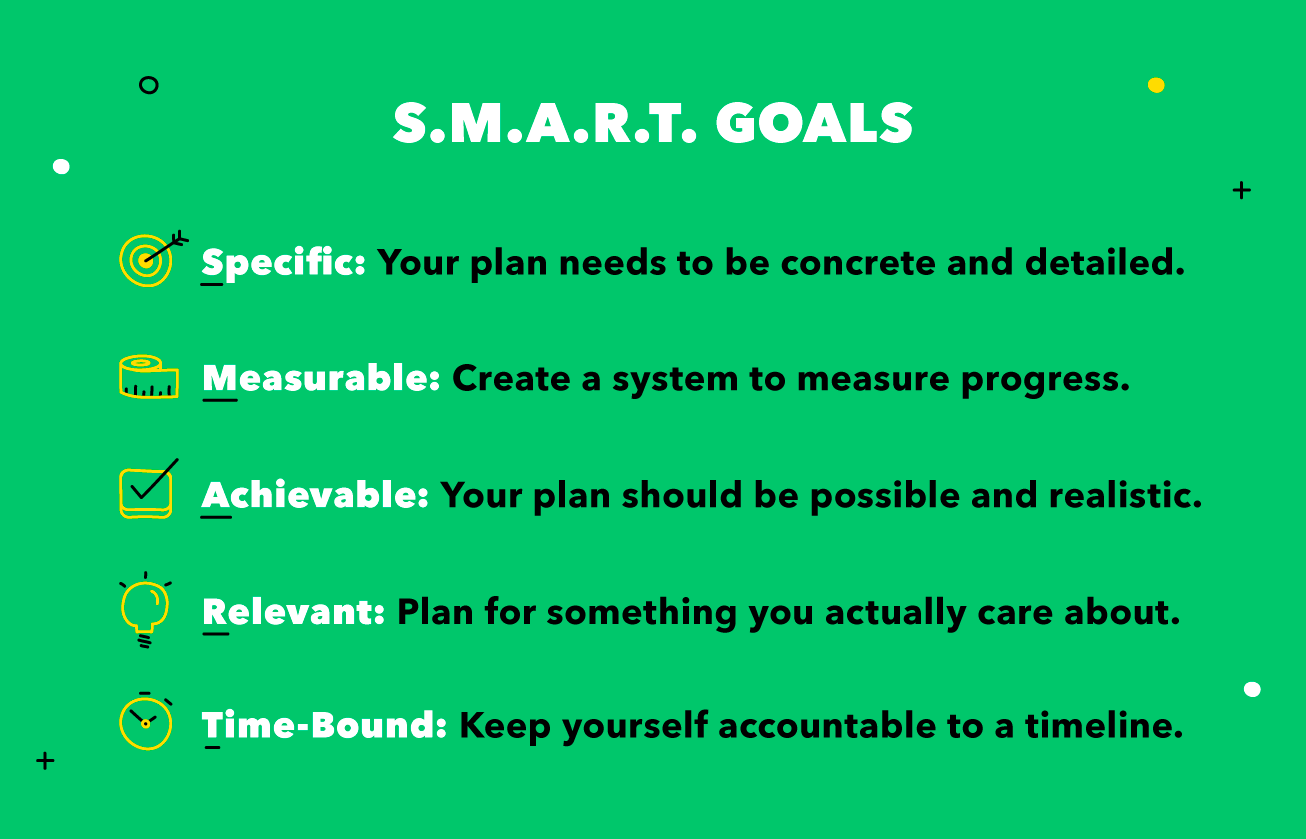

2. Fixez-vous des objectifs financiers SMART

En fixant des objectifs financiers SMART (spécifiques, mesurable, réalisable, pertinent, et limité dans le temps), vous pouvez mettre votre argent au service de votre avenir. Réfléchissez à ce que vous voulez en fin de compte faire avec votre argent :voulez-vous rembourser des prêts ? Et si vous achetiez un bien locatif ? Ou envisagez-vous de prendre votre retraite avant 50 ans ?

Commencez par dresser une liste de vos objectifs et de vos rêves, de la gestion d'une garderie pour chiens à la vie à Paris. Même si cela semble scandaleux, vos plans financiers devraient vous aider à atteindre vos objectifs à long terme.

Les objectifs SMART vous aident à décomposer votre processus de planification financière plus approfondi en éléments exploitables. Vous vous souvenez de ce rêve de déménager à Paris ? En utilisant les objectifs SMART, vous pouvez faire de votre rêve de vivre sur la Seine une réalité. Voici comment commencer à créer vos objectifs SMART :

Fixer des objectifs concrets peut vous garder motivé et responsable, donc vous dépensez moins d'argent et respectez votre budget. Vous rappeler vos objectifs monétaires peut vous aider à prendre des décisions plus judicieuses à court terme pour investir dans vos objectifs à long terme.

Il est important de comprendre que vos objectifs ne sont pas statiques. Lorsque vos objectifs de vie changent, vos plans financiers devraient emboîter le pas.

3. Mettez à jour votre budget

La création d'un budget peut vous aider à déterminer comment créer un plan financier et atteindre vos objectifs monétaires à long terme. Lorsque vous créez un budget et que vous vous y tenez, vous pouvez comprendre quels domaines vous pourriez vous permettre de dépenser et où vous devriez économiser.

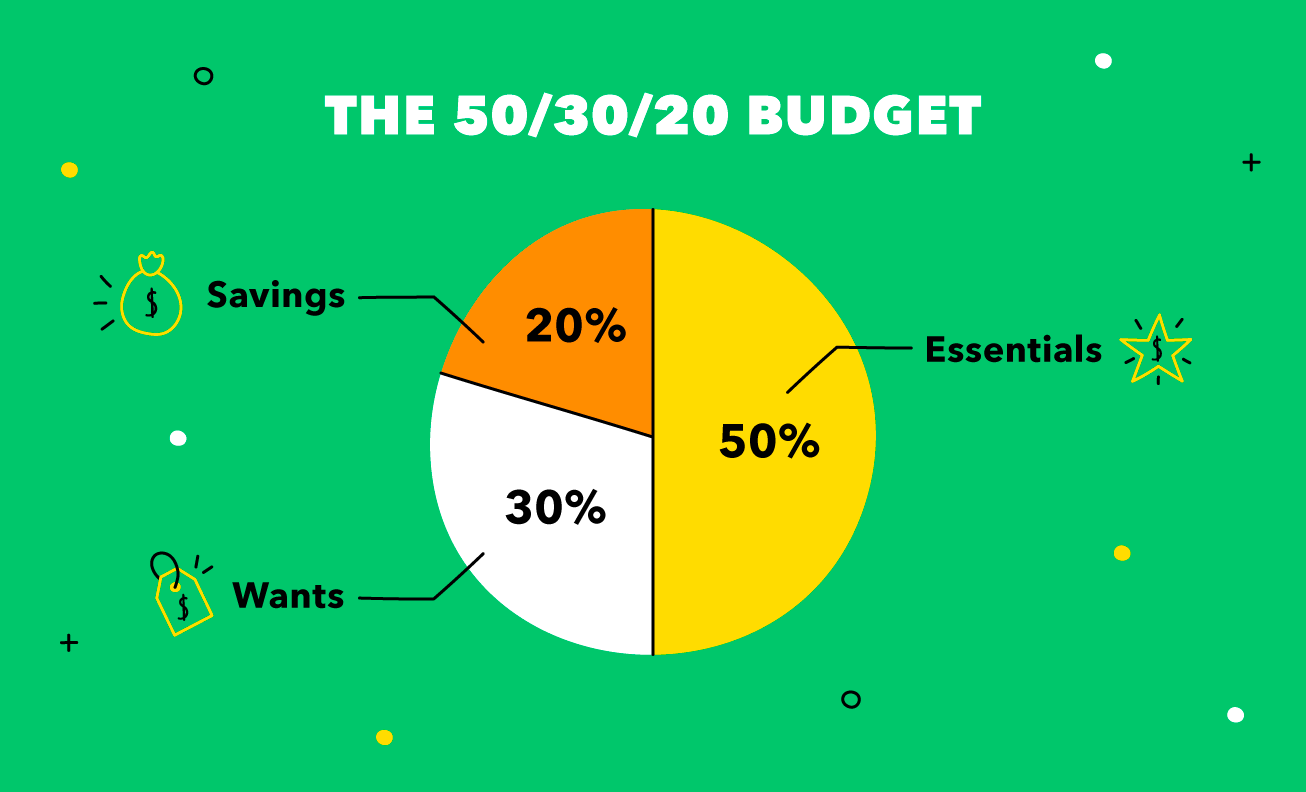

Une excellente méthode de budgétisation est la règle des 50/30/20, popularisé par la sénatrice Elizabeth Warren. Pour utiliser cette règle, vous divisez votre revenu après impôt en trois catégories :

- L'essentiel (50 %)

- Désire (30 %)

- Économies (20 %)

La règle des 50/30/20 est un moyen simple et efficace d'atteindre vos objectifs financiers. Avec cette règle, vous pouvez intégrer vos objectifs dans votre budget pour rester sur la bonne voie pour le succès monétaire.

Quel que soit l'objectif financier vers lequel vous travaillez, il est essentiel d'avoir un budget à jour et un plan pour l'atteindre. Par exemple, si vous prévoyez un mariage, vous pourriez manger moins au restaurant pour réduire votre budget d'épicerie chaque mois.

Quoi inclure dans votre budget

Si vous avez déjà essayé d'établir un budget, vous avez probablement considéré les bases comme le loyer, prêts, et épicerie. Mais quelles autres dépenses devriez-vous envisager? Heures supplémentaires, ces cafés au lait quotidiens peuvent commencer à s'accumuler - c'est pourquoi il est crucial de penser aux nombreux coûts différents que vous pourriez encourir au cours du mois. Lors de la mise à jour de votre budget, Voici quelques-uns des éléments les plus courants à inclure :

- Louer

- Épiceries

- Dîner à l'extérieur

- Entretien ménager

- Fonds d'urgence

- Abonnements et adhésions

- Voyage et transport

- Ordonnance

- Frais de compte bancaire

- Immatriculation ou location de voiture

- Frais pour animaux de compagnie

- Divertissement

- Vêtements

- Soins personnels

- Charité

Ainsi, vous savez ce que vous devez inclure dans votre budget. Maintenant quoi? Consultez nos conseils de budgétisation pour créer intelligemment votre budget en fonction de votre plan financier. Si vous êtes prêt à ouvrir le bal pour votre avenir, essayez d'utiliser une feuille de calcul, une feuille de papier, ou une application de budgétisation pour créer votre plan financier dès aujourd'hui.

4. Économisez en cas d'urgence

Saviez-vous que quatre adultes sur dix ne seraient pas en mesure de couvrir une dépense imprévue de 400 $ ? Avec autant de gens qui vivent de chèque de paie sans aucune épargne, les dépenses imprévues peuvent sérieusement gâcher la vie de quelqu'un s'il n'est pas préparé à l'urgence.

Il est important d'économiser de l'argent pendant les bons moments pour compenser les mauvais. Cela sonne particulièrement vrai de nos jours, où tant de gens sont confrontés à des défis monétaires inattendus. Que vous commenciez tout juste votre cheminement vers la littératie financière ou que vous épargniez depuis des années, c'est une bonne pratique d'examiner vos finances d'urgence pour vous assurer qu'elles couvriraient adéquatement vos besoins actuels.

Vous savez déjà que vous devriez stocker de l'argent au cas où quelque chose tournerait mal. Mais saviez-vous que vous devriez épargner à la fois pour les jours de pluie et pour les fonds d'urgence ? Il est important d'avoir plusieurs fonds de sauvegarde pour vous retenir en cas de crise imprévue.

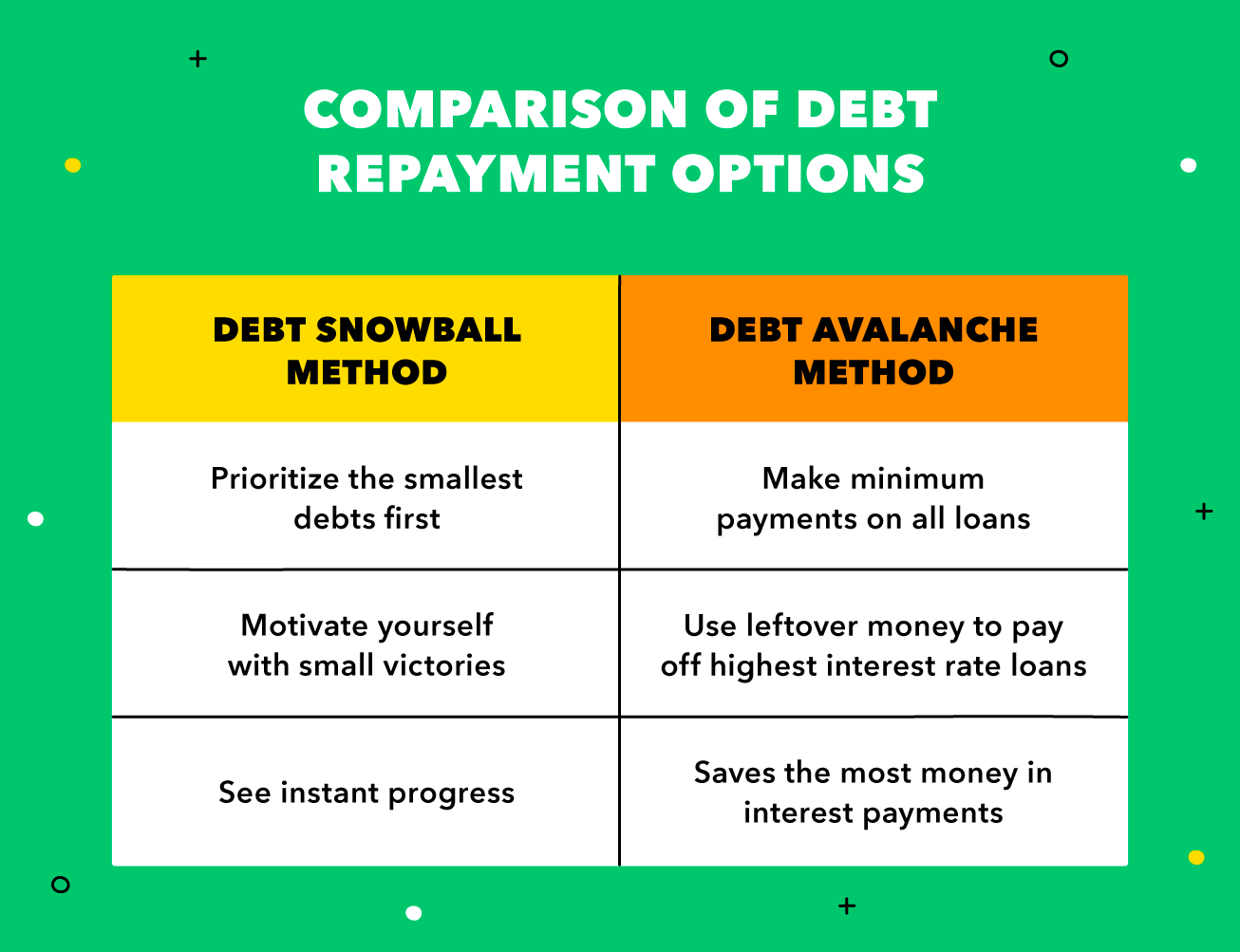

5. Remboursez votre dette

Il peut être frustrant d'affecter votre argent durement gagné à l'épargne et au remboursement de vos dettes, mais donner la priorité à ces paiements peut vous aider à réussir à long terme. Avec deux méthodes importantes de remboursement de la dette, il est essentiel de comprendre la différence entre eux afin que vous puissiez prendre les décisions les plus judicieuses pour votre avenir financier.

Quelle que soit l'option de remboursement de la dette que vous choisissez, la clé pour réussir à rembourser vos dettes est d'être discipliné avec votre budget. Sauter même un ou deux mois de remboursement de la dette peut mettre un frein à vos plans financiers, il est donc essentiel de créer un budget réaliste auquel vous pouvez vous en tenir.

6. Organisez vos investissements

L'investissement peut sembler un sujet difficile à naviguer, mais vous pouvez mettre votre argent au travail et faire fructifier passivement votre patrimoine lorsque vous comprenez les bases. Pour commencer à investir, vous devez d'abord déterminer le montant initial que vous souhaitez déposer. Peu importe si vous investissez 50 $ ou 5 $, 000, investir votre argent maintenant est un excellent moyen de planifier votre réussite financière plus tard.

Au moment de décider comment créer un plan financier, vous devriez envisager de budgétiser un montant fixe chaque mois pour aller directement dans votre portefeuille d'investissement - ce sera le montant de votre contribution. Heures supplémentaires, ces petites sommes d'argent peuvent commencer à devenir des sommes de plus en plus importantes. Cependant, il est important de noter qu'investir est un jeu de longue haleine. Si vous voulez voir des résultats sérieux, vous allez devoir attendre au moins cinq ans ou plus.

Prêt à vous lancer sur la voie de la réussite financière à long terme ? Consultez notre calculateur d'investissement pour créer des objectifs, métriques prévisionnelles, et trouvez des opportunités de faire croître votre patrimoine encore plus loin.

7. Préparez-vous à la retraite

Lorsque vous réfléchissez à la façon de créer un plan financier, il est crucial de considérer vos objectifs loin dans le futur. Bien que la retraite puisse sembler un monde à part, la planifier maintenant fait la différence entre un revenu de retraite prospère et le simple fait de se débrouiller.

Plus tôt vous pouvez commencer à épargner pour la retraite, le meilleur. Si vous commencez à épargner pour votre retraite dans la vingtaine, vous aurez plus de 30 ans de cotisations constantes à vos fonds au moment de votre retraite. Généralement, plus tu es vieux, plus vous devriez essayer de contribuer à votre fonds de retraite. Cependant, une bonne règle de base est d'économiser environ 10 à 15 % de votre revenu après impôt chaque année dans un compte d'épargne-retraite.

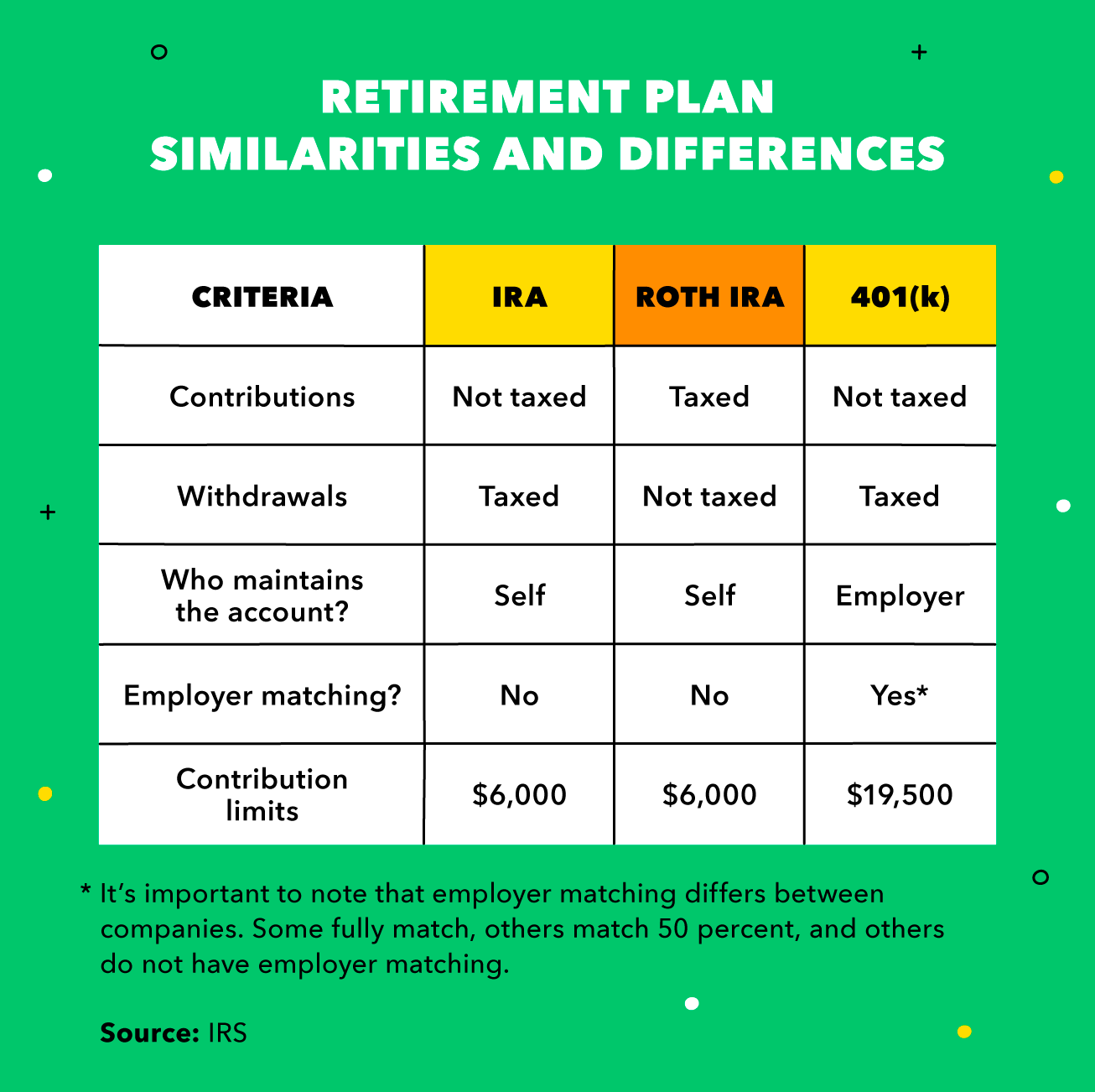

Types de régimes de retraite

Il existe plusieurs types d'épargne-retraite, le plus courant étant un IRA, un Roth IRA, et un 401(k) :

- IRA :Un IRA est un compte de retraite individuel que vous ouvrez et financez personnellement sans lien avec un employeur. L'argent que vous mettez dans ce type de compte de retraite est déductible des impôts. Il est important de noter que cela est à imposition différée, ce qui signifie que vous serez imposé au moment du retrait.

- Roth IRA :Un Roth IRA est également un compte de retraite individuel ouvert et financé par vous. Cependant, avec un Roth IRA, vous êtes imposé sur l'argent que vous mettez maintenant, ce qui signifie que vous ne serez pas imposé au moment du retrait.

- 401 (k) :Un 401(k) est un compte de retraite offert par une entreprise à ses employés. Selon votre employeur, avec un 401(k), vous pouvez choisir de verser des cotisations avant ou après impôt (Roth 401(k)).

8. Commencez votre planification successorale

Penser à la planification successorale n'est pas amusant, mais c'est important. Lorsque vous déterminez comment créer un plan financier, il est crucial de commencer la planification successorale pour décrire ce qui arrive à vos actifs lorsque vous êtes parti.

Pour créer un plan successoral, vous devez lister vos actifs, écris ton testament, et déterminer qui aura accès à l'information. Les taxes foncières peuvent aller jusqu'à 40 pour cent, ainsi, avoir un plan sur la façon de constituer votre succession peut alléger le fardeau financier de votre décès sur vos proches.

Faire appel à un avocat pour la planification successorale

Faire appel à un avocat pour la planification successorale peut consolider des plans financiers que vous ne voulez pas laisser au hasard. En décrivant clairement votre plan successoral, vous pouvez vous protéger contre les batailles juridiques potentielles ou les faux pas qui pourraient survenir lors du tri de votre succession. Si vous prévoyez faire appel à un avocat pour la planification successorale, voici ce que vous devez savoir :

- Trouver un spécialiste en planification successorale :Tout comme les médecins, les avocats sont spécialisés dans tous les domaines. Vous ne vous attendriez pas à ce qu'un dermatologue pratique une chirurgie du genou, alors pourquoi voudriez-vous qu'un avocat spécialisé dans une autre spécialité élabore votre plan successoral ?

- Clarifier les frais juridiques :Les frais de planification successorale peuvent varier considérablement selon l'avocat et vos besoins particuliers. Certains avocats facturent en fonction de la complexité du plan; d'autres facturent un forfait ou un tarif horaire. Il n'y a pas de bien ou de mal avec les frais de planification successorale, mais vous devriez avoir une conversation initiale avec votre avocat pour déterminer quelle méthode vous conviendrait le mieux.

- Trouvez un avocat en qui vous avez confiance :La planification successorale est une affaire très personnelle, vous devriez donc trouver un avocat avec qui vous vous sentez à l'aise de partager des affaires personnelles.

9. Assurez vos actifs

Au fur et à mesure que votre patrimoine augmente avec le temps, vous devriez commencer à réfléchir aux moyens de le protéger en cas d'urgence. Bien que l'assurance ne soit pas aussi excitante que l'investissement, c'est tout aussi important.

Assurer ses actifs est plus une opération financière défensive qu'offensive. Au moment de déterminer comment créer un plan financier, vous souhaitez souscrire une assurance pour vous protéger de tout imprévu qui pourrait entraver votre réussite.

Types d'assurance

Il existe plusieurs types d'assurances pour protéger vos biens. Voici quelques-uns des éléments les plus importants à prendre en compte lors de la planification de votre avenir financier.

- Assurance-vie :L'assurance vie va de pair avec la planification successorale pour fournir à vos bénéficiaires les fonds nécessaires après votre décès.

- L'assurance habitation :En tant que propriétaire, il est crucial de protéger votre maison contre les catastrophes ou la criminalité. Les maisons de nombreuses personnes sont l'actif le plus précieux qu'elles possèdent, il est donc logique de payer une prime pour s'assurer qu'il est protégé.

- Assurance santé :L'assurance maladie est une protection pour votre bien le plus important :votre vie. L'assurance maladie prend en charge vos frais médicaux pour que vous puissiez obtenir les soins dont vous avez besoin.

- Assurance automobile :L'assurance automobile vous protège des frais occasionnés par le vol ou les dommages causés à votre voiture.

- L'assurance invalidité :L'assurance invalidité est un remboursement des revenus perdus en raison d'une blessure ou d'une maladie qui vous a empêché de travailler.

10. Prévoyez les impôts

Les impôts peuvent être un frein, mais comprendre comment ils fonctionnent peut faire toute la différence pour vos objectifs financiers à long terme. Alors que les impôts sont une donnée, vous pourriez être en mesure de réduire le fardeau en étant efficace avec votre planification fiscale. Lors de la planification des impôts, il est important de considérer :

- Comment réduire votre revenu imposable :Vous pouvez capitaliser sur des options de placement d'économie d'impôt comme un 401(k) ou 403(b) pour vous aider à économiser de l'argent en réduisant votre revenu imposable (tout en mettant plus d'argent de côté pour votre avenir).

- Comment détailler vos déductions :Les déductions fiscales sont un moyen de réduire le revenu imposable en tant que contribuable indépendant à temps plein ou à temps partiel. Vous pouvez déduire les dépenses engagées pour faire des affaires afin de réduire votre revenu imposable.

11. Révisez régulièrement vos plans

Déterminer comment créer un plan financier n'est pas une chose ponctuelle. Vos objectifs (et votre situation financière) ne stagnent pas, donc votre plan ne devrait pas l'être non plus. Il est essentiel de réévaluer périodiquement votre plan et d'ajuster vos objectifs pour continuer à vous préparer au succès.

Au fur et à mesure que vous avancez dans votre carrière, vous voudrez peut-être adopter une approche plus agressive à l'égard de votre régime de retraite ou de votre assurance. Par exemple, un jeune d'une vingtaine d'années dans ses premières années de travail a probablement moins d'argent à mettre dans ses comptes de retraite et d'épargne qu'une personne dans la mi-trentaine qui a une carrière bien établie.

Rester à jour avec votre plan financier garantit également que vous vous tenez responsable de vos objectifs. Heures supplémentaires, il peut devenir facile de sauter un paiement ici ou là, mais avoir des mesures concrètes pourrait vous donner l'impulsion dont vous avez besoin pour atteindre un avenir de littératie financière.

Après avoir compris comment créer un plan monétaire, c'est une bonne pratique de le revoir environ une fois par an. Cependant, c'est juste une métrique de base, il peut donc être nécessaire de le vérifier plus souvent si un événement important de la vie se produit.

C'est toujours une bonne idée de réévaluer votre plan financier si vous vous mariez, avoir des enfants, ou quittez votre emploi. Tous les quelques mois environ, prenez le temps de regarder vos progrès et d'évaluer les domaines problématiques. Prenez le temps de célébrer les jalons – cela peut vous motiver à aller de l'avant.

Demandez des commentaires sur votre plan financier à des personnes qui vous connaissent. Votre meilleur ami pourrait vous signaler certaines choses que vous aviez oubliées, comme votre désir d'avoir un chien ou de vivre dans un loft du centre-ville. Vous pouvez également l'exécuter par un professionnel, qui peut fournir un aperçu objectif et une sagesse professionnelle sur la façon de créer un plan financier.

Il est important de se rappeler que le cheminement vers la réussite financière est un cheminement personnel, et doit être pris à votre rythme. Cependant, plus tôt vous commencez, plus vous serez préparé à un avenir financier solide. Téléchargez Mint pour commencer à prendre le contrôle de vos finances dès aujourd'hui.

Sources :CNBC | Réserve fédérale | IRS | IRS

-

Comment créer un plan d'épargne d'automne

Alors que lété se tourne vers lautomne, le temps peut se refroidir, mais les dépenses peuvent se réchauffer. La rentrée scolaire sannonce un peu différente cette année et coûte un peu plus cher aux fa

-

Comment créer un budget en 5 étapes simples

En règle générale, on nous apprend à éviter de dépenser plus que nous ne gagnons. Plus facile à dire quà faire, surtout si vous navez pas de plan concret en place. Cest là quun budget entre en jeu.

la finance

- Comment créer un plan d'épargne personnel

- Passer des objectifs financiers à un plan financier

- Prévision financière :définition,

- Qu'est-ce qu'un plan financier?

- Comment créer un budget dans Mint en 6 étapes

- Comment créer un plan de trading journalier ?

- 8 étapes pour créer un plan financier solide

- Cinq étapes vers la sécurité financière

- Comment atteindre les objectifs d'argent

-

Comment changer de banque en 7 étapes simples

Comment changer de banque en 7 étapes simples Si lidée de changer de banque vous fait transpirer, tu nes pas seul. Les Américains ne changent généralement pas beaucoup dinstitutions financières, principalement parce quils pensent que le changemen...

-

Comment créer un plan d'épargne

Comment créer un plan d'épargne Il na peut-être pas tout à fait la même poésie, mais comme le dit le vieux proverbe chinois, un voyage de 1 000 miles commence par un seul pas, le voyage vers une retraite confortable commence par que...