Prévision financière :définition,

Sans prévision financière, en tant que chef d'entreprise, vous aurez du mal à obtenir du financement et vous naviguerez essentiellement sans boussole. Toujours, une prévision est par définition une prévision éclairée, soumis aux forces extérieures perturbatrices habituelles et à la prédilection humaine pour l'exubérance irrationnelle ou l'excès de pessimisme.

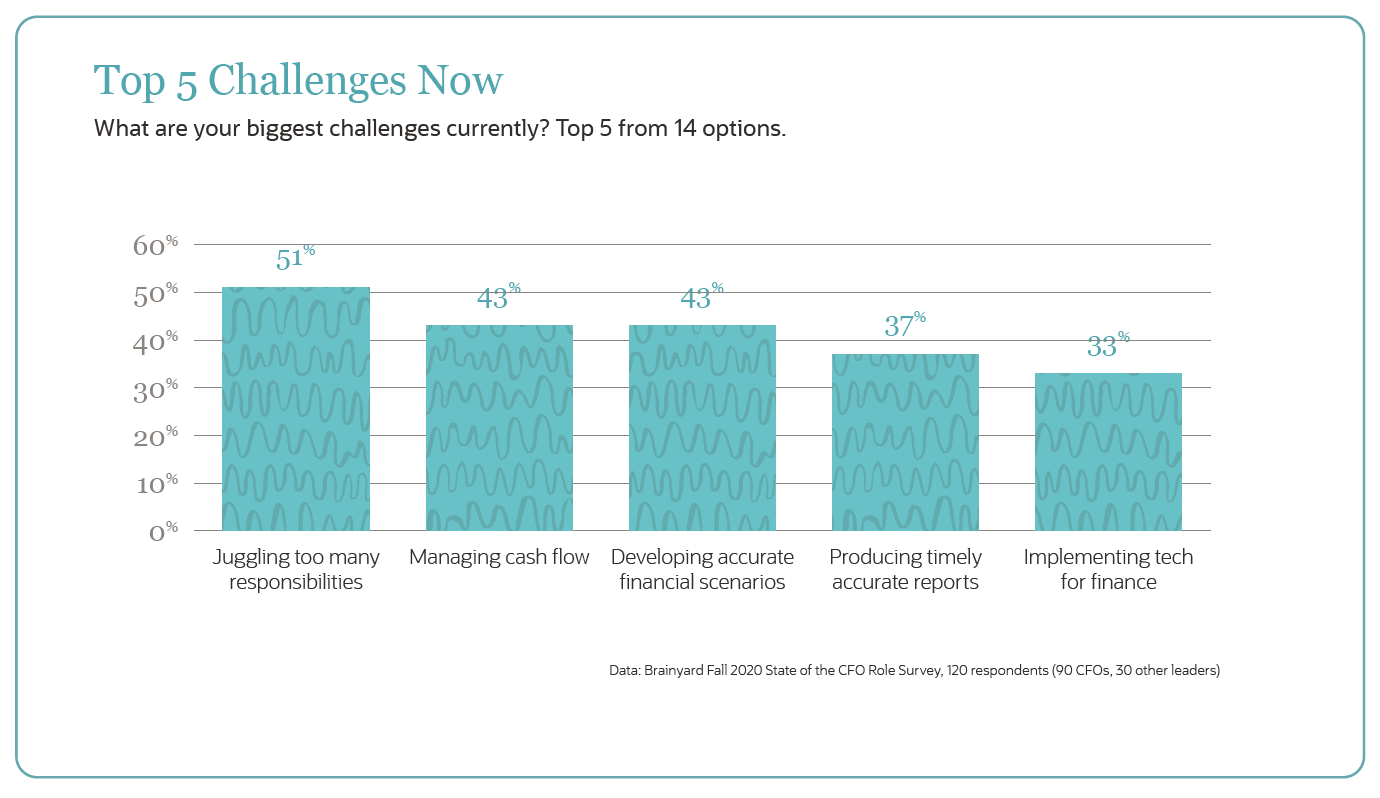

Calibrer une prévision pour tenir compte de ces variables est possible. Toujours, développer des scénarios financiers précis, parallèlement à la gestion de la trésorerie, est l'un des défis les plus urgents pour les directeurs financiers.

Voici un guide pour développer une prévision financière précise qui fournit les informations dont l'entreprise a besoin.

Qu'est-ce qu'une prévision financière ?

Une prévision financière est une projection des résultats futurs probables d'une entreprise ; les prévisions sont élaborées par les responsables financiers et consommées par les chefs d'entreprise, investisseurs et autres parties prenantes clés.

Les prévisions financières peuvent tirer parti des données réelles historiques, le marché externe et les facteurs économiques et les plans stratégiques internes pour développer un ou plusieurs scénarios de la façon dont une entreprise peut fonctionner en présence de variables futures. Les prévisions peuvent alerter les chefs d'entreprise sur d'éventuels changements futurs dans les revenus et les dépenses afin qu'ils puissent agir de manière proactive, par exemple en dotant du personnel ou en acquérant plus de stocks, et définir les attentes financières de manière appropriée.

Les prévisions financières sont élaborées à partir d'états financiers pro forma. Les états financiers pro forma présentent à la fois des estimations historiques réelles et futures de la performance d'une entreprise.

Pro Forma

Les effets d'une transaction future sur les états financiers passés. Répond à la question « Si nous avions effectué cette transaction plus tôt, disons, acheté un concurrent ou un fournisseur clé - l'effet sur nos états financiers à l'époque aurait été.Les pro forma comprennent généralement :

Le compte de résultat

Ce rapport décrit le profit ou la perte d'une entreprise sur une période donnée. Les prévisions financières indiquent l'implication de variables potentielles sur les revenus, coût des marchandises vendues, dépenses et d'autres facteurs qui pourraient affecter les résultats d'une entreprise.

Le bilan

Le bilan représente la position d'une entreprise à un moment donné. Les prévisions peuvent examiner comment des facteurs tels que les encaissements, les montants dus aux fournisseurs ou le financement par le biais de la dette ou des capitaux propres peuvent affecter la position globale de l'entreprise à divers moments dans le futur.

L'état des flux de trésorerie

L'état des flux de trésorerie est clair et simple :combien d'argent prévoyez-vous d'avoir des entrées et des sorties à un moment donné dans le futur ? Les prévisions du compte de résultat et du bilan aideront à déterminer les projections de trésorerie futures qui sont essentielles à la gestion d'une entreprise ou à aider les entreprises à déterminer quand elles peuvent manquer de trésorerie.

Prévision vs. Réels

Une partie critique du mois, trimestre, et les processus de clôture annuelle est d'évaluer comment la performance financière réelle se compare aux prévisions. De nombreuses entreprises ont plusieurs prévisions basées sur des écarts prédéterminés pour se préparer à ce que l'avenir nous réserve si les progrès se poursuivent sur la même trajectoire, ainsi que les meilleurs scénarios (facteurs de croissance) et les pires scénarios.

Alors que la plupart des entreprises aimeraient que leurs projections correspondent à leurs scénarios « meilleurs », il est rare que toutes les variables correspondent parfaitement aux projections estimées. Au cours du processus d'évaluation consistant à comparer les prévisions et les données réelles, la direction examinera les écarts importants ligne par ligne et évaluera ce qui s'est produit qui n'a pas été pris en compte dans les prévisions.

Les hausses ou les ralentissements économiques et d'autres facteurs externes affectent souvent les performances réelles; en cas de perturbation importante, la direction peut choisir de réviser les prévisions. Ce processus, appelé reprévision, est commun et utilise des données réelles pour réévaluer les prévisions sur une base continue afin de s'assurer que les projections financières futures tiennent compte de ce qui se passe réellement dans une entreprise, autant que possible en temps réel.

En analysant les prévisions par rapport aux performances réelles et en reforecasting, la direction est en mesure de mettre en évidence où elle doit allouer des ressources ou ajuster les objectifs.

Prévisions traditionnelles ou glissantes

Budgétisation vs prévisions financières

La budgétisation et les prévisions sont deux outils distincts utilisés par la direction pour évaluer les performances.

UNE budget est un plan qui quantifie les attentes qu'une entreprise souhaite atteindre pendant une période donnée. UNE prévisions financières est différent en ce qu'il exploite des variables pour estimer les résultats futurs, si ceux-ci sont souhaitables ou non. En d'autres termes, un budget est le plan de la direction, tandis qu'une prévision financière est une prévision.

Les deux outils diffèrent également dans la façon dont ils sont utilisés. Le processus de budgétisation est généralement effectué avant la fin de l'exercice. Il s'agit d'un processus de collaboration entre un certain nombre de parties prenantes où la direction définit des objectifs réalisables en fonction des performances passées et des changements commerciaux connus pour l'année à venir, et pour déterminer où allouer les ressources de votre entreprise. Tout au long de l'année, la performance réelle est évaluée par rapport au budget de référence, et les écarts sont analysés.

Prévision, d'autre part, ne mesure pas le rendement en fonction des écarts. Les prévisions sont des estimations des performances futures basées sur des variables et des scénarios. Ils sont fréquemment mis à jour lorsque de nouvelles informations sont portées à l'attention de la direction et utilisées pour élaborer des stratégies, planifier et même créer des budgets. Une prévision financière complète comprend les revenus projetés, les atouts, Passifs, des flux de trésorerie, et les KPI opérationnels.

Par exemple, si un concurrent ouvre dans la rue, l'équipe de direction peut exécuter diverses prévisions pour prédire comment cet événement pourrait affecter les revenus futurs. Ils peuvent choisir de budgétiser des coûts de marketing supplémentaires dans les mois à venir afin de fidéliser les nouveaux clients et de maintenir des revenus constants. Les outils fonctionnent main dans la main.

Prévisions financières vs. modélisation financière

Il n'y a aucun moyen de prédire définitivement l'avenir. Les meilleures prévisions financières proviennent de l'utilisation d'une représentation complète des données historiques pertinentes et de toutes les informations futures raisonnablement certaines. Pour couvrir les facteurs variables qui peuvent avoir un impact sur les performances, les prévisionnistes financiers devraient utiliser des modèles financiers, qui analysent efficacement divers résultats, pondérée par la probabilité que des scénarios de simulation spécifiques se produisent.

Il existe deux formes de base de modélisation financière :

- Modèles quantitatifs : Des données statistiques qui utilisent des valeurs industrielles et économiques provenant de diverses sources ainsi que des recherches qui incluent des références financières de base, tels que la croissance du PIB et les ratios cours/bénéfice.

- Modèles qualitatifs : Des informations qui ne sont pas liées par des données statistiques mais sont plutôt soumises à d'autres considérations, telles que la prise de décision collective par toutes les parties prenantes susceptibles d'affecter directement ou indirectement la performance financière.

Avantages des prévisions financières

Les prévisions financières permettent à la direction de prédire les performances futures d'une entreprise. En remue-méninges sur les variables, les équipes de direction peuvent créer des scénarios qui les préparent à agir de manière proactive et à planifier en conséquence.

Par exemple, en prévoyant le chiffre d'affaires sur les 18 prochains mois, une entreprise pourrait prévoir comment elle réagira si les indicateurs économiques projetés se manifestent ou ne se manifestent pas.

En utilisant à la fois des hypothèses et des moteurs, les entreprises peuvent planifier une multitude de scénarios et la façon dont ils pourraient affecter divers domaines de l'entreprise, comprenant:

- Future extension, y compris les flux de trésorerie et le personnel nécessaires pour soutenir les initiatives.

- Nouveaux produits ou services pour générer des flux de revenus supplémentaires.

- Planification de la demande pour l'inventaire.

- Lancer un projet d'acquisition ou de fidélisation client.

- Des flux de trésorerie.

- La planification des effectifs.

Défis de la prévision financière

Les prévisions financières peuvent guider une meilleure prise de décision, en supposant que les modèles et les données utilisés pour les créer sont fiables. Cependant, une enquête auprès des participants lors d'une webémission par Ernst &Young (EY) a montré que seulement 9 % étaient « très confiants » dans leur capacité à prévoir la demande pour leurs produits et services. Plus d'un tiers, ou 35%, ont déclaré qu'ils n'étaient « pas du tout confiants » ou « pas très confiants » dans leurs capacités de prévision.

Pourquoi donc?

De nombreuses variables peuvent affecter la précision d'une prévision, et pas seulement des facteurs économiques. Souvent, la variable la plus difficile à prendre en compte est les données d'une entreprise qui sont utilisées pour créer les prévisions en premier lieu. De nombreuses entreprises exploitent une multitude de systèmes pour gérer leurs activités ; peut-être un CRM, HCM, un grand livre, un outil de gestion des stocks et une plateforme de commerce électronique.

La seule façon de créer une prévision est de télécharger les données de ces sources et de les agréger dans Excel. Une fois les données agrégées, il peut être manipulé et des formules appliquées; ce n'est qu'alors que les prévisions peuvent être analysées.

Plusieurs défis peuvent survenir au cours de ce processus.

- Données statiques. Le moment où les données sont téléchargées dans Excel, il devient statique. Mais les entreprises ne sont pas statiques. Modifications de données, les transactions sont annulées et modifiées. Modifications importantes apportées à, par exemple, les niveaux d'inventaire réalisés après le téléchargement de ces données signifient que les prévisions peuvent ne pas être basées sur les informations les plus complètes et les plus précises.

- Sources de données unifiées. Souvent, les sources de données utilisées pour les prévisions ne « parlent » pas entre elles. Plutôt, les données sont saisies manuellement, et les changements apportés dans un système peuvent ne pas être reflétés dans les autres. Cela peut créer plusieurs problèmes, parmi eux, la possibilité d'enregistrements en double et l'incapacité de concilier les transactions. Un manque de «vérité» rend difficile d'être sûr que les prévisions sont fondées sur des informations précises.

- Les erreurs. Tout processus comportant de nombreuses étapes manuelles a une propension accrue aux erreurs et au contrôle de version. Le processus de prévision standard dans Excel comporte un certain nombre d'étapes manuelles et se termine généralement par des formules complexes. Cependant, une petite erreur dans une formule - ou dans l'une des étapes d'agrégation et de manipulation - pourrait avoir des effets significatifs sur les prévisions.

- Problèmes de compréhension de l'impact sur l'entreprise. Un processus de prévision manuel est difficile à gérer, l'équipe financière peut donc perdre trop de temps à garantir l'exactitude ou à corriger les erreurs. Cela laisse peu de temps pour comprendre les problèmes spécifiques qui affectent les unités commerciales.

- Problèmes de transparence. Avec des informations cruciales bloquées dans des fichiers séparés à travers l'organisation, il n'y a pas de référentiel central d'informations à partir duquel tout le monde peut travailler. Ce manque de transparence se traduit souvent par un manque de confiance entre les business units et les responsables financiers.

Ces défis ne font qu'ajouter aux raisons pour lesquelles tant de dirigeants ne se sentent pas confiants dans les processus de prévision de leur entreprise.

6 étapes pour créer vos prévisions financières

Alors, comment créer une prévision à laquelle les parties prenantes peuvent faire confiance ? Les six étapes ci-dessous vous permettront de démarrer :

- Aligner le processus de prévision financière avec modélisation et budgétisation, idéalement avec une solution unifiée ou des outils bien intégrés.

- Mettre en place une démarche méthodique pour conserver les données historiques que les analystes peuvent exploiter lors de la création de modèles et de prévisions.

- Créer un compte de résultat pro forma qui projette les dépenses et les revenus. Si vous cherchez un financement, vous pouvez inclure une déclaration de résultat qui fournit des détails importants qui peuvent être utilisés pour calculer des indicateurs clés tels que l'EBITDA et qui donnent aux investisseurs un aperçu des performances opérationnelles.

- Construire un état des flux de trésorerie pro forma qui décrit votre solde d'ouverture, sources de revenus et décrivant les dépenses d'exploitation pour projeter les flux de trésorerie nets. L'état des flux de trésorerie doit inclure les flux de trésorerie d'exploitation, activités d'investissement et de financement.

- Créer un bilan qui montre tous les actifs - courants et non courants - ainsi que le total des passifs, y compris les comptes créditeurs, Lignes de crédit, montants empruntés et capitaux propres totaux

- Réévaluer constamment les prévisions financières, d'autant plus que les conditions commerciales ou économiques montrent des signes de changement ou immédiatement après un événement qui peut avoir une quelconque forme d'impact sur votre entreprise.

Finalement, les entreprises disposant de très grands ensembles de données peuvent vouloir étudier les outils d'apprentissage automatique. En ajoutant plus d'entrées et de plus grands volumes de données à l'équation de prévision, les entreprises peuvent faire des prévisions plus précises. Quelle sorte de big data ? Pensez aux habitudes d'achat, détection de fraude, informations boursières en temps réel, segmentation de la clientèle et plus encore.

-

Comment un plan financier peut fournir une feuille de route pour votre succès futur

Finances personnelles 101 :Quest-ce quun plan financier ? Un plan financier personnel est un examen écrit de vos finances, y compris vos revenus, une évaluation de vos actifs, vos passifs et vos inve

-

Comment fonctionne le logiciel de planification financière

Continuez à faire rêver les gens. Peut-être pourrez-vous enfin prendre votre retraite lorsque vous atteindrez 190 ans. Voir plus de photos dinvestissement. Si vous aviez effectué une recherche sur In

Finances

- Comment déclarer des difficultés financières

- Comment prouver des difficultés financières

- Comment créer des états financiers à l'aide d'Excel

- Prévisions financières et projections financières :principales différences

- Comment gérer le stress financier

- Comment créer un plan financier en 11 étapes

- Comment seulement 5 $ par jour peuvent améliorer votre avenir financier

- Comment revivre les erreurs d'argent du passé nuit à votre avenir financier

- Fiduciaire - Définition &Responsabilité

-

Comment sécuriser votre avenir financier en tant qu'entrepreneur indépendant

Comment sécuriser votre avenir financier en tant qu'entrepreneur indépendant Faites-vous partie des centaines de milliers de professionnels indépendants qui nont pas encore commencé à épargner pour une retraite privée ? Selon une récente enquête du National Employment Savings ...

-

Comment créer une carrière

Comment créer une carrière Lune des leçons de carrière les plus importantes que jai apprises est de poursuivre une carrière et non un emploi. A première vue, tu pourrais penser, Quelle est la différence? Je ne lai pas eu non pl...