Qu'est-ce qu'un dividende en actions ?

Un dividende en actions, une méthode utilisée par les entreprises pour distribuer la richesse aux actionnaires, est un paiement de dividende effectué sous forme d'actions plutôt qu'en espèces. Les dividendes en actions sont principalement émis au lieu de dividendes en espèces lorsque la société a peu de liquidités en caisse. Le conseil d'administrationConseil d'administrationUn conseil d'administration est un collège de personnes élues pour représenter les actionnaires. Toute entreprise publique est tenue de mettre en place un conseil d'administration. décide quand déclarer un dividende (en actions) et sous quelle forme le dividende sera payé.

Impact d'un dividende en actions sur la capitalisation boursière

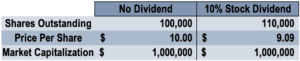

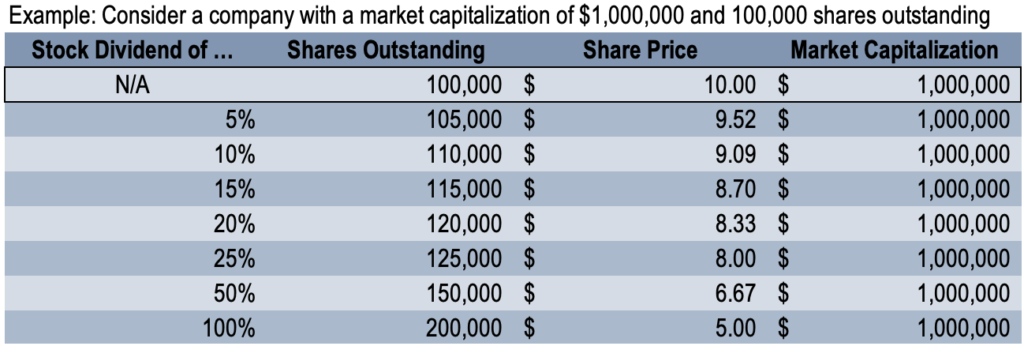

Semblable à un dividende en espèces, un dividende en actions n'augmente pas la richesse des actionnaires ou la capitalisation boursièreMarket Capitalization (capitalisation boursière) est la valeur marchande la plus récente des actions en circulation d'une entreprise. La capitalisation boursière est égale au cours actuel de l'action multiplié par le nombre d'actions en circulation. La communauté des investisseurs utilise souvent la valeur de la capitalisation boursière pour classer les entreprises. Bien qu'il augmente le nombre d'actions en circulation pour une entreprise, le prix par action doit baisser en conséquence. Le fait de comprendre que la capitalisation boursière d'une entreprise reste la même explique pourquoi le prix des actions doit baisser si davantage d'actions sont émises. Le schéma suivant illustre le concept :

Exemple de dividende en actions

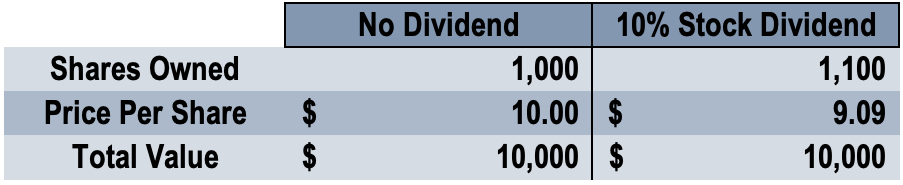

Colin est actionnaire de la société ABC et détient 1, 000 actions. Le conseil d'administration de la société ABC a récemment annoncé un dividende en actions de 10 %. En supposant que le cours actuel de l'action est de 10 $ et qu'il y en a 100, 000 actions totales en circulation, quel est l'effet d'un dividende en actions de 10% sur Colin's 1, 000 actions ?

1. Déterminer la capitalisation boursière de la société ABC :

10 $ x 100, 000 actions =1 $, 000, 000 (capitalisation boursière)

2. Déterminer l'augmentation des actions en circulation en raison d'un dividende en actions de 10 % :

100, 000 actions x 10 % =10, 000 augmentation des actions en circulation

3. Déterminez le nouveau total des actions en circulation :

dix, 000 + 100, 000 =110, 000 actions

4. Déterminez le nombre d'actions que Colin possède maintenant :

Avant le dividende en actions, Colin possédait 1% (1, 000 / 100, 000) du total des actions en circulation. Étant donné qu'un dividende en actions est versé à tous les actionnaires, Le pourcentage de participation de Colin dans la société ABC reste le même.

Par conséquent, Colin détiendrait 1% du total des nouvelles actions en circulation ou 1% x 110, 000 =1, 100. Le nombre est identique à l'augmentation de Colin 1, 000 actions par le dividende en actions de 10 %.

5. Déterminer le prix par action de la société ABC :

Un dividende en actions n'augmente pas la capitalisation boursière d'une entreprise. La capitalisation boursière de la société ABC reste de 1 $, 000, 000. Avec 110, 000 actions totales en circulation, le cours de l'action de la société ABC serait de 1 $, 000, 000 / 110, 000 =9,09 $.

Le diagramme suivant illustre l'impact d'un dividende en actions sur Colin :

Le schéma suivant illustre l'impact d'un dividende en actions sur la société ABC :

L'essentiel à retenir de notre exemple est qu'un dividende en actions n'affecte pas la valeur totale des actions que chaque actionnaire détient dans la société. Au fur et à mesure que le nombre d'actions augmente, le prix par action diminue en conséquence car la capitalisation boursière doit rester la même.

Avantages d'un dividende en actions

1. Maintien de la trésorerie

Une entreprise qui n'a pas assez de liquidités peut choisir de verser un dividende en actions au lieu d'un dividende en espèces. En d'autres termes, un dividende en espèces permet à une entreprise de maintenir sa situation de trésorerie actuelle.

2. Considérations fiscales pour un dividende en actions

Aucune considération fiscale n'existe pour l'émission d'un dividende en actions. Pour cette raison, les actionnaires pensent généralement qu'un dividende en actions est supérieur à un dividende en espèces - un dividende en espèces est traité comme un revenu dans l'année où il est perçu et est, donc, taxé.

3. Maintenir une fourchette de prix « investissable »

Comme indiqué ci-dessus, un dividende en actions augmente le nombre d'actions tout en diminuant le prix de l'action. En abaissant le cours de l'action par le biais d'un dividende en actions, les actions d'une entreprise peuvent être plus « abordables » pour le public.

Par exemple, considérez un investisseur avec 1 $, 000 cherchent à investir dans l'action A ou l'action B. L'action A est au prix de 2 $, 000 tandis que le stock B est au prix de 500 $. L'action A serait considérée comme « inabordable » pour l'investisseur puisqu'il n'a que 1 $, 000 à investir.

Inconvénients d'un dividende en actions

1. Signalisation du marché et informations asymétriquesInformations asymétriquesLes informations asymétriques sont, comme le terme l'indique, inégal, disproportionné, ou des informations biaisées. Il est généralement utilisé en référence à un type d'accord commercial ou d'arrangement financier où une partie possède plus, ou plus détaillé, informations que l'autre.

Le marché peut percevoir un dividende en actions comme un manque de liquidités, signaler des problèmes financiers. Les acteurs du marché peuvent croire que l'entreprise est en difficulté financière, car ils ne connaissent pas la véritable raison pour laquelle la direction a versé un dividende en actions. Cela peut exercer une pression de vente sur l'action et faire baisser son prix.

2. Projets risqués

L'émission d'un dividende en actions au lieu d'un dividende en espèces peut indiquer que l'entreprise utilise ses liquidités pour investir dans des projets risqués. Cette pratique peut jeter le doute sur la gestion de l'entreprise et par la suite faire baisser le cours de son action.

Écritures de journal pour un dividende en actions

Les écritures de journal pour un dividende en actions dépendent du fait que la société est impliquée dans un petit dividende en actions ou un dividende en actions important. Les écritures de journal pour les deux tailles sont illustrées ci-dessous :

1. Petit dividende

Un dividende en actions est considéré comme un petit dividende en actions si le nombre d'actions émises est inférieur à 25 %. Par exemple, supposer qu'une entreprise en détient 5, 000 actions ordinaires en circulation et déclare un dividende en actions ordinaires de 5 %. En outre, la valeur nominale par action est de 1 $, et la valeur marchande est de 10 $ à la date de déclaration. Dans ce scénario, 5, 000 x 5 % =250 nouvelles actions ordinaires seront émises. Les entrées suivantes sont effectuées :

2. Dividende important

Un dividende en actions est considéré comme un dividende en actions important si le nombre d'actions émises est supérieur à 25 %. Par exemple, supposer qu'une entreprise en possède 5, 000 actions ordinaires en circulation et déclare un dividende en actions ordinaires de 50 %. En outre, la valeur nominale par action est de 1 $, et la valeur marchande est de 10 $ à la date de déclaration. Dans un tel scénario, 5, 000 x 50 % =2, 500 nouvelles actions ordinaires seront émises. Les entrées suivantes sont effectuées :

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Gain en capitalGain en capitalUn gain en capital est une augmentation de la valeur d'un actif ou d'un investissement résultant de l'appréciation du prix de l'actif ou de l'investissement. En d'autres termes, le gain se produit lorsque le prix actuel ou de vente d'un actif ou d'un investissement dépasse son prix d'achat.

- Free FloatFree FloatFree Float, également connu sous le nom de flotteur public, fait référence aux actions d'une société qui peuvent être cotées en bourse et ne sont pas restreintes (c'est-à-dire, détenus par des initiés). En d'autres termes, le terme est utilisé pour décrire le nombre d'actions disponibles au public pour être négociées sur le marché secondaire.

- Dividende spécial Dividende spécialUn dividende spécial, également appelé dividende supplémentaire, est un événement non récurrent, dividende « unique » distribué par une société à ses actionnaires. Il est distinct du cycle régulier des dividendes et est généralement anormalement plus important que le paiement de dividendes typique d'une entreprise.

- Actions moyennes pondérées en circulation Actions moyennes pondérées en circulation Les actions moyennes pondérées en circulation font référence au nombre d'actions d'une société calculé après ajustement des variations du capital social au cours d'une période de déclaration. Le nombre moyen pondéré d'actions en circulation est utilisé dans le calcul de mesures telles que le bénéfice par action (BPA) sur les états financiers d'une entreprise

-

Qu'est-ce qu'un flottant boursier ?

Un flottement dactions peut signifier plusieurs choses différentes. Dabord, un flottant fait référence au nombre dactions qui sont accessibles au public pour les investisseurs. Seconde, les investisse

-

Qu'est-ce qu'un fractionnement d'actions ?

Un fractionnement dactions se produit lorsquune entreprise décide déchanger ses actions contre plus (et parfois moins) dactions de ses propres actions. De nombreux fractionnements dactions sont accuei

la finance

- Qu'est-ce que la performance des actions ?

- Qu'est-ce qu'un dividende ?

- Qu'est-ce que l'action des fondateurs ?

- Qu'est-ce qu'un prêt d'actions ?

- Qu'est-ce qu'un dividende admissible ?

- Qu'est-ce qu'un dividende spécial ?

- Qu'est-ce que le stock fantôme ?

- Qu'est-ce que le réinvestissement des dividendes ?

- Qu'est-ce que le réapprovisionnement des stocks ?

-

Qu'est-ce qu'un indice boursier ?

Qu'est-ce qu'un indice boursier ? Un indice boursier, également appelé indice boursier ou indice boursier, se compose de stocks constitutifs utilisés pour fournir une indication dune économie, marché, ou secteur. Un indice boursier es...

-

Qu'est-ce que la valorisation des actions ?

Qu'est-ce que la valorisation des actions ? Chaque investisseur qui veut battre le marché doit maîtriser les compétences de lévaluation des actions. Essentiellement, lévaluation des actions est une méthode de détermination de la valeur intrinsè...