Qu'est-ce que l'intérêt simple ?

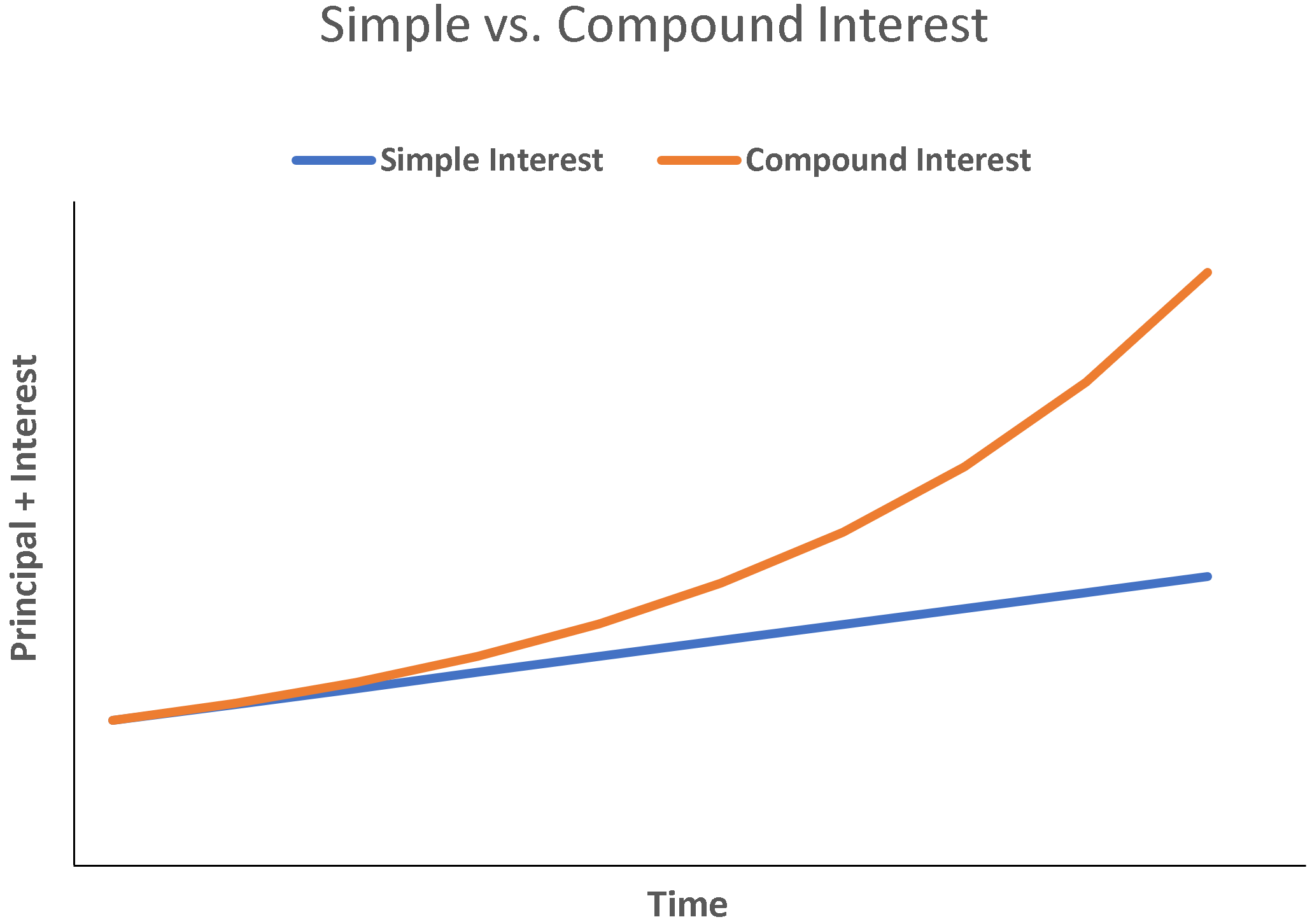

L'intérêt simple est un calcul d'intérêt qui ne prend pas en compte l'effet de la composition. Dans de nombreux cas, intérêts composés avec chaque période désignée d'un prêt, mais en cas d'intérêt simple, ce ne est pas. Le calcul de l'intérêt simple est égal au montant en principal multiplié par le taux d'intérêt, multiplié par le nombre de périodes.

Pour un emprunteur, l'intérêt simple est avantageux, puisque les frais d'intérêts totaux seront moindres sans l'effet de la capitalisation. Pour un prêteur, l'intérêt composé est avantageux, car le total des intérêts débiteurs sur la durée du prêt sera plus élevé.

Formule d'intérêt simple

Intérêt simple :I =P x R x T

Où:

- P =Montant Principal

- R =taux d'intérêt

- T =nombre de périodes

La période doit être exprimée pour la même durée que le taux. Si, par exemple, l'intérêt est exprimé en taux annuel, comme un prêt à taux d'intérêt de 5% par an (annuel), alors le nombre de périodes doit également être exprimé en années. Notez que parfois les changements de taux d'intérêt peuvent être exprimés en points de base. Un point de base correspond à 1 centième d'un pour cent. (BPS). Cela peut valoir la peine, en tant que professionnel de la finance, pour apprendre à convertir les BPS en taux d'intérêt.

Si le taux d'intérêt est exprimé en chiffre annuel, mais la période pertinente est inférieure à un an, alors le taux d'intérêt doit être calculé au prorata pendant un an. Par exemple, si le taux d'intérêt est de 8 % par an, mais le calcul en question fait appel à un taux d'intérêt trimestriel, alors le taux d'intérêt pertinent est de 2 % par trimestre. Le 2 % par trimestre équivaut à un taux d'intérêt simple de 8 % par an. Ce n'est pas pareil, cependant, en cas d'intérêt composé.

Exemples d'intérêts simples

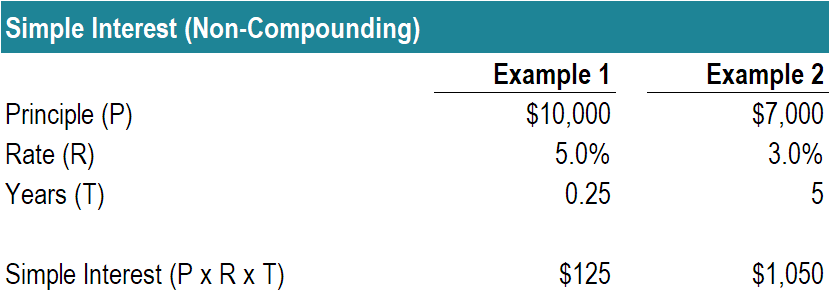

Exemple 1

M. Albertson prévoit placer son argent dans un certificat de dépôt qui vient à échéance dans trois mois. Le principal est de 10 $, 000 et 5% d'intérêt est gagné annuellement. Il veut calculer combien d'intérêts il gagnera au cours de ces trois mois.

I =P x R x T

je =10 $, 000 x 5%/an x 3/12 d'un an

je =125 $

Exemple #2

Sara veut emprunter de l'argent à sa mère, et on lui offre cinq ans, prêt sans capitalisation de 7 $, 000, avec un taux d'intérêt annuel de 3 %. Quel est le total des frais d'intérêt de Sara ?

I =P x R x T

je =7 $, 000 x 3%/an * 5 ans

je =1 $, 050

Applications courantes d'intérêt simple

L'intérêt simple a de nombreuses applications dans la vie réelle, tels que les suivants :

#1 Obligations

Les obligations paient des intérêts non composés sous la forme d'un paiement de coupon. Ces paiements de coupons ne sont pas automatiquement réinvestis/composés et sont donc un exemple d'intérêt simple.

#2 Prêts hypothécaires

Il peut être surprenant d'apprendre que la plupart des prêts hypothécaires sont basés sur des intérêts non composés. Même si les paiements principaux varient, les intérêts sont toujours considérés comme actuellement payés en totalité, et donc il n'y a pas d'effet cumulatif sur l'intérêt lui-même.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Ressources additionnelles

Merci d'avoir lu le guide de la FCI sur les intérêts non composés. CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires de la FCI seront très utiles :

- Taux d'intérêt annuel effectifTaux d'intérêt annuel effectifLe taux d'intérêt annuel effectif (EAR) est le taux d'intérêt ajusté pour être composé sur une période donnée. Tout simplement, l'efficace

- Intérêts à payerLes intérêts à payer Les intérêts à payer sont un compte de passif figurant au bilan d'une entreprise qui représente le montant des intérêts débiteurs accumulés.

- Qu'est-ce que la modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle.

- Ressources de modélisation financièreModélisation financièreRessources et guides de modélisation financière gratuits pour apprendre les concepts les plus importants à votre rythme. Ces articles vous apprendront les meilleures pratiques de modélisation financière avec des centaines d'exemples, modèles, guide, des articles, et plus. Découvrez ce qu'est la modélisation financière, comment construire un modèle, Excellentes compétences, trucs et astuces

-

Qu'est-ce que la sensibilité aux taux d'intérêt ?

La sensibilité aux taux dintérêt est lanalyse des fluctuations des prix des titres à revenu fixe aux variations des taux dintérêt du marché. Plus la sensibilité du titre aux taux dintérêt est élevée,

-

Qu'est-ce que l'APR ?

Vous avez probablement déjà vu le terme APR lors du financement dun achat. Quil sagisse dun article important comme une hypothèque ou un prêt automobile ou de quelque chose de petit comme lépicerie ou

la finance

- Qu'est-ce qu'un bon taux d'intérêt pour un prêt ?

- Qu'est-ce qu'un taux d'intérêt relatif ?

- Qu'est-ce que le point de base (bip) ?

- Qu'est-ce qu'une débenture ?

- Qu'est-ce qu'un taux d'intérêt flottant ?

- Qu'est-ce qu'un taux d'intérêt ?

- Qu'est-ce que la parité des taux d'intérêt ?

- Qu'est-ce qu'un plafond de taux d'intérêt ?

- Quel est le taux d'intérêt de la politique ?

-

Qu'est-ce qu'un collier de taux d'intérêt ?

Qu'est-ce qu'un collier de taux d'intérêt ? Un collier de taux dintérêt est une option spécialisée qui peut être utilisée pour se protéger contre les variations des taux dintérêt. Il constitue une barrière pour les commerçants qui les utilisent...

-

Que sont les options de taux d'intérêt ?

Que sont les options de taux d'intérêt ? Les options sur taux dintérêt sont un type de produit dérivé basé sur la valeur des taux dintérêt. Ils sont généralement liés à des produits de taux dintérêt comme les bons du Trésor. Les options sur ...