Qu'est-ce que l'intérêt simple par rapport à l'intérêt composé ?

Dans cet article, nous discuterons des intérêts simples par rapport aux intérêts composés et illustrerons les principales différences qui peuvent survenir entre eux. Les paiements d'intérêts peuvent être considérés comme le prix d'emprunt de fonds sur le marché. Ils sont payés par l'emprunteur au prêteur avec le paiement effectué à la fin de la durée du prêt. Les paiements d'intérêts sont généralement calculés en proportion du principal que l'emprunteur a emprunté au prêteur.

Sommaire:

- Les paiements d'intérêts peuvent être considérés comme le prix d'emprunt de fonds sur le marché. Les intérêts sont payés par l'emprunteur au prêteur.

- L'intérêt simple calcule le paiement d'intérêt total en utilisant un montant principal fixe. Les intérêts accumulés au fil du temps ne sont pas ajoutés au montant principal.

- L'intérêt composé calcule le paiement d'intérêt total à l'aide d'un montant principal variable. Les intérêts accumulés au fil du temps sont ajoutés au montant principal.

Qu'est-ce que l'intérêt simple ?

L'intérêt simple calcule le paiement d'intérêt total à l'aide d'un montant de principal fixePaiement de principalUn paiement de principal est un paiement vers le montant initial d'un prêt qui est dû. En d'autres termes, un paiement de capital est un paiement effectué sur un prêt qui réduit le montant restant dû du prêt, plutôt que de s'appliquer au paiement des intérêts perçus sur le prêt. Les intérêts accumulés au fil du temps ne sont pas ajoutés au montant du principal. Considérez l'exemple suivant :

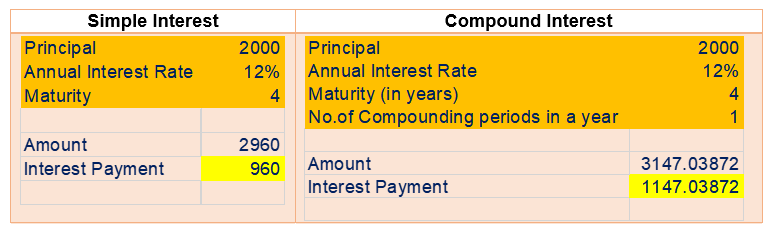

Un investisseur investit 2 $, 000 dans un dépôt à terme de 4 ans payant un intérêt simple de 12%.

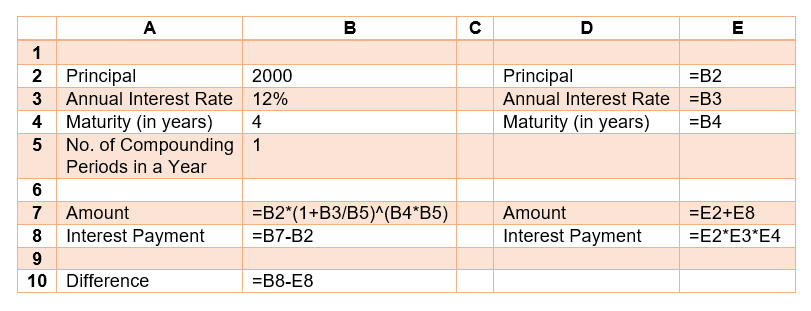

Total des intérêts gagnés =Principal * Taux d'intérêt * Temps

=2 $, 000 * 12% * 4 = 960 $

Moyenne des intérêts annuels gagnés =Total des intérêts gagnés / Temps

=960 $ / 4 = 240 $

Montant total remboursé =capital + intérêt total

=2 $, 000 + 960 $ = 2 $, 960

Qu'est-ce que l'intérêt composé ?

L'intérêt composé calcule le paiement d'intérêt total à l'aide d'un montant principal variable. Les intérêts accumulés au fil du temps sont ajoutés au montant principal. Par exemple, les intérêts de la première année sont calculés en proportion du capital initial. Le montant des intérêts est ensuite ajouté au capital initial, et les intérêts pour la deuxième année sont calculés en proportion du capital révisé. Considérez l'exemple suivant :

Un investisseur investit 2 $, 000 dans un dépôt à terme de 4 ans payant un intérêt annuel de 12% avec des intérêts composés annuellement.

Où:

- N est le nombre de fois dans une année où les intérêts sont composés ou ajoutés au capital initial.

Total des intérêts gagnés =2 $, 000 * [(1 + 12%) 4 – 1] = 1 $, 147.04

Moyenne des intérêts annuels gagnés =Total des intérêts gagnés / Temps

=1 $, 147.04 / 4 = $286.76

Intérêt simple vs intérêt composé

La feuille de calcul Excel suivanteExcel pour les débutantsCe guide Excel pour les débutants vous apprend tout ce que vous devez savoir sur les feuilles de calcul et les formules Excel pour effectuer une analyse financière. Regardez la vidéo et apprenez tout ce qu'un débutant doit savoir à partir d'Excel, à pourquoi utilisons-nous, et quels sont les raccourcis clavier les plus importants, les fonctions, et des formules peuvent être utilisées pour illustrer les grandes différences entre les intérêts simples et les intérêts composés :

Composition continue

Dans l'exemple ci-dessus, les intérêts étaient composés annuellement. Cependant, nous aurions pu tout aussi bien composer sur une base semestrielle ou trimestrielle. En réalité, nous aurions également pu augmenter les intérêts chaque jour.

La composition continue recalcule le principal sur une base continue. Intérêts composés en continuIntérêts composés en continuLes intérêts composés en continu sont des intérêts calculés sur le capital initial, ainsi que tous les intérêts et autres intérêts gagnés. L'idée est que le principal percevra des intérêts à tout moment, plutôt que de manière discrète à certains moments. peut être trouvé en utilisant la formule suivante:

Où:

- e est le nombre d'Euler 2.7183

En continuant avec l'exemple ci-dessus, si 2 $, 000 est prêté pour 4 ans à un taux d'intérêt annuel de 12% et l'intérêt est composé en continu, le total des intérêts gagnés est de 1 $, 232.15. Le résultat peut être vérifié en définissant le nombre de périodes de composition dans la feuille de calcul Excel sur un nombre très élevé (tel que 100, 000).

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Taux En Pourcentage Annuel (TAEG)Taux En Pourcentage Annuel (TAEG)Le Taux En Pourcentage Annuel (TAEG) est le taux d'intérêt annuel qu'un individu doit payer sur un prêt, ou qu'ils reçoivent sur un compte de dépôt. Finalement, APR est un terme de pourcentage simple utilisé pour exprimer le montant numérique payé par un individu ou une entité chaque année pour le privilège d'emprunter de l'argent.

- Intérêts composés en continuIntérêts composés en continuLes intérêts composés en continu sont des intérêts calculés sur le capital initial, ainsi que tous les intérêts et autres intérêts gagnés. L'idée est que le principal percevra des intérêts à tout moment, plutôt que de manière discrète à certains moments.

- Taux d'intérêt annuel effectifTaux d'intérêt annuel effectifLe taux d'intérêt annuel effectif (TEAR) est le taux d'intérêt qui est ajusté pour être composé sur une période donnée. Tout simplement, l'efficace

- Intérêts à payerLes intérêts à payer Les intérêts à payer sont un compte de passif figurant au bilan d'une entreprise qui représente le montant des intérêts débiteurs accumulés.

-

Quel est le montant nominal du capital?

Le montant nominal du capital fait référence au montant prédéterminé en dollars dans un swap de taux dintérêtSwap de taux dintérêtUn swap de taux dintérêt est un contrat dérivé par lequel deux contrep

-

Qu'est-ce que l'intérêt composé ?

Albert Einstein a fait référence à lintérêt composé à la fois comme la huitième merveille du monde et la force la plus puissante de lunivers. Pourtant, de nombreux investisseurs entrent en bourse sa

Finances

- Les différences entre les simples vs. Intérêts composés

- Qu'est-ce que la limitation principale ?

- Intérêt simple vs intérêt composé :les principales différences

- Intérêts composés

- Qu'est-ce que l'intérêt couru par rapport à l'intérêt régulier ?

- Qu'est-ce que l'intérêt complémentaire ?

- Qu'est-ce que l'intérêt composé ?

- Qu'est-ce que l'intérêt composé ?

- Un guide sur les intérêts simples vs. Intérêts composés

-

Qu'est-ce que l'intérêt simple ?

Qu'est-ce que l'intérêt simple ? Lintérêt simple est un calcul dintérêt qui ne prend pas en compte leffet de la composition. Dans de nombreux cas, intérêts composés avec chaque période désignée dun prêt, mais en cas dintérêt simple, ...

-

Qu'est-ce que l'intérêt acquis ?

Qu'est-ce que l'intérêt acquis ? Lintérêt acquis fait référence à limplication personnelle dune entité dans un projet dentreprise, un investissement, ou le résultat dune situation donnée. Dhabitude, ce sont des situations qui incluen...