Qu'est-ce qu'un ratio de liquidité ?

Un ratio de liquidité est un type de ratio financier utilisé pour déterminer la capacité d'une entreprise à payer ses dettes à court terme. La métrique permet de déterminer si une entreprise peut utiliser son ou liquide, actifs pour couvrir ses passifs courants Passifs courants Les passifs courants sont des obligations financières d'une entité commerciale qui sont dues et payables dans un délai d'un an. Une entreprise les montre sur le.

Trois ratios de liquidité sont couramment utilisés :le ratio courant, rapport rapide, et le ratio de trésorerie. Dans chacun des ratios de liquidité, le montant du passif courant est placé au dénominateur de l'équation, et le montant des liquidités est placé au numérateur.

Compte tenu de la structure du rapport, avec les actifs en haut et les passifs en bas, les ratios supérieurs à 1,0 sont recherchés. Un ratio de 1 signifie qu'une entreprise peut exactement rembourser tous ses passifs courants avec ses actifs courants. Un rapport inférieur à 1 (par exemple, 0,75) impliquerait qu'une entreprise n'est pas en mesure de faire face à ses dettes à court terme.

Un rapport supérieur à 1 (par exemple, 2.0) impliquerait qu'une entreprise est en mesure de satisfaire ses factures courantes. En réalité, un ratio de 2,0 signifie qu'une entreprise peut couvrir deux fois son passif à court terme. Un ratio de 3,0 leur permettrait de couvrir trois fois leur passif courant, et ainsi de suite.

Sommaire

- Un ratio de liquidité est utilisé pour déterminer la capacité d'une entreprise à payer ses dettes à court terme.

- Les trois principaux ratios de liquidité sont le ratio courant, rapport rapide, et le ratio de trésorerie.

- Lors de l'analyse d'une entreprise, les investisseurs et les créanciers veulent voir une entreprise avec des ratios de liquidité supérieurs à 1,0. Une entreprise avec des ratios de liquidité sains est plus susceptible d'être approuvée pour le crédit.

Types de ratios de liquidité

1. Ratio de courant

Ratio Actuel =Actif Actuel / Passif Actuel

Le ratio actuel est le ratio de liquidité le plus simple à calculer et à interpréter. N'importe qui peut facilement trouver les actifs actuelsActifs actuelsLes actifs actuels sont tous les actifs qu'une entreprise s'attend à convertir en espèces dans un délai d'un an. Ils sont couramment utilisés pour mesurer la liquidité d'un poste et d'un passif à court terme au bilan d'une entreprise. Diviser les actifs courants par les passifs courants, et vous arriverez au ratio actuel.

2. Rapport rapide

Quick Ratio =(Cash + Comptes Clients + Titres Négociables) / Passif Actuel

Le ratio rapide est un test de liquidité plus strict que le ratio actuel. Les deux sont similaires dans le sens où l'actif actuel est le numérateur, et le passif à court terme est le dénominateur.

Cependant, le ratio rapide ne considère que certains actifs courants. Il prend en compte des actifs plus liquides tels que les liquidités, comptes débiteursComptes débiteursLes comptes débiteurs (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises permettent, et des titres négociables. Il laisse de côté les actifs courants tels que les stocks et les dépenses payées d'avance, car les deux sont moins liquides. Donc, le ratio rapide est davantage un véritable test de la capacité d'une entreprise à couvrir ses obligations à court terme.

3. Ratio de trésorerie

Ratio de trésorerie =(Cash + Titres négociables) / Passif actuel

Le ratio de trésorerie pousse encore plus loin le test de la liquidité. Ce ratio ne prend en compte que les actifs les plus liquides d'une entreprise - les liquidités et les titres négociables. Ce sont les actifs les plus facilement accessibles à une entreprise pour payer ses obligations à court terme.

Quant à la rigueur des tests de liquidité, vous pouvez voir le ratio actuel, rapport rapide, et ratio de trésorerie aussi facile, moyen, et dur.

Notes IMPORTANTES

Étant donné que les trois rapports varient selon ce qui est utilisé dans le numérateur de l'équation, un rapport acceptable différera entre les trois. C'est logique car le ratio de trésorerie ne prend en compte que les liquidités et les titres négociablesTitres négociablesLes titres négociables sont des instruments financiers à court terme sans restriction qui sont émis soit pour des titres de participation soit pour des titres de créance d'une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer davantage les activités et l'expansion de l'entreprise. au numérateur, alors que le ratio actuel tient compte de tous les actifs courants.

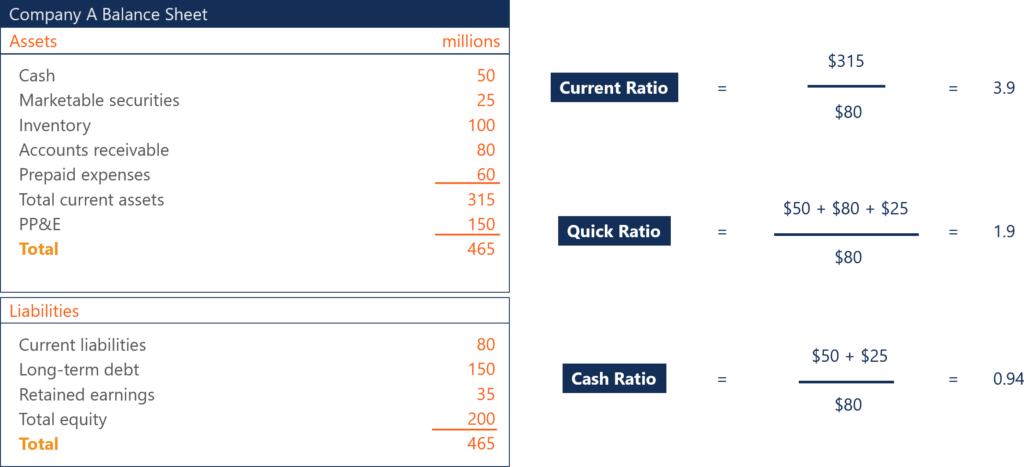

Par conséquent, un rapport de courant acceptable sera supérieur à un rapport rapide acceptable. Les deux seront supérieurs à un ratio de trésorerie acceptable. Par exemple, une entreprise peut avoir un ratio actuel de 3,9, un ratio rapide de 1,9, et un ratio de trésorerie de 0,94. Les trois peuvent être considérés comme sains par les analystes et les investisseurs, selon l'entreprise.

Importance des ratios de liquidité

1. Déterminer la capacité à couvrir les obligations à court terme

Les ratios de liquidité sont importants pour les investisseurs et les créanciers afin de déterminer si une entreprise peut couvrir ses obligations à court terme, et dans quelle mesure. Un rapport de 1 est meilleur qu'un rapport de moins de 1, mais ce n'est pas l'idéal.

Les créanciers et les investisseurs aiment voir des ratios de liquidité plus élevés, comme 2 ou 3. Plus le ratio est élevé, plus une entreprise est en mesure de payer ses factures à court terme. Un ratio inférieur à 1 signifie que l'entreprise fait face à un fonds de roulement négatif et peut connaître une crise de liquidité.

2. Déterminer la solvabilité

Les créanciers analysent les ratios de liquidité lorsqu'ils décident s'ils doivent ou non accorder un crédit à une entreprise. Ils veulent être sûrs que l'entreprise à laquelle ils prêtent a la capacité de les rembourser. Tout soupçon d'instabilité financière peut empêcher une entreprise d'obtenir des prêts.

3. Déterminer la valeur de l'investissement

Pour les investisseurs, ils analyseront une entreprise à l'aide de ratios de liquidité pour s'assurer qu'elle est financièrement saine et digne de son investissement. Les problèmes de fonds de roulement mettront également des contraintes sur le reste de l'entreprise. Une entreprise doit pouvoir payer ses factures à court terme avec une certaine latitude.

Les faibles ratios de liquidité lèvent un drapeau rouge, mais « plus haut, le meilleur » n'est vrai que dans une certaine mesure. A un moment donné, les investisseurs se demanderont pourquoi les ratios de liquidité d'une entreprise sont si élevés. Oui, une entreprise avec un ratio de liquidité de 8,5 pourra payer en toute confiance ses factures à court terme, mais les investisseurs peuvent juger un tel ratio excessif. Un ratio anormalement élevé signifie que l'entreprise détient une grande quantité d'actifs liquides.

Par exemple, si le ratio de trésorerie d'une entreprise était de 8,5, les investisseurs et les analystes peuvent le considérer comme trop élevé. L'entreprise a trop d'argent en main, qui ne rapporte rien de plus que les intérêts offerts par la banque pour conserver leur trésorerie. On peut faire valoir que l'entreprise devrait affecter le montant en espèces à d'autres initiatives et investissements qui peuvent générer un rendement plus élevé.

Avec des ratios de liquidité, il existe un équilibre entre la capacité d'une entreprise à couvrir ses factures en toute sécurité et une mauvaise allocation du capital. Le capital doit être alloué de la meilleure façon pour augmenter la valeur de l'entreprise pour les actionnaires.

Davantage de ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Dette CouranteDette CouranteSur un bilan, les dettes actuelles sont les dettes à payer dans un délai d'un an (12 mois) ou moins. Il est répertorié comme un passif courant et fait partie de

- Quick RatioQuick RatioLe Quick Ratio, également connu sous le nom de test acide, mesure la capacité d'une entreprise à payer ses dettes à court terme avec des actifs facilement convertibles en trésorerie

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Analyse des ratiosAnalyse des ratiosL'analyse des ratios fait référence à l'analyse de divers éléments d'information financière dans les états financiers d'une entreprise. Ils sont principalement utilisés par des analystes externes pour déterminer divers aspects d'une entreprise, comme sa rentabilité, liquidité, et la solvabilité.

-

Que sont les actifs actuels ?

Les actifs courants sont tous les actifs quune entreprise sattend à convertir en espèces dans un délai dun an. Ils sont couramment utilisés pour mesurer la liquidité dune entreprise. Les actifs dune e

-

Qu'est-ce que la dette actuelle?

La dette actuelle comprend les emprunts formels dune entreprise en dehors des comptes à payer. Les comptes créditeurs sont. Cela apparaît au bilan comme une obligation qui doit être remboursée dans un

la finance

- Quel est le ratio de liquidité moyen de l'industrie pour une épicerie ?

- Qu'est-ce que le ratio de trésorerie ?

- Qu'est-ce qu'un taux de couverture ?

- Quel est le rapport actuel ?

- Qu'est-ce que le ratio d'équité?

- Qu'est-ce que le risque de liquidité de financement?

- Qu'est-ce que l'analyse des ratios ?

- Qu'est-ce qu'un événement de liquidité ?

- Qu'est-ce que l'extraction de liquidité ?

-

Qu'est-ce que le ratio de volatilité ?

Qu'est-ce que le ratio de volatilité ? Le ratio de volatilité fait référence à une mesure technique des variations des prix dun titre donné. Il permet aux investisseurs et aux commerçants didentifier les modèles de prix. Il est utilisé dan...

-

Qu'est-ce que le volume par rapport à la liquidité ?

Qu'est-ce que le volume par rapport à la liquidité ? Les investisseurs doivent faire la différence entre le volume et la liquidité, car les deux termes sont largement utilisés dans le commerce des actions. Le volume et la liquidité sont corrélés; cepend...