Qu'est-ce que l'intérêt ?

L'intérêt fait référence au coût d'emprunt d'argent ou à la récompense d'un prêt d'argent. Typiquement, les banques facturent des intérêts sur l'argent emprunté en plus du remboursement prévu du principal. À la fois, les banques paient également des intérêts sur les fonds des déposants dans les comptes d'épargne et d'investissement. Ils le font pour attirer plus de dépôts, qu'ils utilisent pour la rétrocession aux clients, imposer un taux d'intérêt plus élevé que celui qu'ils paient aux déposants.

D'où, les intérêts sont essentiellement de l'argent supplémentaire payé en plus du capital emprunté sur un prêt ou reçu en plus des dépôts dans un compte d'épargne ou de placement. L'intérêt résulte du coût d'opportunitéCoût d'opportunitéLe coût d'opportunité est l'un des concepts clés de l'étude de l'économie et prévaut dans divers processus de prise de décision. Les encourus en raison de l'incapacité du prêteur à utiliser l'argent prêté.

Les intérêts sont généralement calculés en pourcentage d'un prêt ou d'un dépôt. Les paiements d'intérêts sont effectués périodiquement, c'est à dire., mensuel, semestriellement, annuellement, ou toute autre période telle que définie dans un contrat de prêt ou d'épargne/investissement.

Les intérêts sont généralement indiqués sous forme de taux annuel, mais peuvent être calculés pour des périodes plus courtes ou plus longues qu'un an. Le taux d'intérêt en pourcentage appliqué est appelé taux d'intérêt. Des exemples d'instruments financiers portant intérêt comprennent les prêts, hypothèques, dette de carte de crédit, obligations, papier commercial, dépôts à terme, acceptations bancairesAcceptation bancaireUne acceptation bancaire fait référence à un instrument financier qui représente un paiement futur promis par une banque. Il indique le nom de l'entité, entre autres.

Histoire d'intérêt

La pratique consistant à percevoir des intérêts sur les prêts est devenue largement acceptée à l'époque de la Renaissance, lorsque la mobilité, Commerce, et le commerce a commencé à prospérer. Les conditions étaient réunies pour démarrer de nouvelles entreprises, encourager les entrepreneurs à créer de nouvelles entreprises. Les prêts étaient désormais nécessaires à des fins productives (plutôt que pour des raisons de consommation), qui justifiait la perception d'intérêts.

A l'époque médiévale, la perception d'intérêts était considérée comme moralement répréhensible et douteuse car les prêts étaient en grande partie purement consommables, donc aucune raison tangible de récompenser les prêteurs. Les civilisations du Moyen-Orient sont considérées comme des intérêts composésIntérêts composésLes intérêts composés font référence aux paiements d'intérêts effectués sur la somme du principal d'origine et des intérêts précédemment payés. Une façon plus simple de penser à l'intérêt composé est qu'il s'agit « d'intérêt sur intérêt, " lorsque le montant du paiement des intérêts est basé sur les variations de chaque période, plutôt que d'être fixé au montant principal initial. nécessaires au développement de l'industrie, agriculture, et l'urbanisation.

Cependant, La loi islamique interdit la perception d'intérêts. Elle a conduit au développement de la banque et de la finance islamiques sans intérêt dans la dernière partie du 20 e siècle. Des pays comme l'Iran, Pakistan, Soudan, Arabie Saoudite, Malaisie, ÉMIRATS ARABES UNIS, et le Koweït pratique la banque islamique à divers degrés.

Des économistes prolifiques ont développé des théories des taux d'intérêt concernant l'économie, dont Adam Smith, Irving Fisher, John Maynard KeynesJohn Maynard KeynesJohn Maynard Keynes (1883-1946) était un économiste anglais qui a fondé l'économie keynésienne, qui discutait des récessions et de ce que les gouvernements devraient faire, Carl Menger, Frédéric Bastiat, entre autres. L'intérêt est un élément essentiel du fonctionnement des marchés financiers mondiaux au 21 st siècle.

Déterminants d'intérêt

Le montant des intérêts facturés par un prêteur varie en raison de plusieurs facteurs, tel que:

- Montant du prêt

- Type de prêt

- Durée du prêt

- Inflation attendue

- Liquidité du prêt

- Historique de crédit de l'emprunteur et pointage de crédit

- Action gouvernementale de la politique de taux d'intérêt

- Risque de défaut

Calculs d'intérêts

Il existe deux grands types de calculs d'intérêts :les intérêts simples et les intérêts composés.

Intérêt simple

L'intérêt simple est calculé à l'aide d'un taux d'intérêt exprimé en pourcentage, imputés sur la dette principale ou l'encours à des périodes définies. Par conséquent, il est particulièrement facile de calculer des intérêts simples à intervalles réguliers. L'emprunteur a plus de certitude sur le montant requis des futurs remboursements de prêt ou des retours sur investissement. L'intérêt simple signifie généralement l'absence de capitalisation.

La formule d'intérêt simple est :

Intérêt simple =P * r * t

Où:

- P =Valeur principale

- r =Taux d'intérêt annuel

- t =Temps (en années)

Un prêt de 20 $, 000 avec un intérêt simple de 5% par an encourra un intérêt annuel de 1 $, 000.

Intérêts composés

Les intérêts composés sont calculés en ajoutant les intérêts gagnés sur les périodes antérieures d'un prêt ou d'un dépôt au montant du principal. Par conséquent, les paiements d'intérêts successifs sont calculés sur les intérêts antérieurs gagnés plus le principal, ce qui entraîne des paiements d'intérêts plus élevés à chaque intervalle de paiement de l'actif.

Les intérêts composés sont essentiellement des intérêts sur intérêts. Il rapporte un intérêt plus élevé que l'intérêt simple, ce qui incite à l'épargne et à l'investissement mais est coûteux pour l'emprunteur. Par conséquent, l'intérêt composé est influencé par le taux d'intérêt composé et la fréquence à laquelle l'intérêt est composé, c'est à dire., soit quotidiennement, mensuel, trimestriel, semestriellement, annuellement, ou tout autre taux défini de récidive.

La composition mensuelle signifie que les intérêts accumulés au cours du mois sont composés à la fin de chaque mois et ajoutés au solde du prêt chaque mois avant de calculer les intérêts du mois suivant. Les intérêts peuvent également être composés en continu, où il est mesuré à l'aide de la fonction exponentielle e, qui survient chaque fois qu'une quantité (intérêt) croît ou décroît à un taux proportionnel à sa valeur actuelle. Les intérêts composés sont plus couramment utilisés sur les instruments de crédit et de dépôt.

La formule des intérêts composés est ci-dessous :

Où:

- P =Valeur principale

- r =Taux d'intérêt annuel

- m =Nombre de fois que les intérêts sont composés chaque année

- t =Nombre de périodes du prêt/investissement (par exemple, nombre d'années)

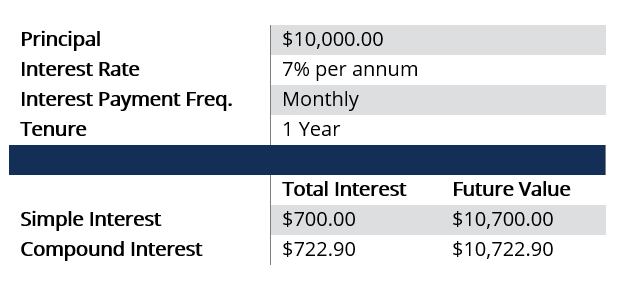

Exemple :Intérêt simple vs. Intérêt composé

L'intérêt composé peut être obtenu en utilisant la formule suivante :

Intérêt composé =10 $, 000 [(1 + 0,07/12) 12×1 – 1] =722,90 $

L'exemple ci-dessus démontre la puissance des intérêts composés. Un dépôt fixe de 10 $, 000,00 pour un an peut atteindre 10 $, 722,90 à l'échéance en utilisant les intérêts composés par rapport à 10 $, 700,00 en utilisant l'intérêt simple. S'il s'agit d'un instrument de 2 ans, le montant des intérêts composés gagnés passera de 722,90 $ la première année à 775,16 $ la deuxième année.

L'exemple peut suggérer que la différence est faible compte tenu du montant de 10 $, 000, mais de nombreuses banques composent aujourd'hui les intérêts quotidiennement; Par conséquent, un dépôt important peut entraîner une différence significative entre les deux calculs d'intérêts.

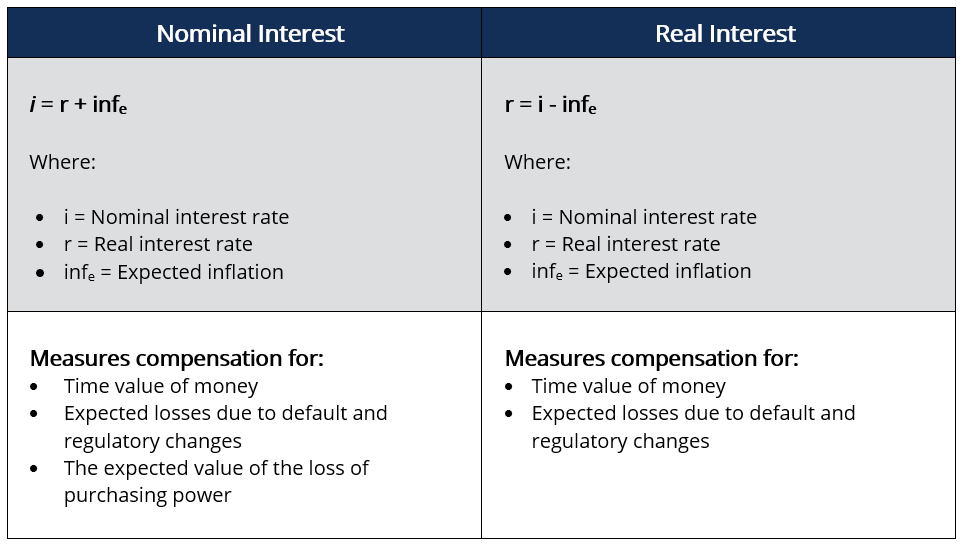

Intérêt nominal vs intérêt réel

La différence fondamentale entre l'intérêt nominal et l'intérêt réel est l'inflationInflationL'inflation est un concept économique qui fait référence à l'augmentation du niveau des prix des biens sur une période donnée. La hausse du niveau des prix signifie que la monnaie dans une économie donnée perd du pouvoir d'achat (c'est-à-dire moins peut être acheté avec le même montant d'argent). L'intérêt nominal fait référence aux intérêts payés (ou gagnés) sur un prêt, c'est à dire., le taux contractuel convenu lors de l'octroi du prêt. Alternativement, le taux d'intérêt nominal est la somme du taux d'intérêt réel et de l'inflation anticipée. L'intérêt réel est l'intérêt nominal corrigé de l'inflation.

L'intérêt réel représente le taux d'intérêt effectif payé (ou gagné). Il est calculé comme la différence entre le taux d'intérêt nominal et le taux d'inflation. L'effet Fischer est un concept selon lequel une augmentation de l'inflation anticipée entraîne une augmentation du taux d'intérêt nominal mais laisse le taux d'intérêt réel attendu inchangé.

Si une banque veut gagner 9 % d'intérêt et s'attend à ce que l'inflation soit de 3 %, il doit facturer un taux d'intérêt nominal de 12 % pour tenir compte de l'inflation. Si une banque applique un taux nominal de 9 %, il gagnera effectivement un taux réel de 6% (9% moins 3%), ce qui est sous-économique et inférieur aux 9 % qu'ils voulaient.

Les taux d'intérêt réels peuvent être négatifs lorsque le taux d'inflation est supérieur au taux d'intérêt nominal. Cependant, les taux d'intérêt nominaux ne peuvent pas être négatifs car cela n'aurait aucun sens pour les banques de payer un emprunteur pour qu'il utilise son argent. Les taux nominaux sont assortis d'un plancher de 0 %.

Types d'intérêt

1. Intérêt fixe

L'intérêt fixe est calculé en utilisant un taux d'intérêt fixe sur un prêt. Le taux est généralement convenu au moment de l'octroi d'un prêt entre le prêteur et l'emprunteur au moyen d'un contrat de prêt. Un montant fixe d'intérêt est facturé à chaque période de paiement d'intérêt en multipliant le montant du principal ou le solde du prêt et le taux d'intérêt fixe.

Le taux d'intérêt fixe n'est pas affecté par les variations des taux d'intérêt du marché. Un emprunteur a facturé un taux d'intérêt fixe de 8% par an pour un montant de 50 $, 000 prêt sur cinq ans paiera un intérêt annuel de 4 $, 000 pour la période de cinq ans. L'intérêt fixe est plus facile à calculer et à prévoir.

2. Intérêt flottant/variable

L'intérêt flottant est l'endroit où le taux utilisé pour calculer les paiements d'intérêts fluctue dans le temps. Le taux variable est généralement lié au taux préférentiel, que les banques utilisent pour prêter aux clients ayant un bon crédit. Il fluctue en fonction des décisions politiques de la banque centrale.

Les emprunteurs peuvent bénéficier ou subir des pertes si le taux préférentiel diminue ou augmente, respectivement. Les banques citent normalement le taux variable comme le taux préférentiel plus une marge qui dépend de la cote de crédit de l'emprunteur.

3. Le taux préférentiel et le taux des fonds fédéraux

Le taux préférentiel est le taux d'intérêt appliqué par les banques à leurs clients les plus solvables. Il est généralement inférieur au taux d'intérêt facturé à la plupart des clients. Aux Etats-Unis., il s'agit du taux lié au Federal Funds RateFederal Funds RateAux États-Unis, le taux des fonds fédéraux est le taux d'intérêt que les institutions de dépôt (telles que les banques et les coopératives de crédit) facturent aux autres institutions de dépôt., c'est à dire., le taux d'intérêt auquel les banques se prêtent et s'empruntent de l'argent les unes aux autres.

4. Intérêts d'escompte

Le taux d'intérêt d'escompte est le taux utilisé par les banques pour emprunter des fonds à la banque centrale (aux États-Unis, Réserve fédérale). Le taux n'est pas accessible au public mais n'est utilisé que par les banques institutionnelles et la banque centrale.

Le taux d'intérêt d'escompte porte sur des montants importants de titres financiers négociés à court terme, c'est à dire., une nuit ou une seule journée. Il est utilisé par les banques pour couvrir les pénuries de financement quotidiennes, corriger les écarts de liquidité, et empêcher une banque de faire faillite.

5. Taux de pourcentage annuel (TAEG)

Le taux annuel en pourcentage (TAEG) est un intérêt exprimé en taux annuel plutôt qu'en taux périodique. L'intérêt total est exprimé annuellement sur le coût total de l'emprunt, y compris les autres frais. Le TAP est généralement utilisé par les sociétés émettrices de cartes de crédit pour fixer les taux d'intérêt lorsque les consommateurs reportent le solde de leur carte de crédit sans le rembourser intégralement.

Le TAP est calculé comme le taux préférentiel plus une marge dérivée de la cote de crédit du consommateur. Une carte de crédit avec un TAP de 30 % équivaut à un taux de pourcentage quotidien (DPR) de 0,082%. Le DPR est multiplié par le solde quotidien de la carte et multiplié par le nombre de jours du cycle de facturation.

Davantage de ressources

CFI propose la page du programme Certified Banking &Credit Analyst (CBCA)® - CBCAGet obtenez la certification CBCA™ de CFI et devenez un Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Taux En Pourcentage Annuel (TAEG)Taux En Pourcentage Annuel (TAEG)Le Taux En Pourcentage Annuel (TAEG) est le taux d'intérêt annuel qu'un individu doit payer sur un prêt, ou qu'ils reçoivent sur un compte de dépôt. Finalement, APR est un terme de pourcentage simple utilisé pour exprimer le montant numérique payé par un individu ou une entité chaque année pour le privilège d'emprunter de l'argent.

- Papier commercialPapier commercialUn papier commercial désigne un papier commercial à court terme, titre de créance non garanti émis par des institutions financières et de grandes entreprises au lieu de méthodes de financement plus coûteuses.

- Risque de défautRisque de défautRisque de défaut, également appelée probabilité de défaut, est la probabilité qu'un emprunteur ne rembourse pas intégralement et en temps voulu le principal et les intérêts,

- Taux préférentielTaux préférentielLe terme « taux préférentiel » (également appelé taux préférentiel ou taux d'intérêt préférentiel) fait référence au taux d'intérêt que les grandes banques commerciales facturent sur les prêts et les produits détenus par leurs clients ayant la cote de crédit la plus élevée.

-

Qu'est-ce qu'un privilège?

Si vous avez contracté un emprunt pour acheter une voiture ou une maison, il y a eu un privilège dessus. Donc, Quest-ce quun privilège et pourquoi devriez-vous vous en soucier ? Un privilège est u

-

Qu'est-ce qu'un prêt précalculé ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

la finance

- Qu'est-ce qu'un administrateur de prêt ?

- Qu'est-ce que la capitalisation de prêt?

- Qu'est-ce qu'un bon taux d'intérêt pour un prêt ?

- Qu'est-ce que l'intérêt complémentaire ?

- Qu'est-ce qu'un prêt Bullet ?

- Qu'est-ce que la garantie ?

- Qu'est-ce que l'intérêt différé?

- Qu'est-ce qu'un prêt cadeau ?

- Qu'est-ce qu'un prêt Bullet ?

-

Qu'est-ce que l'intérêt acquis ?

Qu'est-ce que l'intérêt acquis ? Lintérêt acquis fait référence à limplication personnelle dune entité dans un projet dentreprise, un investissement, ou le résultat dune situation donnée. Dhabitude, ce sont des situations qui incluen...

-

Qu'est-ce qu'un prêt de démarrage ?

Qu'est-ce qu'un prêt de démarrage ? Si vous débutez dans lemprunt dargent ou si votre cote de crédit est faible, vous pouvez envisager de contracter ce que lon appelle parfois un prêt de démarrage ou un prêt de démarrage de crédit. Le...