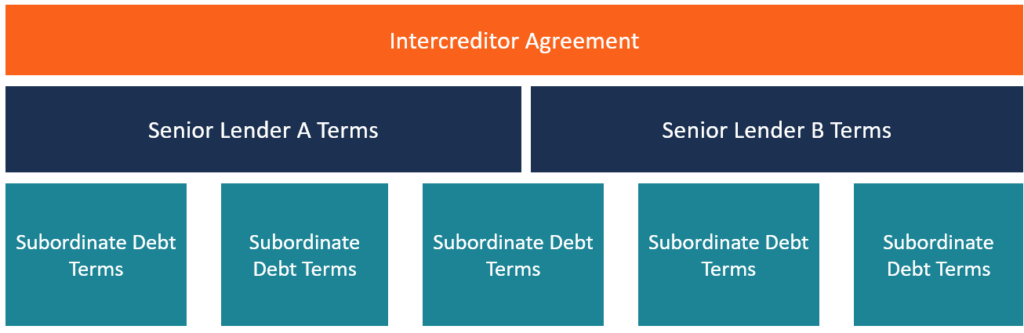

Qu'est-ce qu'un accord entre créanciers ?

Un accord entre créanciers, communément appelé acte entre créanciers, est un document signé entre deux ou plusieurs créanciersTop Banks aux USASelon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques commerciales assurées par la FDIC aux États-Unis en février 2014. , stipulant à l'avance comment leurs intérêts concurrents sont résolus et comment travailler en tandem au service de leur emprunteur mutuel. Dans un scénario typique, il y a deux créanciers impliqués dans un accord donné - un ou plusieurs prêteurs senior et subordonné (junior) Dette senior et subordonnée Afin de comprendre la dette senior et subordonnée, nous devons d'abord revoir la pile de capital. La pile de capital classe la priorité des différentes sources de financement. Les dettes senior et subordonnées font référence à leur rang dans la pile de capital d'une entreprise. En cas de liquidation, la dette senior est payée en premier. Cependant, dans certaines circonstances, il peut y avoir plus de deux prêteurs principaux. Dans de tels cas, il doit y avoir un autre accord défini entre eux.

Un exemple pratique d'accord entre créanciers

La société X peut être sous contrat avec l'agence gouvernementale Y pour la construction d'un plan de développement de logements pour les vétérans de l'armée. Le coût du projet est estimé à environ 125 millions de dollars, dont l'entreprise ne finance que 25 millions de dollars. Par conséquent, l'entreprise sollicite un avancement auprès du gouvernement et d'autres tiers financiers. Pour convaincre à la fois l'agence gouvernementale et le(s) financier(s) de financer le projet, l'entreprise utilise un actif de grande valeur comme garantie.

Dans un tel scénario, l'agence gouvernementale peut servir de prêteur junior, le(s) financier(s) en tant que prêteur(s) senior, et la société (Y) est l'emprunteur. Parce que l'entreprise obtient le prêt des deux financiers avec le même bien, le créancier senior voudra certainement conclure un accord entre créanciers avec l'agence gouvernementale pour protéger ses intérêts.

Importance d'un accord entre créanciers

L'accord entre créanciers joue un rôle central dans le droit de gage. Il est, donc, crucial pour les deux prêteurs de jeter des bases solides concernant leurs droits et leurs priorités au cas où les capacités financières d'un emprunteur s'éroderaient et qu'il ferait défaut. En l'absence d'un tel document, chaque partie peut exercer ses propres résolutions en même temps et être incohérente. L'ensemble du processus peut être contraire à l'éthique et non économique et peut rapidement se transformer en un gâchis juridique devant les tribunaux.

Défis des accords entre créanciers

C'est souvent la norme dans de nombreux accords entre créanciers de voir le prêteur principal dicter les conditions du privilège. Cependant, dans les cas où un prêteur junior ne parvient pas à négocier fermement l'acte, le prêteur senior peut désavantager un prêteur junior. Dans certains cas, un prêteur junior peut faire face à des retards artificiels de la part du prêteur senior dans sa quête d'approbation pour finaliser un accord ou une réclamation. Une telle démarche peut contrecarrer le processus, obligeant le prêteur junior à capituler.

Mise en garde aux prêteurs juniors

Les prêteurs juniors doivent faire preuve de prudence dans l'évaluation d'un acte entre créanciers avant de le signer. Une façon d'atteindre cet objectif est de négocier sur un avantage équitable et de mettre en place des plans d'action. Cependant, si les efforts pour établir de telles conditions sont vains, il est conseillé que le prêteur junior renonce à l'arrangement ou cherche des options alternatives.

Le prêteur junior doit envisager de mettre dans l'accord les conditions de reprise du projet en cas de défaillance de l'emprunteur. Si une telle situation se produit, le prêteur junior doit savoir qu'il n'y a généralement que deux options disponibles :soit injecter des fonds dans le projet avec l'intention de remédier aux défauts monétaires du prêteur senior, ou rembourser le prêteur principal. Ce dernier est souvent presque impossible dans les cas où le prêteur senior a fourni des montants de financement très importants.

Domaines communs de négociation et recours dans un accord entre créanciers

Généralement, dans tout acte signé par deux ou plusieurs parties, chaque partie doit être consciente des éléments critiques de l'accord. Donc, il est nécessaire pour un prêteur junior d'établir un terrain clair et d'identifier les problèmes fondamentaux avant le début de la transaction, comme suit:

Vérifiez les limites des paiements programmés à un prêteur junior

Les prêteurs juniors doivent faire attention à comment et quand les paiements d'intérêts prévusTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. sont faits. Il devrait également s'assurer qu'il n'y a pas de blocages énormes institués par le prêteur principal en cas de défaillance d'un emprunteur. Par conséquent, un prêteur junior doit négocier des traitements tels que la limitation du nombre de blocages sur les défauts, une protection pour accélérer les dettes et des remèdes parfaits, et une directive claire sur le moment où un blocage doit commencer.

Clarifier la définition de « dette senior » et évaluer son amendement

Un contrat de crédit de « dette principale » comprend des questions sensibles telles que les frais d'intérêt, frais, et les paiements d'indemnités qui donnent la préférence au prêteur senior par rapport aux prêteurs juniors. Il est également habituel qu'un prêteur senior puisse le modifier sans le consentement d'un prêteur junior. Par conséquent, un prêteur junior devrait négocier un plafond sur le montant de la dette senior et s'assurer qu'il existe une clause interdisant au prêteur senior de modifier les conditions du prêt senior.

Clarifier la définition de « dette junior » et évaluer son amendement

Un prêteur senior voudra généralement qu'un prêteur junior supporte le fardeau de la dette due par l'emprunteur. Dans ce cas, un prêteur junior peut se protéger en cherchant des exemptions pour les prêts à court terme et à finalité limitée. Il devrait également négocier l'acceptation d'exercer les droits fondamentaux en matière d'équité, comme la possession d'un vote d'actionnaire en cas de blocage.

Clarifier le collatéral soumis à un accord de subordination

Un prêteur junior devrait demander une exemption pour une catégorie particulière de garanties qu'un prêteur senior n'a pas inclus dans sa base d'actifs. Une fois convenu qu'il existe une garantie personnelle du principal de l'emprunteur ou une garantie en faveur du prêteur junior, le prêteur junior doit s'assurer que les droits stipulés sont reflétés avec précision dans l'accord entre créanciers et qu'ils ne font pas l'objet d'un statu quo.

Autres ressources

CFI est le fournisseur mondial officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! la désignation, un programme de certification d'analyste financier de premier plan. Pour continuer à apprendre et à progresser dans votre carrière, les ressources supplémentaires de la FCI ci-dessous vous seront utiles :

- Engagements d'endettementEngagements d'endettementLes engagements d'endettement sont des restrictions que les prêteurs (créanciers, détenteurs de la dette, investisseurs) mis sur des accords de prêt pour limiter les actions de l'emprunteur (débiteur).

- Échéancier de la detteÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier en fonction de son échéance et de son taux d'intérêt. En modélisation financière, flux de charges d'intérêts

- Coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation.

- Debt Capital MarketsDebt Capital Markets (DCM)Les groupes Debt Capital Markets (DCM) sont chargés de conseiller directement les émetteurs privés sur la levée de la dette pour les acquisitions, refinancement de la dette existante, ou la restructuration de la dette existante. Ces équipes opèrent dans un environnement en évolution rapide et travaillent en étroite collaboration avec un partenaire conseil

-

Qu'est-ce qu'un contrat d'abonnement ?

Un accord de souscription est un accord formel entre une entreprise et un investisseur pour acheter des actions dune entreprise à un prix convenu. Le contrat dabonnement contient tous les détails requ

-

Qu'est-ce qu'un accord de blocage ?

Un accord de lock-up fait référence à un contrat juridiquement contraignant conclu entre les initiés et les preneurs fermes dune entreprise lors de son introduction en bourse (IPO)Initial Public Offer

la finance

- Qu'est-ce qu'une expérience d'endettement insuffisante ?

- Qu'est-ce qu'une déclaration de créancier?

- Qu'est-ce qu'une vente à découvert de bateaux ?

- Qu'est-ce que le dépôt UCC ?

- Qu'est-ce qu'une clause d'avenant dans un pacte d'actionnaires ?

- Qu'est-ce qu'un privilège principal?

- Qu'est-ce qu'une réinscription d'une hypothèque?

- Qu'est-ce qu'une clause hypothécaire?

- Qu'est-ce qu'un prêteur de dernier recours ?

-

Qu'est-ce qu'un pacte d'actionnaires ?

Qu'est-ce qu'un pacte d'actionnaires ? Une convention dactionnaires décrit la façon dont une entreprise doit être exploitée, les droits et obligations reconnus aux actionnaires, et les relations entre lentreprise et les actionnaires. Il sa...

-

Qu'est-ce qu'un pacte d'actionnaires ?

Qu'est-ce qu'un pacte d'actionnaires ? Un pacte dactionnaires est un accord entre les actionnaires dune entreprise. Il contient des dispositions relatives au fonctionnement de la société et aux relations entre ses actionnaires. Un pacte da...