Qu'est-ce que la marge de crédit sur valeur domiciliaire (HELOC) ?

Une ligne de crédit sur valeur domiciliaire (HELOC) est une ligne de créditLigne bancaireUne ligne de crédit bancaire ou une ligne de crédit (LOC) est une sorte de financement qui est accordé à un particulier, société, ou entité gouvernementale, par une banque ou autre donnée à une personne utilisant sa maison comme garantieCollatéralLa garantie est un actif ou une propriété qu'un individu ou une entité offre à un prêteur en garantie d'un prêt. Il est utilisé comme moyen d'obtenir un prêt, agissant comme une protection contre les pertes potentielles pour le prêteur en cas de défaut de paiement de l'emprunteur. Il s'agit d'un type de prêt dans lequel une banque ou une institution financière autorise l'emprunteur à accéder aux fonds du prêt selon ses besoins, jusqu'à un montant maximum spécifié. Puisque la garantie est une maison, un HELOC est surtout utilisé pour les grosses dépenses, comme les rénovations majeures de la maison, l'achat d'un bien immobilier, paiement des factures médicales, ou l'éducation.

Sommaire

- Une ligne de crédit sur valeur domiciliaire (HELOC) est un prêt utilisant une maison comme garantie.

- En guise de marge de crédit, l'emprunteur peut utiliser n'importe quel montant jusqu'au maximum approuvé.

- Il existe des HELOCs traditionnels et hybrides. Le calendrier de paiement et le montant dépendent du type.

HELOC vs. hypothèque

La structure d'un HELOC est différente de celle d'un prêt hypothécaire. Un prêt hypothécaire est un prêt – accordé par un prêteur hypothécaire ou une banque – qui permet à un particulier d'acheter une maison. S'il est possible de contracter des emprunts pour couvrir la totalité du coût d'un logement, il est plus courant d'obtenir un prêt pour environ 80% de la valeur de la maison., mais les deux utilisent une maison comme garantie. Lorsqu'une personne décide d'utiliser une hypothèque pour acheter une maison, ils reçoivent le montant total de l'hypothèque à l'avance. D'autre part, un HELOC ressemble plus à une dette de carte de crédit renouvelable. La personne avec le HELOC peut emprunter jusqu'à un certain montant maximum au moment de son choix.

La deuxième différence est le taux d'intérêt attaché aux prêts. Pour la plupart des prêts hypothécaires, il y a un taux d'intérêt fixe qui est décidé au moment de la signature de l'hypothèque. Pour un HELOC, il existe généralement un taux variable basé sur le taux préférentiel des prêtsTaux préférentielLe terme « taux préférentiel » (également appelé taux préférentiel ou taux d'intérêt préférentiel) fait référence au taux d'intérêt que les grandes banques commerciales facturent sur les prêts et les produits détenus par leurs clients ayant la cote de crédit la plus élevée. Cela rend un HELOC plus risqué car l'emprunteur peut avoir à faire face à des taux d'intérêt volatils. Si le taux préférentiel augmente soudainement, alors l'emprunteur devra assumer les paiements accrus.

La troisième différence est le paiement des prêts. Pour une hypothèque, il y a des paiements d'intérêt et de principal fixesPaiement de principalUn paiement de principal est un paiement vers le montant initial d'un prêt qui est dû. En d'autres termes, un paiement de capital est un paiement effectué sur un prêt qui réduit le montant restant dû du prêt, plutôt que de s'appliquer au paiement des intérêts du prêt. Ils sont souvent payés mensuellement et sont décidés lors de la signature de l'hypothèque. Un HELOC ne nécessite que des paiements d'intérêts. Cette, de nouveau, est similaire à une carte de crédit dans laquelle seul un paiement minimum est requis et les paiements principaux peuvent être repoussés. Si un emprunteur utilise 10 $, 000 du HELOC sur un taux d'intérêt de 2%, l'emprunteur n'a qu'à rembourser 200 $ d'intérêts et non le capital de 10 $, 000. Le capital n'est requis qu'à la fin spécifiée de la période de tirage.

Différents types de HELOC

Les HELOCs sont séparés en catégories traditionnelles et hybrides. Un HELOC traditionnel est tel que décrit ci-dessus. Le taux d'intérêt est flottant et est sujet à changement, et il n'y a pas d'exigences de paiement fixes. Les exigences pour un HELOC traditionnel sont plus strictes. Ils permettent généralement au propriétaire d'emprunter jusqu'à 65% de la valeur de sa maison. Pour se qualifier pour un HELOC, l'emprunteur doit généralement avoir au moins 20 % de la valeur nette de sa maison.

Un HELOC hybride permet aux propriétaires d'emprunter jusqu'à 80 % de la valeur de la maison. Les HELOC hybrides ressemblent davantage à des hypothèques, comme une partie s'amortit, ce qui signifie qu'il exige le paiement du principal et des intérêts.

Les HELOCs traditionnels sont considérés comme plus risqués pour les prêteurs. Cela est dû au fait que les emprunteurs ne doivent payer que les intérêts, qui est basé sur un taux variable. Si le taux d'intérêt augmente soudainement, alors les propriétaires peuvent se retrouver dans une situation dans laquelle ils ne peuvent pas effectuer les paiements requis.

Aussi, comme pour un prêt hypothécaire, la chute des prix des maisons peut laisser les emprunteurs avec une « équité négative ». Cela signifie qu'ils doivent plus de dettes sur leur maison que la valeur de leur propriété.

Exemple HELOC

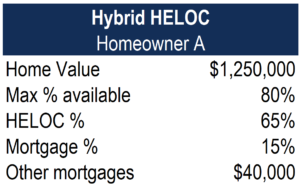

Voici les informations pour le propriétaire A :

La valeur estimative de la maison est de 1 $, 250, 000. Puisque le propriétaire demande un HELOC hybride, le montant maximal disponible pour la marge de crédit est de 80 % de la valeur de la maison. Pour ce produit hybride, la part HELOC est de 65%, tandis que la portion hypothécaire amortissable est de 15 %.

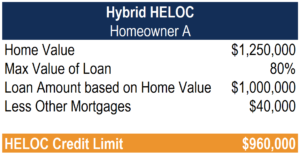

Vous trouverez ci-dessous le calcul de la limite de crédit HELOC maximale du propriétaire A :

La limite de crédit HELOC peut être calculée en prenant le montant maximum disponible pour la marge de crédit et en soustrayant le montant impayé de l'hypothèque. Le HELOC disponible pour le propriétaire A est de 960 $, 000.

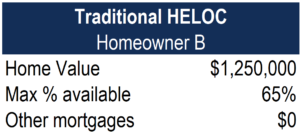

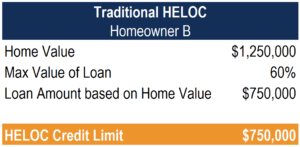

Voici les informations pour le propriétaire B :

La valeur estimative de la maison est de 1 $, 250, 000, et le propriétaire n'a pas d'autres prêts qui utilisent la maison comme garantie. Pour un HELOC traditionnel, le montant maximum disponible est de 65 % de la valeur de la maison.

Vous trouverez ci-dessous le calcul de la limite de crédit HELOC maximale du propriétaire B :

Pour arriver à la limite de crédit HELOC, multipliez la valeur de la maison par la valeur maximale du pourcentage du prêt. Étant donné que ce propriétaire n'a pas d'autres prêts en cours, la limite HELOC maximale est de 750 $, 000.

Ressources additionnelles

Merci d'avoir lu l'article de CFI sur la marge de crédit sur valeur domiciliaire (HELOC). Pour continuer à apprendre et à progresser dans votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Amortissement Amortissement L'amortissement fait référence au processus de remboursement d'une dette au moyen d'un calendrier, versements prédéterminés comprenant le capital et les intérêts

- Dette renouvelableDette renouvelableUne dette renouvelable (un « revolver », aussi parfois appelée marge de crédit, ou LOC) ne propose pas de paiements mensuels fixes. Il diffère d'un paiement fixe ou d'un prêt à terme dont le solde et la structure de paiement sont garantis. Au lieu, les paiements de la dette renouvelable sont basés sur le solde du crédit chaque mois.

- Prêt à court termePrêt à court termeUn prêt à court terme est un type de prêt qui est obtenu pour répondre à un besoin temporaire en capital personnel ou commercial.

- Prêts sur actifs Prêts sur actifs Les prêts sur actifs impliquent quelque chose de physique (un actif) qui est utilisé comme garantie pour un prêt. Pour la plupart des entreprises, c'est l'inventaire ou les comptes débiteurs qui servent de garantie. Cependant, tout actif dont la valeur peut être quantifiée avec précision peut potentiellement être utilisé comme garantie.

-

Ce qu'il faut savoir sur les intérêts de carte de crédit

Quiconque a déjà enregistré un solde sur sa carte de crédit sait quil existe une grande différence entre le montant réel que vous dépensez à crédit (autrement appelé solde principal) et le montant que

-

Qu'est-ce qu'une marge de crédit personnelle ?

Les problèmes dargent prennent-ils le dessus sur vous ? Peut-être que les factures saccumulent en raison dune urgence financière imprévue qui vous a laissé fauché, ou vos chèques de paie semblent touj

Finances

- Que signifie une ligne de crédit sur une carte de crédit ?

- Comment les intérêts sont-ils calculés sur une marge de crédit?

- Comment fonctionne une marge de crédit sur valeur domiciliaire ?

- Qu'est-ce que le crédit d'intérêt hypothécaire?

- Comment fermer une marge de crédit sur valeur domiciliaire

- Qu'est-ce que l'intérêt complémentaire ?

- Qu'est-ce qu'un Backstop ?

- Qu'est-ce qu'une ligne bancaire ?

- Qu'est-ce qu'un HELOC ?

-

Qu'est-ce que la valeur nette d'une maison?

Qu'est-ce que la valeur nette d'une maison? Si vous songez à emprunter sur votre maison, il est important de comprendre ce quest la valeur nette dune maison et de quelle valeur vous disposez. La valeur nette de votre maison est la valeur marc...

-

HELOC vs prêt sur valeur domiciliaire :lequel me convient le mieux ?

HELOC vs prêt sur valeur domiciliaire :lequel me convient le mieux ? Que vous souhaitiez rénover votre maison ou consolider vos dettes, vous voudrez peut-être puiser dans la valeur nette de votre maison pour accéder à de largent supplémentaire. Les prêteurs peuvent v...