Qu'est-ce que l'analyse CVP ?

Analyse Coût-Volume-Profit (analyse CVP), également communément appelée analyse du seuil de rentabilité, est un moyen pour les entreprises de déterminer comment les changements dans les coûts (à la fois variables et fixesCoûts fixes et variablesLe coût peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon) et le volume des ventes affectent le bénéfice d'une entreprise . Avec ces informations, les entreprises peuvent mieux comprendre la performance globale en regardant combien d'unités doivent être vendues pour atteindre le seuil de rentabilité ou pour atteindre un certain seuil de profit ou la marge de sécurité.

Pour apprendre plus, lancez nos cours de modélisation financière !

Composants de l'analyse CVP

Il existe plusieurs composants différents qui, ensemble, constituent l'analyse CVP. Ces composants impliquent divers calculs et ratios, qui seront détaillés plus en détail dans ce guide.

Les principaux composants de l'analyse CVP sont :

- Ratio CM et ratio de frais variables

- Seuil de rentabilité (en unités ou en dollars)

- Marge de sécurité

- Variations du résultat net

- Degré de levier opérationnel

Afin de mettre en œuvre correctement l'analyse CVP, il faut d'abord regarder le format de la marge de contribution du compte de résultat.

Configuration de l'analyse CVP

Le compte de résultat régulier suit l'ordre des revenus moins le coût des marchandises vendues et donne la marge brute, tandis que les revenus moins les dépenses conduisent au revenu net. Un compte de résultat sur marge de contribution suit un concept similaire mais utilise un format différent en séparant les coûts fixes et variables. Coûts fixes et variables Les coûts peuvent être classés de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon.

La marge de contribution est le prix de vente du produit, moins les coûts variables associés à la production de ce produit. La valeur peut être donnée en dollars totaux ou par unité.

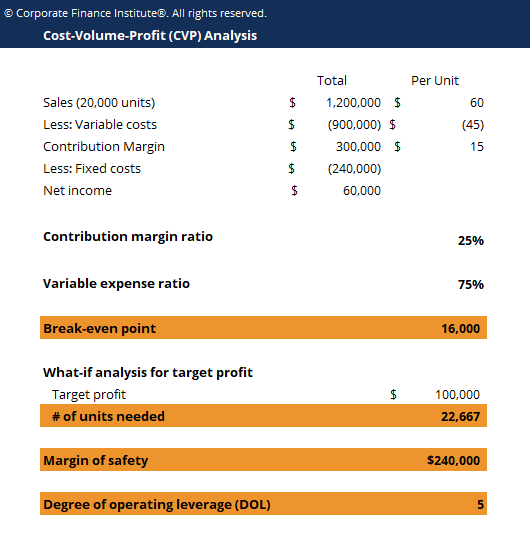

Exemple de compte de résultat de la marge de contribution (CM) :

Considérez l'exemple suivant afin de calculer les cinq composants importants énumérés ci-dessus.

La société XYZ a le compte de résultat de la marge de contribution suivant :

Le total Par unité Ventes (20, 000 unités)$1, 200, 000$60Moins :Coûts variables-900$, 000-$45Marge de contribution300$, 000$15Moins :Coûts fixes-$240, 000Revenu net60$, 000

#1 Ratio CM et ratio de dépenses variables

Les ratios CM et les ratios de dépenses variables sont des chiffres que les entreprises souhaitent généralement voir pour avoir une idée de l'importance des coûts variables.

Ratio CM =Marge de Contribution / Ventes

Ratio de dépenses variables =Coûts variables totaux / Ventes

Un ratio CM élevé et un ratio de dépenses variables faible indiquent de faibles niveaux de coûts variables encourus.

#2 Seuil de rentabilité

Le seuil de rentabilité (BEP), en unités, est le nombre de produits que l'entreprise doit vendre pour couvrir tous les coûts de production. De la même manière, le seuil de rentabilité en dollars est le montant des ventes que l'entreprise doit générer pour couvrir tous les coûts de production (coûts variables et fixes).

La formule du seuil de rentabilité (BEP) est :

BEP =Coûts fixes totaux / CM par unité

Le BEP, en unités, serait égal à 240, 000/15 =16, 000 unités. Par conséquent, si l'entreprise en vend 16, 000 unités, le profit sera nul et l'entreprise « touchera à ses frais » et ne couvrira que ses coûts de production.

#3 Changements dans le revenu net (analyse de simulation)

Il est assez courant pour les entreprises de vouloir estimer comment leur revenu net évoluera avec les changements de comportement de vente. Par exemple, les entreprises peuvent utiliser des objectifs de performance des ventes ou des objectifs de revenu net pour déterminer leur effet les unes sur les autres.

Dans cet exemple, si la direction veut réaliser un profit d'au moins 100 $, 000, combien d'unités l'entreprise doit-elle vendre ?

Nous pouvons appliquer la formule de simulation appropriée ci-dessous :

Nombre d'unités =(Coûts fixes + Bénéfice cible) / Ratio CM

Par conséquent, gagner au moins 100 $, 000 en résultat net, l'entreprise doit en vendre au moins 22, 666 unités.

Pour apprendre plus, lancez nos cours de modélisation financière !

#4 Marge de sécurité

En outre, les entreprises peuvent également vouloir calculer la marge de sécurité. Ceci est communément appelé « la marge de manœuvre » de l'entreprise et montre à quel point les ventes peuvent chuter et pourtant atteindre le seuil de rentabilité.

La formule de la marge de sécurité est :

Marge de sécurité =Ventes réelles - Ventes d'équilibre

La marge de sécurité dans cet exemple est :

Ventes réelles - Ventes d'équilibre =1 $, 200, 000 – 16, 000*60$ =240$, 000

Cette marge peut également être calculée en pourcentage par rapport aux ventes réelles :240, 000/1, 200, 000 =20 %.

Par conséquent, les ventes peuvent chuter de 240 $, 000, ou 20%, et l'entreprise ne perd toujours pas d'argent.

#5 Degré de levier d'exploitation (DOL)

Finalement, le degré de levier opérationnel (DOL) peut être calculé à l'aide de la formule suivante :

DOL =CM / Revenu net

Donc, le DOL dans cet exemple est de 300 $, 000 / 60, 000 =5.

Le nombre DOL est un nombre important car il indique aux entreprises comment le revenu net évolue par rapport aux changements dans les chiffres de vente. Plus précisement, le chiffre 5 signifie qu'une variation de 1 % des ventes entraînera une variation amplifiée de 5 % du bénéfice net.

Beaucoup pourraient penser que plus le DOL est élevé, tant mieux pour les entreprises. Cependant, plus le nombre est élevé, plus le risque est élevé, parce qu'un DOL plus élevé signifie également qu'une diminution de 1% des ventes entraînera une amplification, baisse plus importante du résultat net, diminuant finalement sa rentabilité.

Analyse CVP et prise de décision

Assembler toutes les pièces et effectuer l'analyse du CVP, les entreprises peuvent alors décider d'investir ou non dans certaines technologies qui modifieront leurs structures de coûts, et déterminer les effets sur les ventes et la rentabilité beaucoup plus rapidement.

Par exemple, disons que la société XYZ de l'exemple précédent envisageait d'investir dans de nouveaux équipements qui augmenteraient les coûts variables de 3 $ par unité mais pourraient réduire les coûts fixes de 30 $, 000. Dans ce scénario de prise de décision, les entreprises peuvent facilement utiliser les chiffres de l'analyse CVP pour déterminer la meilleure réponse.

La partie la plus difficile dans ces situations consiste à déterminer comment ces changements affecteront les modèles de vente - les ventes resteront-elles relativement similaires, vont-ils monter, ou vont-ils descendre ? Une fois que les estimations de ventes deviennent quelque peu raisonnables, cela devient alors juste une question de calcul et d'optimisation de la rentabilité de l'entreprise.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Coûts variables vs coûts fixesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- FP&A Career GuideJobsParcourir les descriptions de poste :exigences et compétences pour les offres d'emploi dans la banque d'investissement, recherche d'actions, Trésorerie, FP&A, financement d'entreprise, comptabilité et d'autres domaines de la finance. Ces descriptions de poste ont été compilées en prenant les listes de compétences les plus courantes, exigence, éducation, expérience et autres

- Questions d'entretien FP&AQuestions d'entretien FP&AQuestions et réponses d'entretien FP&A. Cette liste comprend les questions d'entrevue les plus courantes utilisées pour embaucher pour les emplois de planification et d'analyse financières (FP&A).

-

Qu'est-ce que la marge ?

Le terme « marge » fait référence au montant déposé auprès dune maison de courtage lors dun emprunt dargent pour acheter des titres. Lorsquun investisseur achète des titres sur marge, cela signifie qu

-

Qu'est-ce qu'un compte sur marge ?

Un compte sur marge fait référence à un type de compte de courtage que les investisseurs utilisent où ils peuvent emprunter des fonds pour acheter des produits financiers. Les investisseurs sont tenus

la finance

- Qu'est-ce que l'analyse des contributions ?

- Qu'est-ce que l'analyse de crédit ?

- Qu'est-ce que l'analyse DuPont ?

- Qu'est-ce que la marge EBITDA ?

- Qu'est-ce que l'analyse horizontale ?

- Qu'est-ce que l'analyse incrémentale ?

- Qu'est-ce que l'analyse des ratios ?

- Qu'est-ce que la marge de sécurité ?

- Qu'est-ce que la marge d'intérêt nette ?

-

Qu'est-ce que l'analyse d'horizon ?

Qu'est-ce que l'analyse d'horizon ? Lanalyse dhorizon est une méthode utilisée pour estimer le rendement total attendu dun portefeuille sur un horizon dinvestissement donné. Il utilise lanalyse de scénariosAnalyse de scénariosLanalyse d...

-

Qu'est-ce que la marge d'entretien ?

Qu'est-ce que la marge d'entretien ? La marge de maintenance est le montant total du capital qui doit rester sur un compte dinvestissement afin de détenir une position dinvestissement ou de tradingPositions longues et courtesEn investiss...