Que sont les fonds d'exploitation ajustés (AFFO) ?

Les fonds provenant de l'exploitation ajustés (AFFO) sont une mesure de la performance financière d'un FPI, et il est utilisé comme alternative aux fonds provenant des opérations (FFO) FFO - Les fonds provenant des opérations Le FFO ou les fonds provenant des opérations est une mesure des flux de trésorerie générés par les opérations commerciales qui est souvent utilisée par les fiducies de placement immobilier - REITS. Les fonds provenant des opérations (FFO) sont le montant réel des flux de trésorerie générés par les opérations de base. Guide de FFO. L'AFFO est une mesure supérieure par rapport au FFO car le premier prend en compte les coûts d'entretien du bien immobilier tout au long de sa durée de vie. La valeur des AFFO est obtenue en ajustant le chiffre des FFO pour déduire les dépenses récurrentes nécessaires au maintien de l'exploitation du bien immobilier et à la génération de revenus.

Un autre ajustement apporté au chiffre d'affaires FFO est la linéarisation des loyers, qui répartit les charges locatives sur la durée de vie du bien. Les investisseurs utilisent les AFFO comme un meilleur indicateur de la capacité du FPI à verser des dividendes à partir de son bénéfice net.

Sommaire

- Les fonds provenant de l'exploitation ajustés (AFFO) sont une mesure de la performance financière d'un FPI, et il est utilisé comme une alternative aux fonds provenant des opérations (FFO).

- Il est calculé en ajustant la valeur du FFO pour déduire les dépenses récurrentes normalisées et en utilisant la linéarisation des loyers.

- Les AFFO sont utilisés par les investisseurs et les analystes pour déterminer la capacité d'une entreprise à verser des dividendes aux actionnaires à l'avenir.

Comment calculer les fonds ajustés des opérations

Lors du calcul de l'AFFO, la première étape consiste à calculer les fonds d'exploitation, qui mesurent les flux de trésorerie provenant des activités de location d'un FPI. Le FFO a été introduit à l'origine par la National Association of Real Estate Investment Trusts (NAREIT) en tant que mesure des flux de trésorerie générés par les FPI.

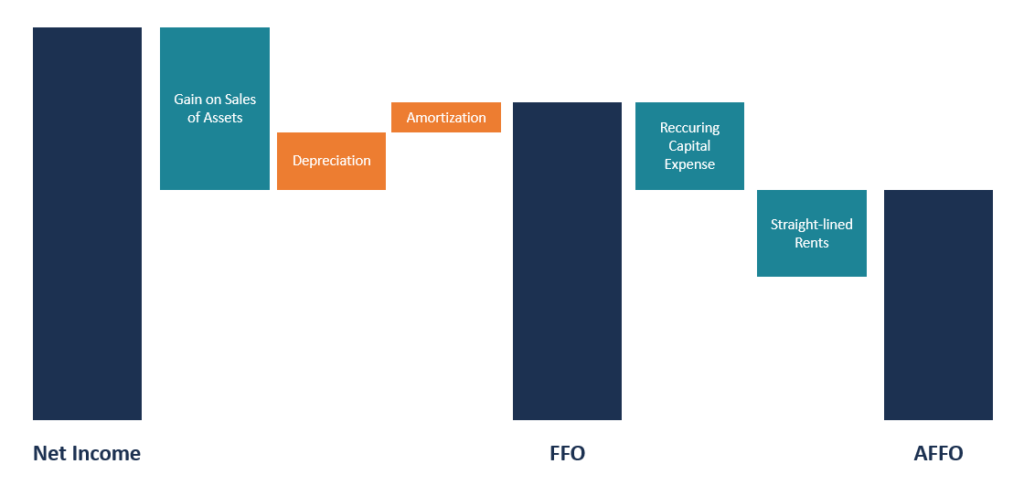

Le FFO est obtenu en déduisant du résultat net les plus-values réalisées sur la vente de propriétés et en rajoutant les charges d'amortissement et de dépréciation. La valeur des gains sur la vente de propriétés est exclue du calcul des FFO car les transactions sont des événements ponctuels qui n'affectent pas le potentiel de gains futurs du FPI. La formule du FFO est indiquée ci-dessous :

FFO =Résultat net - Gains sur ventes d'actifs sous-jacents + Dépréciation + Amortissement

Une fois la valeur du FFO obtenue, les dépenses récurrentes capitalisées et amorties sont alors déduites. Les dépenses comprennent les coûts engagés pour entretenir les propriétés détenues par le REITReal Estate Investment Trust (FPI) Une fiducie de placement immobilier (FPI) est un fonds d'investissement ou un titre qui investit dans des propriétés immobilières génératrices de revenus. Le fonds est exploité et détenu par une société d'actionnaires qui contribuent de l'argent pour investir dans des propriétés commerciales, comme les immeubles de bureaux et d'appartements, entrepôts, hôpitaux, centres commerciaux, logement étudiant, hôtels. Certains de ces coûts comprennent des projets de peinture, remplacement de toiture, retapis, améliorations locatives, etc. Un autre ajustement apporté au FFO est la linéarisation des loyers, qui répartit uniformément le loyer et les charges locatives sur toute la durée du bail.

La formule pour AFFO est donnée ci-dessous:

AFFO =FFO – Investissements récurrents – Loyers linéaires

Exemple pratique d'AFFO

Au cours de la dernière période de référence, ABC Limited a déclaré un bénéfice net de 2,5 millions de dollars. Il a également engagé 100 $, 000 et 150 $, 000 sous forme de dépréciation et d'amortissementAmortissementL'amortissement fait référence au processus de remboursement d'une dette selon un calendrier, versements prédéterminés qui incluent les frais de principal et d'intérêts, respectivement, pendant la période. L'entreprise a également réalisé un profit de 500 $, 000 de la vente de deux propriétés de son portefeuille. Il a également encouru un montant de 80 $, 000 perte sur la vente d'un autre bien au cours de la même période.

Dans la même période, ABC Limited a également déclaré des loyers linéaires de 130 $, 000 et des dépenses en immobilisations récurrentes de 200 $, 000, qui ont été encourus lors de la réparation du toit, Remplacements CVC, moquette, et d'autres améliorations structurelles aux propriétés qu'elle possède.

En utilisant les informations ci-dessus, on peut calculer l'AFFO comme suit :

Étape 1 :Calculez la valeur du FFO.

FFO =2 $, 500, 000 + 100 $, 000 + 150 $, 000 – (500 $, 000 – 80 $, 000)

FFO =2 $, 750, 000 – 420 $, 000

FFO = 2 $, 330, 000

Étape 2 :Déduisez les dépenses d'investissement récurrentes et les loyers linéaires de la valeur des FFO.

AFFO=FFO – Dépenses en capital – Ajustements de loyer linéaires

AFFO =2 $, 330, 000 – 200 $, 000 – 130 $, 000

AFFO = 2 $, 000, 000

FFO vs AFFO

Selon NAREIT, Le FFO est la mesure la plus communément acceptée de la performance opérationnelle d'une FPI. Il est égal à la valeur du revenu net plus la dépréciation et l'amortissement de la propriété et exclut les gains ou les pertes sur la vente des propriétés détenues par le FPI. NAREIT fournit des directives sur la façon dont les FPI doivent calculer leur FFO. Cependant, il ne sert que de chiffre supplémentaire, et les entreprises peuvent utiliser différentes formules FFO pour rapporter des informations. Aussi, FFO vient avec des faiblesses, et l'AFFO tente de combler certaines des lacunes.

AFFO a été introduit pour résoudre certaines des faiblesses de FFO, et il est considéré comme une meilleure mesure des flux de trésorerie résiduels pour les actionnaires. Il déduit du FFO le coût d'exploitation du portefeuille immobilier. Les coûts déduits sont les coûts que l'entreprise doit payer pour faire fonctionner l'entreprise, et ces coûts ne peuvent pas être payés aux actionnaires sous forme de dividendes. Les coûts comprennent les dépenses récurrentes normalisées qui sont capitalisées et amorties, ainsi que la régularisation des loyers.

La valeur des AFFO fournit aux investisseurs une image plus claire de la capacité de verser des dividendes du FPI. Aussi, contrairement à FFO, NAREIT n'a pas de définition spécifique des AFFO, et cela signifie que les FPI bénéficient d'une plus grande flexibilité sur les ajustements à apporter aux FFO pour obtenir la valeur finale des AFFO.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Rendement Tous Risques (ARY)Rendement Tous Risques (ARY)Le Rendement Tous Risques (ARY) est une mesure immobilière conventionnelle qui utilise les revenus locatifs annuels pour déterminer la valeur en capital d'un investissement.

- Formule de flux de trésorerie disponiblesFormule de flux de trésorerie disponibles (FCF)La formule FCF =Trésorerie d'exploitation - Dépenses en capital. FCF représente le montant des flux de trésorerie générés par une entreprise après déduction des CapEx

- Revenu d'exploitationRevenu d'exploitationLe revenu d'exploitation est le montant des revenus restant après déduction des coûts opérationnels directs et indirects du chiffre d'affaires.

- Dépenses de loyerDépenses de loyerLes dépenses de loyer font référence au coût total d'utilisation d'un bien locatif pour chaque période de déclaration. C'est généralement l'une des dépenses les plus

-

Que sont les obligations municipales?

Les obligations municipales représentent un investissement attractif pour les particuliers, surtout pour les personnes à revenu élevé, à la recherche dactifs offrant un revenu fiscalement avantageux.

-

Que sont les crypto-fonds spéculatifs ?

Les hedge funds traditionnels sont actifs sur les marchés financiers depuis plusieurs années, permettre aux investisseurs dinvestir pratiquement dans toutes les classes dactifs telles que les titres à

la finance

-

Quels sont les coûts d'étape ?

Quels sont les coûts d'étape ? Frais détape, également appelés coûts descalier, sont des coûts qui ne changent pas en proportion directe de laugmentation des niveaux dactivité. En dautres termes, les coûts par étape sont constants ...

-

Que sont les opérations commerciales ?

Que sont les opérations commerciales ? Les opérations commerciales font référence aux activités dans lesquelles les entreprises sengagent quotidiennement pour augmenter la valeur de lentreprise et réaliser un profit. Les activités peuvent ...