Examiner de plus près les Robo Advisors

Jusqu'à il y a quelques années, vous aviez deux options lorsqu'il s'agissait d'investir :soit vous alliez complètement en solo, ce qui signifie que vous gériez vous-même tous les aspects de l'investissement, soit vous embauchiez un professionnel de la finance pour vous aider tout au long du processus. Pour cette aide, des frais vous ont été facturés et, dans certains cas, la personne à qui vous confiiez votre argent cherchait davantage son propre intérêt que le vôtre. Mais la technologie a révolutionné la scène de l'investissement et, avec elle, une autre option s'offre aux investisseurs :les conseillers robots.

Les conseillers robots sont un hybride entre le fait qu'un professionnel vous tienne la main et que vous vous démarquiez par vous-même. La question que vous devez vous poser est de savoir si vous bénéficieriez ou non d'un conseiller robot ou non. Dans cet article, je vais vous aider à essayer de répondre à cette question. Commençons.

Définir un conseiller robot

Avant d'entrer dans tous les détails, je veux m'assurer que vous comprenez parfaitement ce qu'est un conseiller robot. Si vous avez lu mon article sur Betterment, vous avez une bonne idée, mais beaucoup d'entre vous seront nouveaux sur le sujet, donc je veux prendre une minute pour expliquer les robots-conseillers en général. Voici comment le processus fonctionne :

- Vous ouvrez un compte auprès d'un cabinet de conseil robotique

- Vous répondez à quelques questions à choix multiples sur la tolérance au risque, votre âge et vos objectifs

- Le système analyse vos réponses et vous propose un portefeuille personnalisé et diversifié

- Vous mettez en place un virement automatique vers votre nouveau compte chaque mois et le conseiller robot investit l'argent pour vous

En plus d'investir votre argent, la plupart des conseillers robots réinvestissent également les dividendes pour vous, ils récoltent les pertes fiscales de votre portefeuille et même le rééquilibrent. Le prix pour cela varie mais ne dépasse généralement pas 0,50% des actifs que vous avez investis. (Notez que toutes ces informations sont générales et que chaque entreprise propose son propre processus, que vous verrez ci-dessous.)

Alors maintenant que vous savez ce que fait un conseiller robot, la question est de savoir si vous choisissez d'investir avec un conseiller robot ? Bien que je ne puisse pas dire d'une manière ou d'une autre parce que je ne connais pas votre situation spécifique, je pense qu'un conseiller robot est une option que vous devriez au moins envisager. Voici pourquoi.

Avantages des conseillers robots

L'utilisation d'un conseiller robot présente de nombreux avantages par rapport à l'utilisation en solo ou à l'embauche d'un conseiller financier à temps plein. Voici ces avantages :

Accès facile : n'importe qui peut s'inscrire à ces comptes. Certains ont un investissement initial minimum de seulement 10 $.

Minimums bas : Si vous souhaitez qu'un professionnel vous aide dans vos investissements, vous feriez mieux d'avoir des actifs. La plupart des conseillers ne vous regarderont pas à moins que vous n'ayez 250 000 $ ou plus à investir avec eux. Ce montant disqualifie la majorité des gens. Avec un conseiller robot, vous avez besoin de 10 $ pour démarrer dans de nombreux cas, tandis que dans d'autres, vous avez besoin de 5 000 $.

Conseils professionnels : En supposant que le point ci-dessus et que vous n'ayez pas 250 000 $ à investir, il vous reste à le faire vous-même ou à faire confiance à un "expert" comme Dave Ramsey qui n'a aucune idée de vos finances (bien que je sois d'accord avec son conseil sur la dette, ne soyez pas moi a commencé sur ses conseils d'investissement.) Les conseillers robots vous offrent une gestion professionnelle pour un coût raisonnable.

Facile à utiliser : Je sais qu'il existe une tonne d'informations sur les investissements et que vous pouvez facilement vous perdre. Toutes ces informations effraient de nombreux investisseurs. Ces sociétés d'investissement facilitent le démarrage de l'investissement. Lorsque j'ai ouvert mon compte, cela m'a pris 10 minutes.

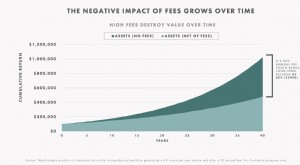

Faible coût : La gratuité est une bonne chose, mais parfois payer pour obtenir de l'aide en vaut la peine à long terme. Les frais facturés par ces sociétés d'investissement sont plus que raisonnables si vous les comparez à de nombreux autres conseillers. De nombreux conseillers vous factureront 1 % ou plus. Les conseillers robots vous factureront environ 0,50 % ou moins. Pour le service qu'ils fournissent, cela en vaut la peine. (Surtout qu'ils offrent 99 % de ce que fait un conseiller traditionnel. J'ai été surpris de voir Betterment offrir tout ce que la société de planification financière pour laquelle je travaillais offrait à un prix bien inférieur.)

Éliminer les émotions : Les émotions sont la cause de l'échec de tant d'investisseurs. Nous avons peur et vendons quand nous ne devrions pas. Nous devenons gourmands et achetons quand nous ne devrions pas. Lorsque vous vous inscrivez à un conseiller robot, vous achetez plus d'actions chaque mois. Il s'agit essentiellement d'achats périodiques par sommes fixes. Vous achetez moins lorsque le marché est en hausse et plus lorsqu'il est en baisse. Cela semble faux, mais c'est exactement la façon dont vous devriez investir - de manière cohérente dans le temps, quelle que soit l'évolution du marché.

Performances : L'objectif de la plupart des conseillers robots est de vous placer dans des investissements à faible coût qui suivront le marché. Ce que le marché donne, vous devez le prendre. C'est une bonne chose parce que vous n'essayez pas de battre le marché. Bien que vous puissiez réussir cette année-là, vous ne pouvez pas battre le marché chaque année.

Basé sur la science : La plupart des conseillers robots fondent la construction de leur portefeuille sur la théorie moderne du portefeuille et l'hypothèse de marché efficace. Bien que vous n'ayez pas à les comprendre, sachez qu'ils constituent la base de l'investissement moderne aujourd'hui.

Inconvénients des conseillers robots

Bien sûr, ces entreprises présentent également des inconvénients. Voici quelques-uns des plus gros.

Algorithme : Comme je l'ai déjà mentionné, ils utilisent un algorithme pour choisir votre portefeuille et les actifs qui s'y trouvent. Vous ne pouvez pas remplacer un ETF ici ou là. Vous devez suivre ce qu'ils ont choisi pour vous.

Garbage In/Garbage Out : Si vous ne répondez pas honnêtement au questionnaire sur la tolérance au risque, vous serez placé dans un portefeuille qui ne vous convient pas. Très probablement, vous perdrez de l'argent ou il ne se développera pas comme vous en avez besoin, soyez frustré, vendez et passez à une autre entreprise. Vous devez fournir des réponses honnêtes si vous voulez que cela fonctionne.

Manque de personnalisation : Lorsque vous traitez avec des conseillers robots, vous avez affaire à des ordinateurs qui recrachent les informations. Il n'y a aucun élément humain impliqué. Certains sont d'accord avec cela, tandis que d'autres veulent une main à tenir. Alors que certains conseillers robots auront une personne à qui parler, la plupart n'en ont pas.

Tous les Robo Advisors

Lorsque Betterment et Wealthfront, deux des principaux conseillers robots, sont entrés en scène, les grands garçons ont juste ri. Mais maintenant que Betterment a plus de 3 milliards de dollars d'actifs sous gestion et que Wealthfront a plus de 2 milliards de dollars, les grands garçons ne rient plus. En fait, ils ont tous lancé leurs propres pratiques de conseil robotisé pour compléter leurs offres traditionnelles, car des études montrent que d'ici 2020, les conseillers robotisés contrôleront 6 % des actifs sous gestion, soit 102 000 milliards de dollars.

Pour cette raison, des entreprises comme Vanguard et Schwab ont lancé un segment dans leurs offres liées au conseil robotique. Ils se rendent compte que cette forme d'investissement est là pour rester et qu'ils doivent s'y mettre maintenant avant qu'il ne soit trop tard.

Dans le tableau ci-dessous, je détaille chacune des entreprises qui offrent des services de conseil robotique, leurs exigences d'investissement minimum ainsi que les frais annuels qu'elles facturent.

[lt id="15″]

Comme vous pouvez le voir, de nombreuses entreprises offrent ce service et les minimums d'investissement varient, mais les frais sont raisonnables. Bien que ce tableau soit utile, il ne vous dira pas toute l'histoire. Vous devez décider quelles fonctionnalités sont importantes pour vous, puis voir quel conseiller vous les propose. En d'autres termes, il n'y a pas deux robots-conseillers identiques.

Vous trouverez ci-dessous un peu plus de détails sur chaque entreprise, mais je vous encourage à consulter leurs sites et à faire plus de recherches afin d'être certain que vous optez pour celle qui vous convient le mieux.

Amélioration : Betterment est l'un des initiateurs de l'investissement automatisé avec Wealthfront. C'est l'une des entreprises avec lesquelles j'investis et je les aime. Le processus est simple et je reçois des e-mails m'indiquant quand des événements se produisent sur mon compte. Vous pouvez commencer avec seulement 10 $, ce qui signifie que n'importe qui peut commencer à investir. Leurs frais structurés sont échelonnés, donc plus vous investissez, plus leurs frais de gestion diminuent.

Front de richesse : L'autre initiateur, Wealthfront est comparable à Betterment à tous points de vue. Une différence est que vous avez besoin de plus pour commencer - 500 $ - mais cela ne devrait pas être un problème pour la plupart des investisseurs. L'autre différence, ce sont les frais. Betterment facture des frais dans une structure à plusieurs niveaux, tandis que Wealthfront a des frais fixes de 0,25 %. Ainsi, vous paierez un peu plus au début, mais vous paierez moins à mesure que votre compte s'agrandit avec Wealthfront.

Investir motivé : Motif a commencé comme un lieu de négociation d'actions à bas prix, mais s'est lancé dans le jeu des robots avec leurs fonds Horizon. C'est une entreprise dont vous n'entendez pas vraiment parler par rapport aux grands acteurs - Betterment et Wealthfront - mais comme Schwab, l'investissement robotique avec Motif est gratuit. Je pense qu'ils prendront de l'ampleur au fur et à mesure que l'on parlera de leur programme. Et honnêtement, je cherche à l'essayer moi-même.

Charles Schwab : Schwab est un courtier en ligne traditionnel et s'est lancé dans le jeu d'investissement automatisé l'année dernière. Le fait qu'ils ne facturent aucun frais en a fait un acteur sérieux dans ce créneau. Ils ont tendance à vous placer dans un portefeuille plus conservateur, mais je pense que c'est une bonne chose. Nous avons tous tendance à ne pas assimiler assez bien le risque et la récompense et Schwab empruntant la voie la plus prudente est une décision intelligente. Le seul inconvénient de leur programme est que vous avez besoin de 5 000 $ pour commencer.

Avant-garde : Le roi des fonds communs de placement essaie d'ajouter plus de clients avec ses services d'investissement personnels. Avec un nom comme Vanguard, les gens affluent vers leur programme. Bien que les frais qu'ils facturent soient incroyablement bas à seulement 0,30 % par rapport à la plupart des conseillers financiers, vous avez besoin d'une grosse somme d'argent - 50 000 $ - pour commencer. Mais ce qui intéresse vraiment beaucoup de gens qui optent pour Vanguard, c'est que vous parlez à un humain et que vous pouvez avoir une idée de la façon dont vous êtes investi.

TradeKing : Encore un nouvel entrant dans le conseil robotique. Comme Wealthfront, ils ont fixé des frais - soit 0,25% ou 0,50% - sur leurs portefeuilles. Comme avec Vanguard et Schwab, vous avez besoin d'un peu plus pour démarrer avec TradeKing. Vous avez besoin de 5 000 $ pour investir dans leur portefeuille de base et de 25 000 $ pour investir dans leur portefeuille Momentum.

Devez-vous opter pour un conseiller robot ?

Investir seul est difficile. Vous devez connaître les bases au minimum, puis être en phase avec vos émotions pour ne pas vous exciter ou avoir peur au mauvais moment et faire le mauvais choix. C'est pourquoi beaucoup veulent emprunter la voie d'un conseiller en placement traditionnel. Mais le problème des minimums de compte se pose, tout comme les frais.

Les robots conseillers répondent à ce besoin. Ils vous offrent des conseils professionnels pour un prix raisonnable. Une fois que vous avez créé votre compte, le conseiller robot s'occupera de tous les aspects de votre portefeuille pendant que vous dormez ou jouez avec vos enfants. En d'autres termes, ils font le gros du travail et vous n'avez pas à vous inquiéter.

Donc, si vous voulez vous lancer mais que vous ne connaissez pas les ficelles du métier ou que vous avez des centaines de milliers à investir, un conseiller robot pourrait être la bonne personne pour vous. La partie la plus longue sera de choisir celle qui, selon vous, répond le mieux à vos besoins. Une fois cela fait, créer un compte et commencer sera un jeu d'enfant.

[Crédit photo :Peyri Herrera]

-

Vous investissez des portefeuilles par J.P. Morgan Review - Robo Advisor Service de Chase

Divulgation – PRODUITS DINVESTISSEMENT :PAS UN DÉPT • NON ASSURÉ PAR LA FDIC • AUCUNE GARANTIE BANCAIRE • PEUT PERDRE DE LA VALEUR Les informations sur ce produit ont été collectées indépendamment

-

Robo Advisors – 5 avantages de l'investissement automatisé

Investir avec des conseillers en robotique présente de nombreux avantages. Ils peuvent être le juste milieu pour les investisseurs qui ne sont pas intéressés par la gestion de leurs propres portefeuil

investir

- Un regard sur les lettres de transmission

- Un regard sur la propriété effective

- Un regard sur l'intérêt ouvert

- Qu'est-ce qu'un conseiller en trading de matières premières ?

- Un regard sur les actions gratuites

- Un regard sur les transactions de blocs

- Conseiller en placement personnel :votre intérêt est-il d'abord servi ?

- Qu'est-ce que Vanguard Robo Advisor ?

- Ai-je besoin d'un conseiller financier ?

-

Qu'est-ce qu'un conseiller robot ?

Qu'est-ce qu'un conseiller robot ? Un robo-advisor est un service qui utilise un logiciel hautement spécialisé pour faire le travail des gestionnaires de patrimoine ou des conseillers en investissement - des personnes qui décident dans...

-

Ai-je besoin d'un conseiller financier ? Voici comment décider

Ai-je besoin d'un conseiller financier ? Voici comment décider Vous avez lu tous les livres et vous avez probablement regardé toutes les vidéos Youtube, mais vous ne savez toujours pas par où commencer. Nous avons compris. Parfois, lorsquil sagit de vos finances ...