Qu'est-ce que le taux de rendement (ROR) ?

Le taux de rendement (ROR) est le gain ou la perte net sur un investissement sur une période de temps. Il a beaucoup de variantes et d'applications. Outre les investissements, le taux de rendement peut s'appliquer aux bénéfices des entreprises, le rendement d'une dépense en capital et autres. En outre, il existe plusieurs façons de calculer le taux de rendement au-delà du calcul de base ci-dessus.

Calcul du ROR

La formule du taux de rendement est :(la valeur actuelle de l'investissement - sa valeur initiale) divisée par la valeur initiale ; tout le temps 100.

La formule ROR de base ci-dessus ne prend pas en compte le temps. Il calcule le taux de rendement d'un investissement, bénéfices de l'entreprise ou d'autres mesures du point A au point B. Par exemple, un retour brut de 20 % peut être ou ne pas être une bonne chose. Si ce retour est sur une période d'un an, cela pourrait être très bon. Si le temps écoulé est de dix ans, ce n'est peut-être pas si bon.

En outre, Le ROR doit être comparé à quelque chose. Cela pourrait être vos attentes pour le retour sur cet investissement. Dans le cas d'un fonds commun de placement ou d'un FNB, le niveau de rendement est plus pertinent si on le compare à d'autres fonds similaires dans cette catégorie d'investissement ou à un indice de référence du marché pertinent tel que le S&P 500 de l'indice Russell 2000 (pour les actions à petite capitalisation).

Wealthsimple Invest est un moyen automatisé de faire fructifier votre argent comme les investisseurs les plus avertis au monde. Commencez et nous vous construirons un portefeuille d'investissement personnalisé en quelques minutes.Variations du ROR

Voici quelques variantes de ROR :

Retour total

Le rendement total est peut-être une mesure plus précise du rendement d'un investissement tel qu'une action, ETF, ou un fonds commun de placement. Le rendement total prend en compte non seulement l'appréciation (ou la baisse) du prix de l'investissement, mais examine également les distributions telles que l'intérêt, distributions de dividendes ou de gains en capital. En d'autres termes, il considère toutes les formes de retour sur investissement.

Morningstar définit son calcul du rendement total comme suit :« Le rendement total est déterminé en prenant la variation du prix, réinvestir, le cas échéant, toutes les distributions de revenus et de gains en capital au cours de la période, et en divisant par le prix de départ.

Taux de rendement interne (TRI)

Le taux de rendement interne ou TRI est souvent utilisé lors de l'évaluation du rendement d'une dépense en capital par une entreprise. Le TRI examine les flux de trésorerie de l'investissement sur une période de temps. Ces flux de trésorerie, tant les entrées que les sorties, sont projetés sur une période de temps et sont ensuite actualisés dans le présent. Le taux d'actualisation s'apparente à un taux d'intérêt et correspond souvent au taux de rendement requis par l'entreprise sur les projets d'investissement.

Le processus IRR prend les flux de trésorerie nets projetés à partir des dépenses et cherche à calculer un taux d'actualisation qui ramène à zéro la valeur actuelle nette de ces entrées et sorties. Cela peut être un processus itératif. L'analyste peut avoir à essayer plusieurs taux d'actualisation pour trouver celui qui ramène la valeur actuelle nette à zéro.

Par exemple, si le taux d'actualisation qui ramène à zéro la valeur actuelle nette des flux de trésorerie du projet proposé s'avère être de 6,3 % mais que le rendement requis sur un projet tel que celui que l'entreprise envisage est de 8 %, cela peut dissuader l'entreprise de déménager effronté, ou cela les obligera probablement au moins à revoir toutes les hypothèses du projet, le niveau des dépenses et d'autres facteurs.

Le TRI peut également être calculé à divers moments après que l'investissement en capital a été réalisé pour vérifier si les hypothèses de rendement faites avant le début du projet se sont tenues. IRR considère la valeur temporelle de l'argent, une notion très importante.

Taux de rendement marginal

Le taux de rendement marginal est souvent utilisé par les entreprises pour déterminer le niveau supplémentaire de revenus qui serait généré par des dépenses supplémentaires sur le coût de production de niveaux supplémentaires de son produit, ou pour fournir des niveaux supplémentaires de son service.

Pour calculer le taux de rendement marginal, vous auriez besoin d'estimer les revenus supplémentaires qui seraient tirés de chaque unité de production supplémentaire. Ensuite, regardez le coût supplémentaire que l'entreprise encourrait pour chaque unité de production supplémentaire. La différence est le rendement marginal de chaque unité de production supplémentaire. La division de ce montant par le montant des revenus pour chaque unité supplémentaire nous donne le taux de rendement marginal.

Taux de croissance annuel composé (TCAC)

Le taux de croissance annuel composé ou TCAC représente le taux de croissance dont un investissement aurait besoin pour passer de sa valeur de départ à une valeur de fin sur une période de temps donnée. L'utilisation du TCAC permet à un investisseur de calculer son taux de rendement sur une période donnée sur une base annualisée. Cette version du ROR permet à un investisseur d'évaluer son retour sur investissement sur une période de plusieurs années

La formule du TCAC est :

-

Divisez la valeur finale de l'investissement par la valeur initiale de l'investissement pour une certaine période de temps.

-

Augmentez la valeur calculée à la première étape par un exposant de 1 divisé par le nombre d'années pour lesquelles vous calculez le TCAC.

-

Soustrayez 1 de ce résultat.

Par exemple :Le CGAR sur une période de cinq ans pour un portefeuille d'une valeur initiale de 100 $, 00 et une valeur finale de 155 $, 000 est de 9,16%. (Une calculatrice en ligne peut être utilisée pour effectuer le calcul.)

Comment calculer le taux de rendement

Le taux de rendement est calculé comme suit :

(la valeur actuelle de l'investissement – sa valeur initiale) divisée par la valeur initiale ; 100 fois. Multiplier le résultat aide à exprimer le résultat de la formule en pourcentage. Regardons un exemple.

-

Valeur actuelle de l'investissement =50 $, 000

-

Valeur initiale (ou coût de base) de l'investissement =40 $, 000

En utilisant la formule ci-dessus, le ROR sur cet investissement particulier serait de 25 %.

Qu'est-ce qu'un bon taux de rendement ?

Ça dépend. Un taux de rendement bon ou acceptable peut varier. Voici quelques exemples.

En examinant un investissement tel qu'un fonds commun de placement ou un FNB, la réponse à ce qui constitue un bon taux de rendement pourrait être celle qui se situe dans la moitié supérieure ou même dans le quart supérieur du rendement moyen des fonds de la même catégorie d'investissement. Morningstar propose un certain nombre de catégories pour les FNB et les fonds communs de placement qui investissent dans des actions de divers types, ainsi que dans les obligations.

En examinant un portefeuille de placements diversifié, l'investisseur peut avoir un taux de rendement cible annuel qu'il essaie d'atteindre afin d'atteindre un objectif comme épargner pour sa retraite ou les études collégiales de ses enfants dans un certain laps de temps. Ils pourraient comparer leur rendement annuel à cet objectif sur une base annuelle.

Dans le cas du taux de rendement interne pour l'examen des dépenses en capital d'une entreprise, ils peuvent avoir un taux de rendement minimal qui correspond au niveau de TRI qu'un projet doit dépasser pour être approuvé pour une dépense en capital par l'entreprise.

Limites du ROR

Comme toute mesure, le taux de rendement peut fournir de bonnes informations, mais a aussi ses limites.

-

Les taux de rendement historiques ne sont que cela : « historiques. Le taux de rendement mesure les performances passées. Ce n'est pas un indicateur de ce qui pourrait arriver à l'avenir.

-

Le taux de rendement doit être examiné dans le contexte de quelque chose. C'est peut-être par rapport aux objectifs de rendement personnels de l'investisseur. Peut-être est-ce conforme à la progression souhaitée vers un objectif comme la retraite. Ou peut-être que la comparaison est faite avec d'autres investissements du même type. Par exemple, dans le cas d'un fonds commun de placement ou d'un FNB, cela peut être comparé à d'autres fonds ou FNB de la même catégorie Morningstar.

-

Les taux de rendement doivent être calculés sur la même période si vous cherchez à comparer le taux de rendement de deux ou plusieurs investissements différents.

-

Lorsque vous utilisez le taux de rendement pour évaluer le potentiel d'un investissement potentiel, les hypothèses quant aux rendements futurs potentiels doivent être examinées attentivement pour s'assurer qu'elles représentent un aperçu plausible et réaliste de ce que l'avenir pourrait réserver à l'investissement considéré. La manipulation des hypothèses peut être un moyen pour ceux qui vendent des investissements de les rendre plus attrayants pour les investisseurs potentiels qu'ils ne le seraient autrement. Dans le cas d'un budget d'investissement au sein d'une entreprise, il en va de même lorsque différents départements se disputent des ressources rares.

-

Lorsque vous utilisez un outil comme le taux de rendement interne, il est important de faire attention à ne pas trop se projeter dans l'avenir et de supposer que le taux d'actualisation calculé sera valable pour 20, 30 ans ou plus. Les circonstances changent et il est probable que les taux d'intérêt, le coût du capital et d'autres facteurs ayant une incidence sur le taux d'actualisation évolueront également.

-

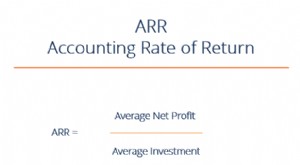

Qu'est-ce que l'ARR - Taux de rendement comptable ?

Le taux de rendement comptable (TRA) est le revenu net moyenRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principa

-

Taux de rendement | Qu'est-ce que le RoR et comment est-il calculé ?

Vous pourriez être heureux si vos relevés de placement montrent des gains constants dune année à lautre. Mais cela signifie-t-il que vous obtenez un bon taux de rendement ? Et dailleurs, quest-ce quun

investir

- Qu'est-ce qu'Alpha ?

- Qu'est-ce que le Cash on Cash Return ?

- Qu'est-ce qu'un Hurdle Rate ?

- Qu'est-ce qu'une rente indexée ?

- Qu'est-ce qu'un taux d'intérêt ?

- Qu'est-ce que le taux de rendement interne (TRI) ?

- Qu'est-ce que le taux de rendement pondéré en fonction de l'argent (MWRR) ?

- Qu'est-ce qu'un taux de rendement ?

- Qu'est-ce qu'un taux de combustion ?

-

Quel est le taux de rendement nominal ?

Quel est le taux de rendement nominal ? Le taux de rendement nominal est le taux de rendement total obtenu sur un investissement avant ajustement pour les déductions et les primes, tels que les frais dinvestissement, frais de négociation, c...

-

Quel est le taux de rendement requis?

Quel est le taux de rendement requis? Le taux de rendement requis (hurdle rate) est le rendement minimum quun investisseur sattend à recevoir pour son investissement. Essentiellement, le taux requis est la compensation minimale acceptable...