Investissement actif vs passif

L'investissement actif ressemble à ce qui pourrait arriver si vous appeliez un courtier en valeurs mobilières entre les sets de tennis. L'investissement passif semble impliquer de s'asseoir sur le canapé et de hausser les épaules face à vos choix d'investissement. Ni l'un ni l'autre ne sont exacts. L'investissement actif et passif sont en fait deux stratégies d'investissement distinctes, ni l'un ni l'autre n'oblige l'investisseur à faire quoi que ce soit après en avoir choisi un.

Chez Wealthsimple, il nous arrive de penser qu'une diversité, portefeuille à faible coût d'investissements passifs est la clé d'un avenir financier solide. Commencez à investir avec Wealthsimple dès aujourd'hui et bénéficiez d'une technologie de pointe, frais bas et le genre de personnalisé, un service amical que vous n'auriez peut-être pas pensé imaginable d'un service d'investissement automatisé. - s'inscrire maintenant.La différence entre l'investissement actif et passif

Si vous savez quelque chose sur les fonds communs de placement, vous avez probablement déjà une bonne idée de ce qu'est l'investissement actif. La grande majorité des fonds communs de placement sont gérés activement, ce qui signifie qu'ils emploient un gestionnaire de fonds, qui est un peu comme le capitaine d'un navire ou le PDG d'une entreprise. Avant de créer un fonds, le gérant exposera ses qualifications et paramètres généraux de choix des titres dans un prospectus, alors, tant qu'il est le gestionnaire du fonds, aura carte blanche pour acheter et vendre des titres de ce fonds dans l'espoir de surperformer son indice de référence, ou le rendement moyen d'investissements similaires. Le fonds commun de placement augmentera et diminuera en fonction du montant investi, mais ses avoirs resteront proportionnels à ce que le gestionnaire de fonds a défini. Cette action d'achat et de vente est ce qui rend ce type d'investissement actif. Vous pourriez dire que l'investissement actif implique beaucoup de futzing.

Investissement actif ou passif

L'investissement actif consiste à payer un humain pour acheter et vendre régulièrement des actions individuelles par le biais de fonds communs de placement. Une stratégie d'investissement passive consiste à investir dans des ETF indiciels plutôt que de choisir des actions. L'investissement actif vise à battre le marché alors que l'investissement passif vise à suivre le marché.

Il y a peu ou pas de futzing avec une stratégie d'investissement passif. Un investisseur passif prend généralement une position qui ne cherche pas à surperformer un indice de référence, mais plutôt exactement le refléter. Un investisseur passif aurait, par exemple, chercher à suivre la performance de l'ensemble du marché boursier. Ils pourraient le faire en investissant dans un seul fonds négocié en bourse - un seul investissement qui vous permet d'investir dans plusieurs sociétés (ou obligations et immobilier, trop). Ils pourraient décider d'investir dans le S&P 500, un fonds qui suit les 500 plus grandes entreprises américaines. Ou ils pourraient décider d'investir dans les plus petites sociétés qui composent le S&P 600. En général, les investisseurs passifs pensent que, quelle que soit la hausse et la baisse de leurs investissements à court terme, ils vont probablement grandir avec le temps. L'investissement passif peut être réalisé de plusieurs manières, par le biais de fonds communs de placement indiciels, fonds négociés en bourse (FNB), ou en investissant votre argent auprès d'un robot-conseiller. Les deux maintiennent leur exploitation avec peu ou pas d'intervention humaine. Au lieu, les algorithmes informatiques suivront n'importe quel indice ou marché sur lequel les fonds ou les ETF sont basés. Donc, par exemple, le composite d'un ETF S&P 500 ressemblerait à une version miniature du S&P 500, avec toutes les pondérations des actions identiques.

Une stratégie active repose sur l'idée que les humains intelligents seront capables de déjouer les marchés - et certains l'ont fait avec brio. Le gestionnaire de fonds le plus célèbre de tous les temps pourrait être Peter Lynch, le savant boursier aux cheveux argentés qui a géré le fonds Magellan de Fidelity entre 1977 et 1990, une période au cours de laquelle il a réalisé en moyenne un rendement stupéfiant de 29,2 % pour les investisseurs. D'autres gestionnaires de fonds n'ont pas été aussi chanceux et n'ont pas réussi à surperformer le marché. Investisseurs passifs, d'autre part, font le pari qu'à long terme, ils bénéficieront à la fois de la trajectoire ascendante des marchés établie de longue date et du fait que les ratios de frais de gestion des investissements passifs, ou RFG, ne sont qu'une fraction de leurs frères actifs. (Les gestionnaires de fonds et leur personnel ne sont pas bon marché, et les investisseurs paient leurs salaires et dépenses.) Les frais de gestion active sont généralement de l'ordre de 1 %, alors que la fourchette normale des frais des ETF indiciels se situe entre 0,05 % et 0,25 %. Les frais facturés par les robots-conseillers se situent quelque part entre les deux, avec beaucoup de frais de l'ordre de 0,50%. Les traders passifs aiment souligner les chiffres partagés par les universitaires et Jack Bogle, fondateur de Vanguard, montrant que les frais sont inversement prédictifs des rendements, C'est, plus les frais sont élevés, plus les rendements sont bas.

Warren Buffett, qui est devenu l'un des hommes les plus riches du monde en choisissant des sociétés et des actions spécifiques dans lesquelles investir, a passé les dernières décennies à décourager à peu près tout le monde non nommé Warren Buffet d'essayer de gagner de l'argent grâce à l'investissement actif.

« Mon conseil au fiduciaire est on ne peut plus simple :placez 10 % des liquidités dans des obligations d'État à court terme et 90 % dans un fonds indiciel S&P 500 à très faible coût.

Buffet favorise l'investissement passif et a longtemps encouragé publiquement ses héritiers à investir la part du lion de leur héritage dans des frais modiques, des fonds d'actions très diversifiés à son décès.

Envie d'une diversification, portefeuille à faible coût d'investissements passifs? Rejoignez Wealthsimple et vous bénéficierez d'une technologie de pointe, frais bas et le genre de personnalisé, un service amical que vous n'auriez peut-être pas pensé imaginable d'un service d'investissement automatisé.Avantages et inconvénients de l'investissement actif et passif

Mettons une chose au clair. Investir passivement ou activement dans des fonds communs de placement indiciels et/ou des FNB est une stratégie bien supérieure à la sélection d'actions individuelles, car vous vous engagez dans ce qu'on appelle la diversification. Tout le monde a un ami dont l'oncle connaît un gars qui a investi 700 dollars dans Amazon en 1997 et possède maintenant son propre continent. Moins annoncées mais plus répandues sont les histoires d'autres gars qui se sont mis à fond sur Groupon et ont dû retourner dans le garage de leurs parents ! Choisir des actions n'est qu'une idée légèrement meilleure que d'investir dans des billets de loterie. De nombreux investisseurs avisés comprennent qu'un moyen de se protéger contre les pertes précipitées d'actions spécifiques, secteurs économiques spécifiques, et même les économies de pays spécifiques passent par la diversification. Lorsque vous diversifiez vos investissements, si l'un d'eux tourne au vinaigre, cela n'entraîne pas l'entièreté de votre portefeuille.

Il n'y a probablement rien qui permette plus de diversification que d'investir votre argent avec un robot-conseiller. Ils investissent généralement votre argent dans plusieurs ETF et fonds communs de placement qui vous permettent d'investir dans une combinaison d'actions, obligations, et l'immobilier - pour répartir votre argent dans plusieurs secteurs et marchés. De nombreux conseillers-robots rééquilibreront également votre portefeuille afin que vous n'ayez jamais à vous soucier d'avoir trop d'argent dans un seul investissement.

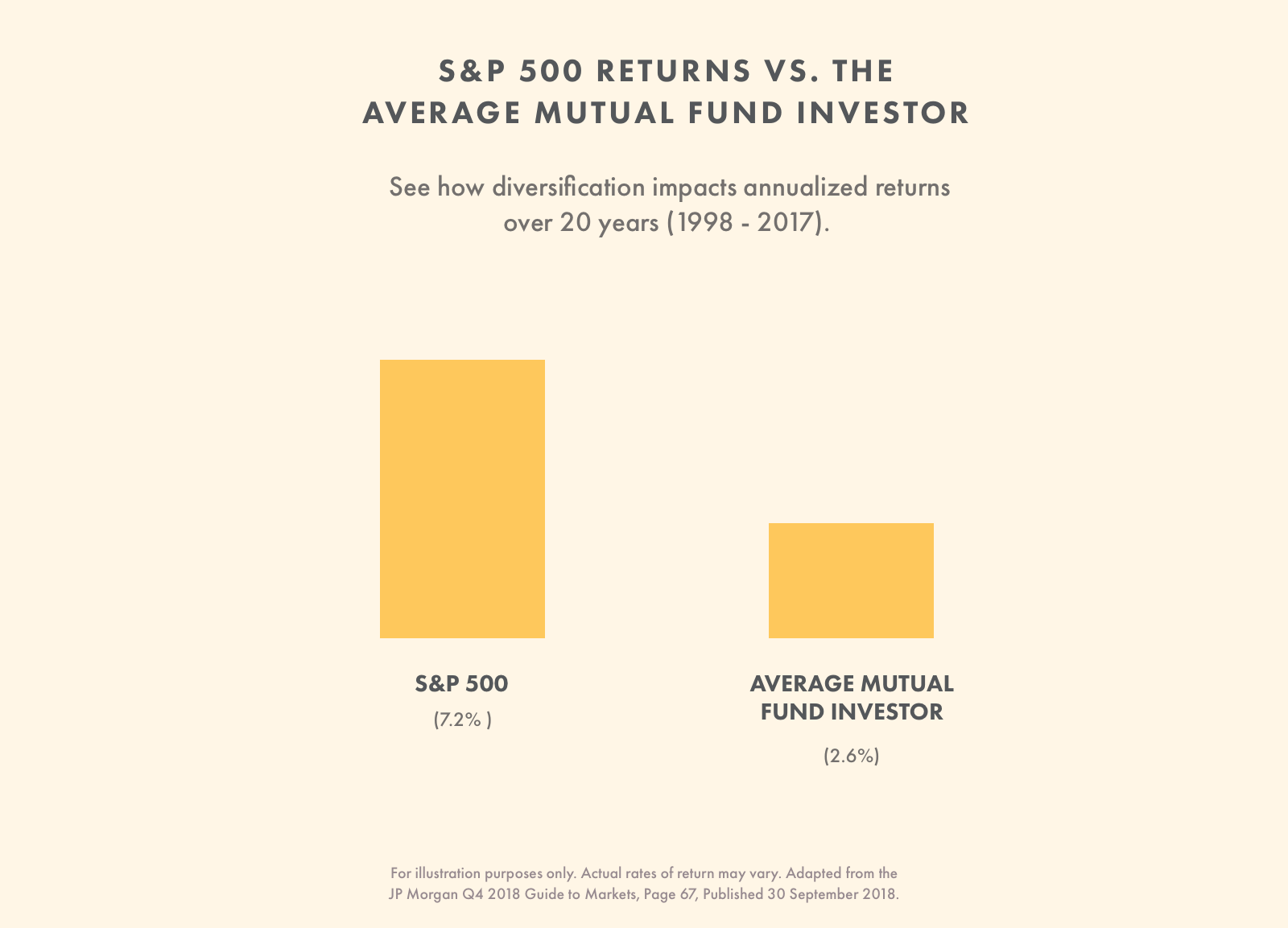

L'avantage de l'investissement actif est que parfois, vous pourriez faire vraiment, vraiment bien. Aviez-vous possédé le fonds à petite capitalisation Perkins Discovery Fund (PDFDX) en 2017, vous auriez bénéficié d'un retour sur investissement de 39,51 % pour cent. Si vous aviez investi passivement dans le fonds indiciel 500 de Vanguard (VFINX) au cours de la même période, vous n'auriez connu que des rendements de 18,5 %, moins de la moitié du fonds activement négocié. Mais cela crée une image quelque peu trompeuse. Sur une période de 10 ans de novembre 2008 à novembre 2018, le fonds indiciel a en fait surperformé le fonds géré activement de plus de 6 %. Cela reflète un truisme que les passionnés d'investissement passif ne se lassent jamais de souligner. Alors que de nombreux fonds actifs surperforment les fonds passifs à court terme, ils ne parviendront pas à les surpasser à long terme. Des études ont montré à maintes reprises que plus de 80 % des fonds gérés activement ne parviennent généralement pas à surperformer les investissements passifs à long terme.

Les gestionnaires actifs pourraient soutenir qu'entre 2008 et 2018, les rendements globaux du marché boursier ont été si fantastiques qu'il n'est pas surprenant que le marché surperforme un fonds donné. C'est dans les marchés baissiers (ou baissiers) que les gérants actifs gagneront vraiment leur vie, en empêchant des déclins encore plus importants. Mais au moins une étude a montré qu'il ne s'agit que d'un autre mythe de l'investissement. Grâce à l'attention portée à l'investissement passif, grâce en grande partie au prosélytisme de Vanguard’s Bogle, il y a eu un changement radical de l'argent passant à l'investissement passif plutôt qu'à l'investissement actif. Parallèlement à ce changement est apparu un petit mais bruyant contingent d'esprits financiers affirmant que cette sortie massive des actifs a créé d'énormes opportunités pour les investisseurs actifs, et a également créé un danger potentiel de chutes de marché plus abruptes que jamais en raison de tant d'investissements automatisés. Google « pic passif » ou « bulle passive » pour obtenir un échantillon des Chicken Littles, et si tu as besoin d'être rassuré par la suite, lisez une étude qui fournit de manière assez convaincante les éléments historiques sur les raisons pour lesquelles le passif gagne.

Bien sûr, la vérité est, personne ne peut jamais vraiment prédire ce que l'avenir réserve sur le marché. Les investissements sont spéculatifs et les résultats passés ne doivent jamais être compris comme des garanties, mais plutôt des prédicteurs imparfaits des performances futures. Alors comprenez chaque fois que vous investissez en bourse, il est possible que vous perdiez une partie, voire la totalité de votre investissement.

Gestion de portefeuille active vs gestion de portefeuille passive

Quelle que soit la façon dont vous choisissez d'aller - actif, ou passif, ou une combinaison des deux - vous avez la possibilité de l'investir seul ou avec de l'aide. Vous pourriez être sûr de pouvoir construire un bien, solide, portefeuille équilibré vous-même et choisissez d'acheter vos propres FNB en effectuant des transactions. D'autre part, vous pourriez vous rendre compte que vous n'avez ni le temps ni les connaissances nécessaires pour le faire vous-même et vous inscrire auprès d'un conseiller-robot qui investira votre argent en fonction de votre situation. Quelle que soit la stratégie d'investissement que vous choisissez, essayez de ne pas faire de changements en cours de route qui sont motivés par vos émotions. Il n'y a probablement jamais eu de pire stratégie d'investissement que d'essayer de chronométrer les marchés en fonction du moment où vous imaginez que les cours des actions augmentent ou diminuent.

Si vous n'êtes pas sûr de la différence entre un dividende et un dérivé et que vous avez besoin d'aide pour investir, grand respect pour vous d'admettre vos limites. Ce sont des entreprises à service complet ou des particuliers qui se feront un plaisir de gérer votre argent pour vous. Certains sont spectaculaires. Une poignée est tellement sans valeur qu'ils font maintenant du temps dans le hoosegow. La recherche est un must, et comme l'a montré le célèbre cas de Bernie Madoff, le bouche à oreille n'est pas toujours l'indicateur de qualité le plus fiable.

Lorsqu'il s'agit de choisir un fournisseur d'investissement, il est important de comprendre exactement ce que vous obtenez pour votre argent. Allez-vous recevoir des conseils financiers et de l'aide pour répondre à vos questions en cours de route ou allez-vous rester dans le noir ? Comprendront-ils des services pratiques tels que le rééquilibrage de portefeuille pour garantir que vos investissements ne soient jamais détournés de leur trajectoire ? Vous proposeront-ils de récolter des pertes fiscales pour vous faire économiser de l'argent sur les impôts lorsque vos investissements tournent mal ? Vous permettent-ils d'investir selon vos valeurs ?

Rappelez-vous ce que nous vous avons dit plus tôt, sur la façon dont les frais rongeront vos gains comme des cochons lâchés dans un Golden Corral ? Les gestionnaires de fonds vous factureront généralement des frais de gestion qui consommeront probablement environ 1 % de l'ensemble de votre portefeuille chaque année. Si votre gestionnaire est un adepte de l'investissement actif et achète une variété de fonds communs de placement dont le RFG est d'environ 1 %, soudainement, vous devez surmonter une perte de 2% chaque année pour atteindre le seuil de rentabilité. Si vous avez eu la malchance d'entrer jusqu'à tout récemment dans une certaine grande banque et de demander de l'aide pour investir, vous avez peut-être fini par payer des frais de gestion de 1,6% pour être conseillé d'acheter les fonds communs de placement propriétaires des banques, qui ont eu de moins bons résultats et des frais plus élevés que ceux de leurs concurrents. N'ayez pas peur de demander :qu'est-ce que je reçois pour les frais que je paie ?

Nous sommes peut-être un peu biaisés, mais à notre avis, une alternative à la boucle d'or a émergé :chez Wealthsimple, nous fournissons une aide à l'investissement professionnelle qui ne coûte pas un bras et une jambe. Lorsque vous démarrez avec Wealthsimple, vous obtiendrez de nombreux avantages, du rééquilibrage automatique gratuit du portefeuille aux conseils financiers illimités d'êtres humains hautement qualifiés. Commencez ici en moins de cinq minutes.

-

Investissement actif vs investissement passif :quelle est la différence ?

Linvestissement actif peut sembler être une meilleure approche que linvestissement passif. Après tout, nous sommes enclins à considérer les choses actives comme plus puissantes, dynamique et compétent

-

Comment commencer :investissement immobilier passif

Avez-vous déjà envisagé un investissement immobilier actif ou passif ? Il savère, un nombre surprenant de personnes ont. Une enquête Gallup a révélé que depuis 2013, limmobilier a été linvestissement

investir

- Revenu de placement passif :investir à long terme

- Gestion passive

- Gestion active vs gestion passive

- Investissement passif avec un fonds indiciel

- Investir dans le vin

- ETF passif vs actif

- Investissement dans les ETF :passif ou actif ?

- Investissement actif ou passif :un guide facile à suivre pour les investisseurs débutants

- Investissement immobilier passif :guide du débutant

-

Investissement actif vs investissement passif… Quelle voie emprunter ?

Investissement actif vs investissement passif… Quelle voie emprunter ? John Cowie Les fonds communs de placement à gestion passive ont fait fureur ces dernières années. Ils ont pris des parts de marché à leurs homologues actifs à tous les niveaux, avec 662 milliards de...

-

Investissement actif vs investissement passif

Investissement actif vs investissement passif Pour autant que je parle dinvestissement passif, je nai jamais écrit darticle sur les différences entre linvestissement actif et linvestissement passif et les avantages et les inconvénients des deux. ...