Comment penser à la performance des investissements passifs

Dernière mise à jour en décembre 2019

L'une des plus grandes erreurs commises par les investisseurs est de fonder leurs décisions sur les performances récentes. Cela peut signifier acheter plus d'actions d'une action qui a grimpé en flèche, ou vendre des actions après que le prix a chuté. Recherche a montré que, le plus souvent, ce comportement de « chasse à la performance » peut être très nocif .

Pourquoi les investisseurs font-ils cela ? C'est peut-être parce qu'ils ne comprennent pas la volatilité à laquelle ils doivent s'attendre à court terme pour récolter des gains à long terme. Pour aider nos clients à éviter ce piège, nous avons créé un cadre en trois étapes pour réfléchir à la performance des portefeuilles « passifs » à long terme comme le nôtre, qui ne sont pas conçus pour le trading actif. Ils sont conçus dans le but de faire fructifier votre argent progressivement au fil du temps.

-

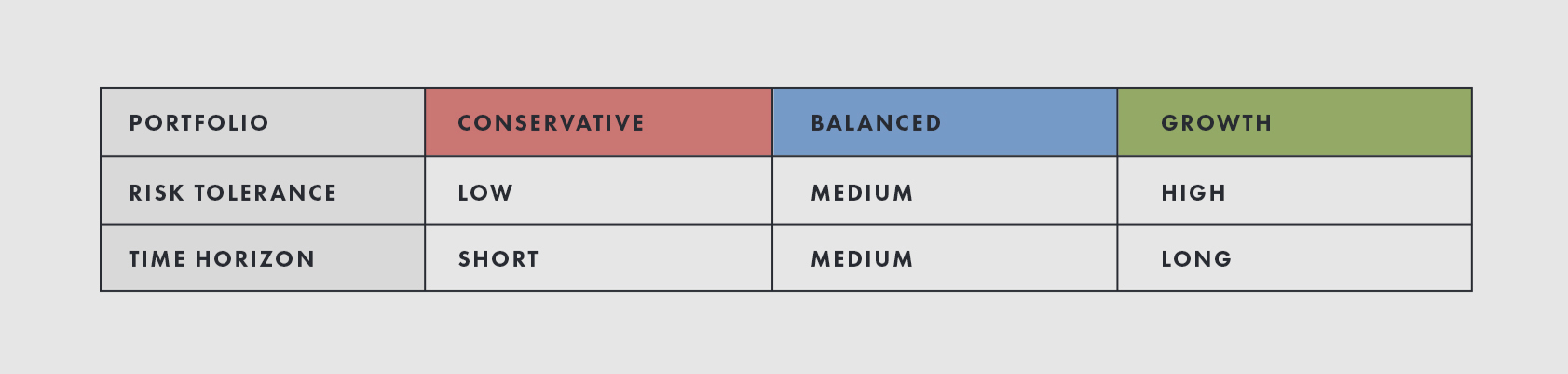

Définissez votre horizon temporel et votre tolérance au risque — Plus vous pouvez rester longtemps investi, plus il est improbable que vous vous retrouviez avec une perte significative, même avec des portefeuilles risqués. Si vous avez besoin d'argent plus tôt et que vous souhaitez réduire le risque de perte, envisager des portefeuilles plus sûrs.

-

Définir les attentes . Vous devez savoir à quel type de volatilité s'attendre à court terme et pourquoi, en particulier pour les pertes. Les rendements au fil du temps devraient être à peu près proportionnels au risque que vous prenez, mais il n'est pas rare de perdre 10 à 20 % en une seule année lorsque les marchés se replient. En de rares occasions, les portefeuilles plus risqués peuvent perdre beaucoup plus. Attendez-vous à un large éventail de résultats à court terme, mais sachez que cela devrait s'équilibrer avec le temps. Vous perdrez probablement de l'argent environ un an sur trois, ce qui signifie que vous Fabriquer de l'argent dans les deux autres.

-

Évaluer les performances par rapport aux attentes . Regardez la performance dans le contexte de l'histoire et de ce qui se passe sur les marchés mondiaux.

Ce cadre vous aidera à rester sur la bonne voie et à éviter de prendre de mauvaises décisions qui pourraient nuire à long terme. Le plus gros plat à emporter ? Sois patient. Il est essentiel de pouvoir garder le cap malgré les hauts et les bas pour réussir.

1. Définissez votre horizon temporel et votre tolérance au risque

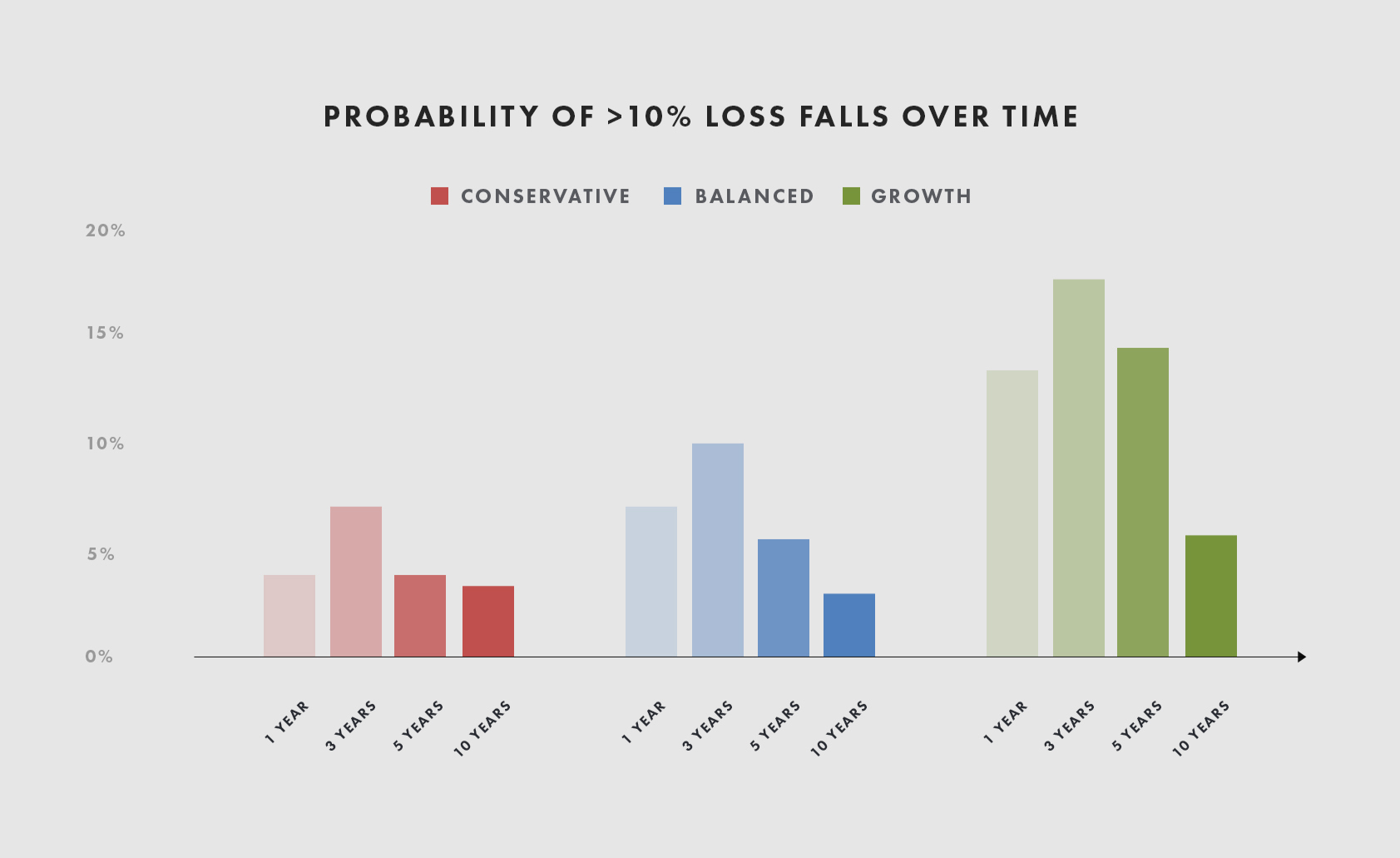

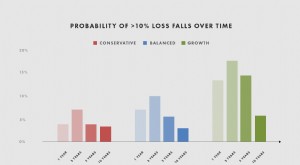

Le graphique suivant montre, grande image, à quoi auraient ressemblé historiquement les chances d'une perte de 10 % pour chacun des portefeuilles depuis les années 1920, ajusté pour le bas niveau des taux d'intérêt d'aujourd'hui. Comme tu peux le voir, le risque de perte est plus élevé à court terme mais diminue avec le temps.

Pour le portefeuille de croissance, la probabilité de perdre 10 % ou plus est encore relativement élevée au seuil de 5 ans — environ 15 %. Après 10 ans, cette probabilité tombe à 5-6% et diminue encore plus à partir de là. Pour les portefeuilles conservateurs et équilibrés, la probabilité d'une perte matérielle commence à descendre en dessous de 5 % vers la barre des 4 à 5 ans. Notez comment la probabilité augmente avant de baisser. Bien qu'il y ait une certaine probabilité d'avoir quelques mauvaises années d'affilée, avoir de nombreuses mauvaises années consécutives est assez improbable. (Et n'oubliez pas, la probabilité de positif le rendement après 5 ans est bien supérieur à la probabilité de pertes - de 74 % pour le portefeuille de croissance à 84 % pour le portefeuille conservateur.)

Pour plus d'informations sur ce tableau, voir la divulgation et la note 1 dans la section Divulgations ci-dessous.

Bien sûr, personne ne connaît les vraies probabilités - ce ne sont que des moyennes historiques - et l'avenir pourrait être très différent du passé. Mais nous pensons que l'historique est un assez bon indicateur de la durée pendant laquelle vous devriez prévoir de rester investi pour chaque portefeuille.

Donc, combien de temps pouvez-vous rester investi? Quelle douleur à court terme êtes-vous prêt à ressentir pour un gain à long terme ? Assurez-vous que votre réponse est claire avec vous-même et choisissez le portfolio qui vous convient.

A titre indicatif seulement. L'adéquation du portefeuille variera d'une personne à l'autre en fonction des circonstances individuelles. Consultez votre conseiller ou demandez à Wealthsimple de plus amples renseignements sur le portefeuille qui vous convient.

2. Définir les attentes de performance

Pour évaluer les performances de manière intelligente, à court et à long terme, vous devez définir des attentes claires. D'abord, il est essentiel d'être à l'aise avec l'éventail des résultats potentiels au cours d'un trimestre ou d'une année donnés, c'est-à-dire la fréquence à laquelle le portefeuille perdra de l'argent et l'ampleur de ces pertes. Seconde, il est important de comprendre ce qui stimule la performance, afin que vous puissiez donner un sens à vos résultats.

Attendez-vous à un large éventail de résultats

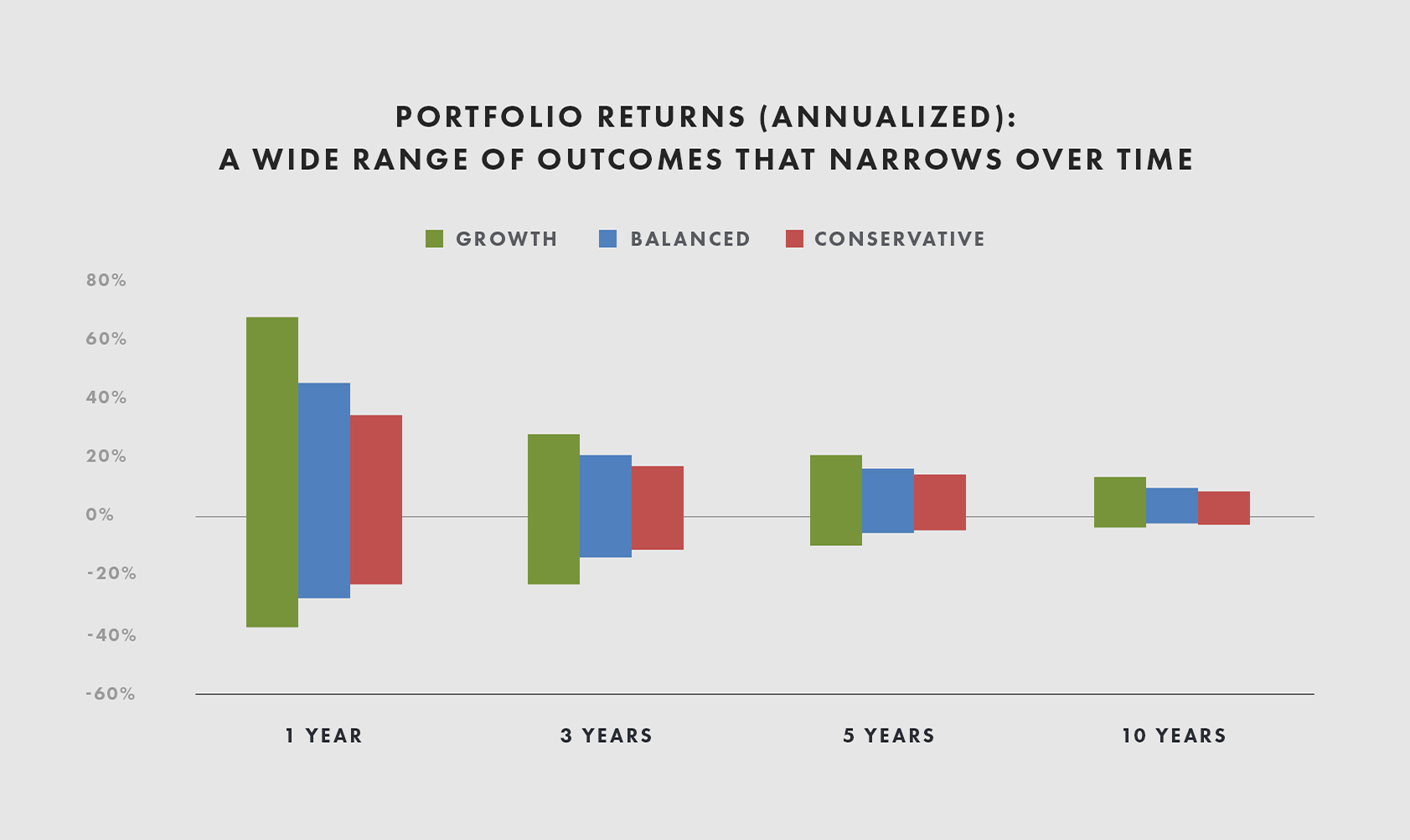

Avec la plupart des portefeuilles, vous devez vous attendre à un large éventail de résultats potentiels à court terme qui s'équilibreront avec le temps. Plus votre portefeuille est risqué, plus le rendement attendu à long terme est élevé, mais plus ces fluctuations à court terme seront importantes. Pour avoir une idée de la gamme de résultats à attendre, nous examinons à nouveau les performances des marchés dans le passé. Le graphique suivant montre la fourchette des rendements annualisés que vous auriez pu connaître sur 1 an, 3 années, Des délais de 5 et 10 ans remontant à nouveau aux années 1920, et ajusté pour refléter le taux sans risque attendu plus bas aujourd'hui (environ 1 %).

Pour plus d'informations sur ce tableau, voir la divulgation et la note 2 dans la section Divulgations ci-dessous.

Comme tu peux le voir, plus le portefeuille est risqué, plus les rendements sont volatils. C'est normal :un portefeuille axé sur la croissance connaîtra des fluctuations plus importantes qu'un portefeuille conservateur. Aussi, les rendements sont les plus volatils à court terme (1 an) — ils peuvent être très élevés ou très bas — et deviennent plus lisses et plus constamment positifs au fil du temps (10 ans). Cela vaut la peine de noter, cependant, que même au bout de 10 ans et au-delà, un large éventail de résultats est possible.

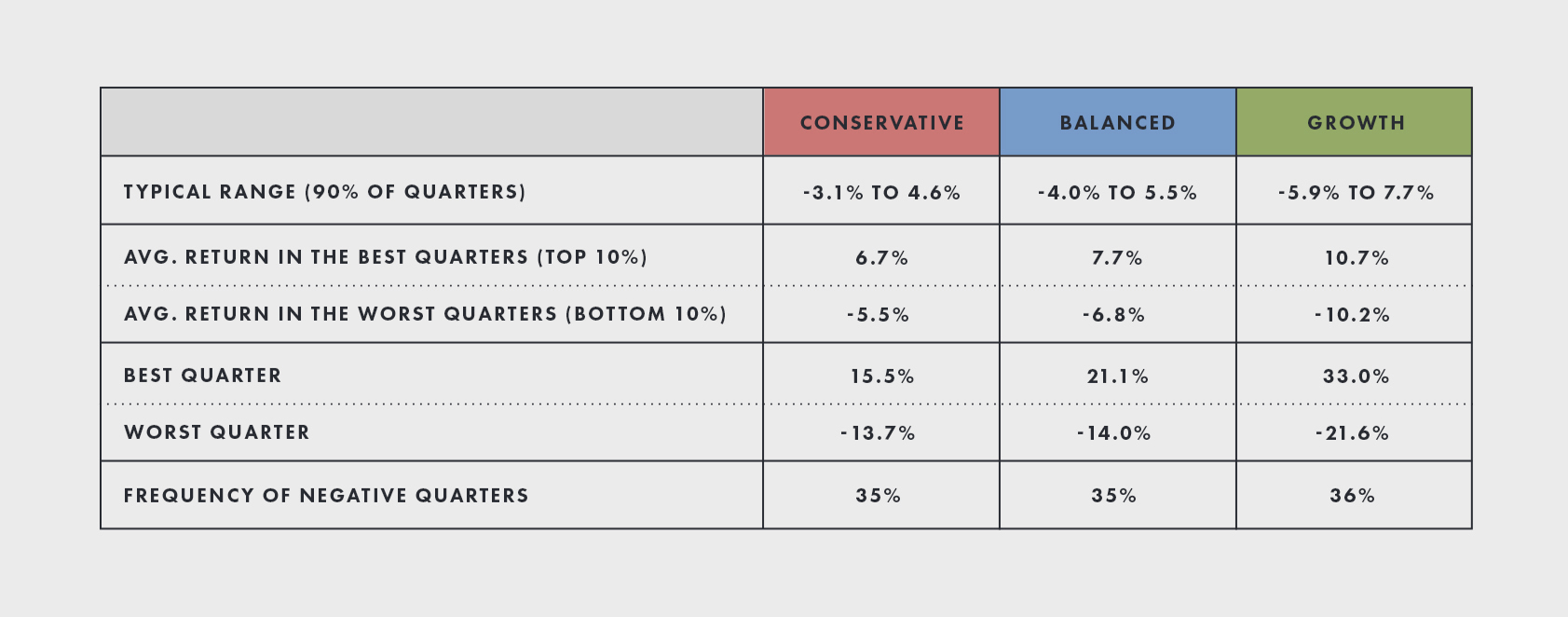

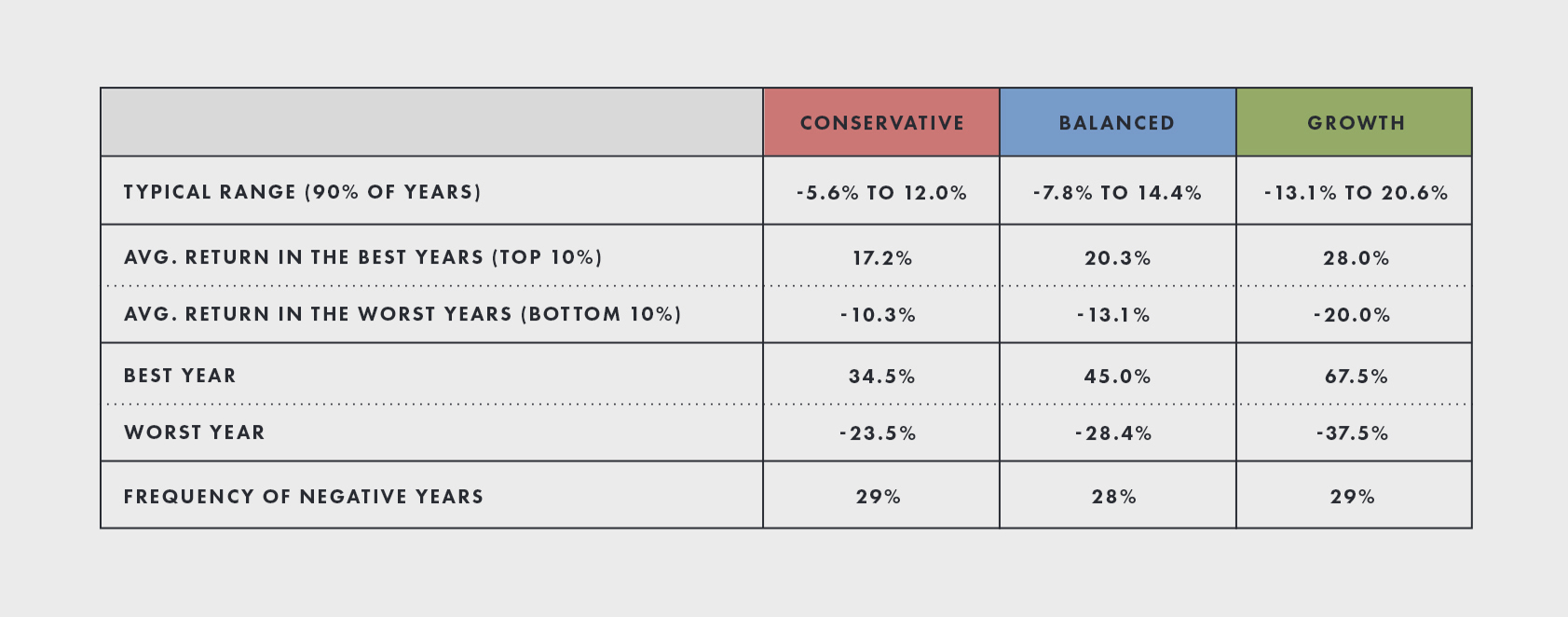

Les tableaux suivants font un zoom sur les performances à court terme. Ils présentent un trimestre et une année « types » pour chaque portefeuille, ainsi que le meilleur (10 % supérieur) et le pire (10 % inférieur) des trimestres et des années. Notamment, 30% des années sont négatives. C'est normal. Une mauvaise année peut facilement signifier une perte de 10 à 20 % ou plus, selon le portefeuille. Bien sûr, les bonnes années peuvent être très bonnes, et au fil du temps, l'histoire nous montre qu'il y a plus de bonnes années que de mauvaises. En utilisant la même simulation que ci-dessus, voici la fourchette de rendements simulée.

Pour plus d'informations sur ces tableaux, voir la divulgation et la note 3 dans la section Divulgations ci-dessous.

En résumé, vous devez vous attendre à un large éventail de résultats à court terme, même pour le portefeuille conservateur, et surtout pour le portefeuille de croissance. Cette volatilité fait partie intégrante de la prise de risque pour obtenir des rendements positifs au fil du temps.

Les conditions économiques stimulent les rendements

Si la première partie de la définition des attentes consiste à savoir à quel niveau et à quelle fourchette de rendements s'attendre, la deuxième partie consiste à comprendre ce qui motive ces retours.

A court terme, les rendements sont liés aux conditions économiques et à la façon dont la politique monétaire — par ex. comment les banques centrales augmentent ou abaissent les taux d'intérêt - se déroule par rapport à ce que les marchés attendent. Si les marchés s'attendent à ce que la croissance économique soit forte et qu'elle soit faible, les actions vont probablement baisser et les obligations devraient se redresser. Si l'inflation est censée augmenter mais qu'elle augmente moins que prévu, nous nous attendons à ce que les actions et les obligations se portent bien. Si l'inflation monte en flèche, les actions et les obligations auront probablement de mauvais résultats. Si la politique monétaire est plus facile que ne le prévoient les marchés – les taux d'intérêt sont bas et il est facile pour les particuliers et les entreprises d'emprunter de l'argent – les actions et les obligations devraient bien se porter. En revanche, si la politique monétaire est plus stricte que ne le prévoient les marchés, les actions et les obligations devraient en souffrir.

La performance à court terme de votre portefeuille dépendra de sa composition d'actifs. Pour un portefeuille de croissance, la plupart des actifs - environ 80 pour cent - sont en actions. Étant donné que les actions sont généralement beaucoup plus risquées que les obligations, cela signifie que la croissance sera un moteur majeur de rendements. Un portefeuille conservateur, en revanche, équilibre le risque entre les actions et les obligations, de sorte que le portefeuille devrait être moins exposé aux changements de croissance.

Heures supplémentaires, changements à court terme des attentes de croissance, inflation, et la politique monétaire ne devrait pas avoir beaucoup d'importance, car ils ont tendance à se laver. Parfois, ils sont surprenants à la hausse, d'autres fois à la baisse. Mais ces forces sont des risques connus qu'il est important de comprendre car elles vous aident à donner un sens à votre performance.

Pour plus d'informations sur la façon dont la croissance, inflation, et la performance de la politique de la banque centrale, voir l'annexe A de notre livre blanc sur la construction de portefeuille ici .

3. Évaluer les performances par rapport aux attentes

La prochaine étape consiste à évaluer la performance de votre portefeuille. Pour une stratégie passive à long terme, il est important de ne pas vérifier les performances trop fréquemment. Recherche a montré que, au moins dans des contextes expérimentaux, les investisseurs qui évaluent le plus souvent les performances « ont pris le moins de risques et ont gagné le moins d'argent ». En effet, toutes ces vérifications ont conduit les investisseurs à paniquer face aux pertes à court terme et à prendre des décisions imprudentes de vendre alors qu'ils auraient dû attendre la fin du ralentissement. L'évaluation de votre portefeuille une fois par trimestre (au maximum) établit un équilibre raisonnable entre le besoin de savoir comment vous vous en sortez et l'existence de suffisamment de nouvelles informations sur les performances pour rendre l'enregistrement utile.

Gardez les performances en perspective

D'abord, il est essentiel d'évaluer les performances dans le contexte de l'histoire. Cela signifie non seulement regarder dans quelle mesure votre portefeuille a bien ou mal performé au cours du trimestre, mais aussi comment il a fait ou aurait fait au cours des trimestres précédents, aussi loin que possible dans le temps. Cela vous dira à quoi ressemble un quartier « typique ».

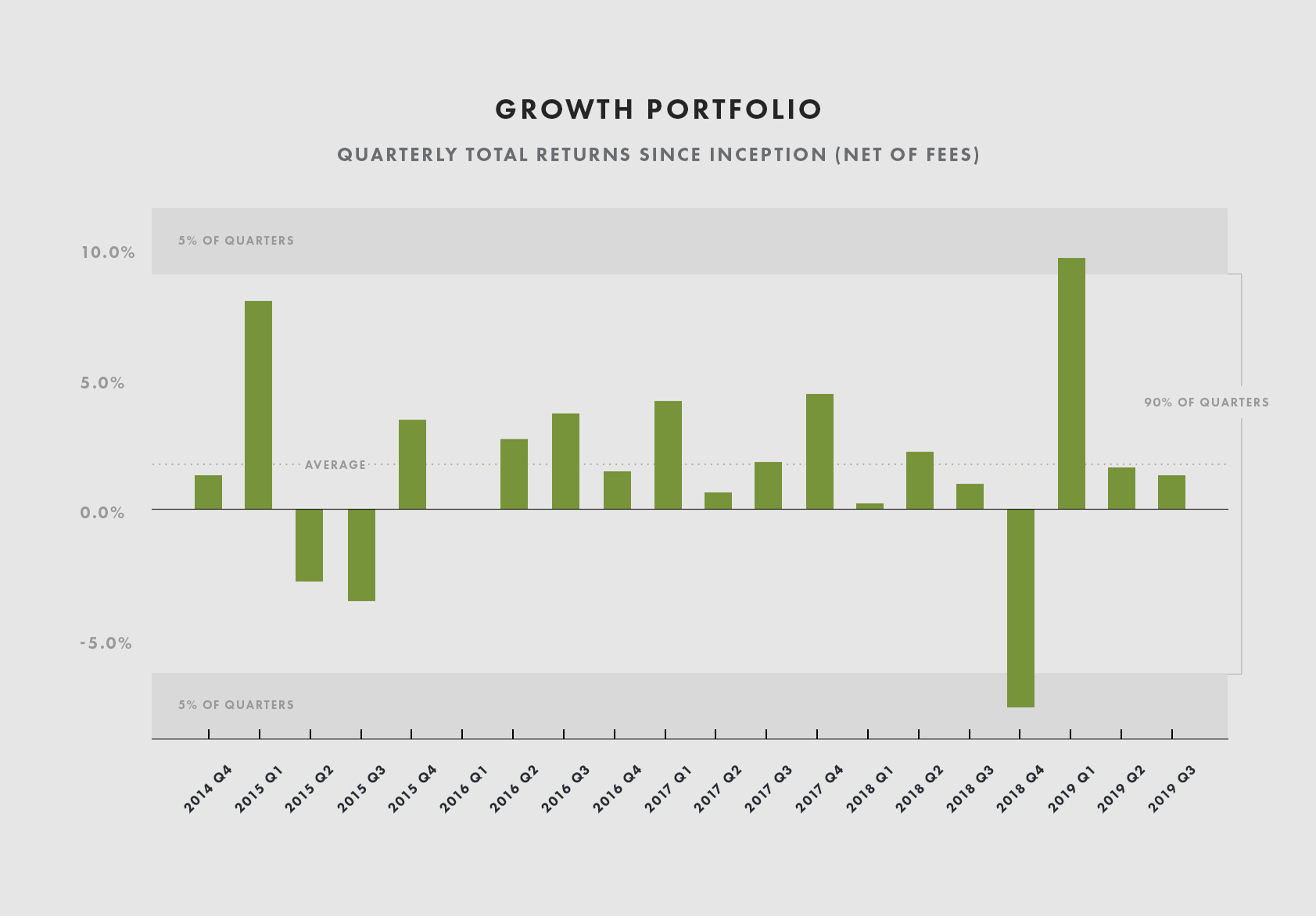

Le graphique suivant montre la performance trimestrielle du portefeuille de croissance de Wealthsimple chaque trimestre depuis sa création en 2014. 90 % du temps, la performance doit se situer dans les deux bandes indiquées, mais un sur 2 à 3 ans environ (1 trimestre sur 10), nous nous attendons à ce que les rendements tombent en dehors de ces bandes. Donc, les chances que vous ayez un trimestre supérieur ou inférieur à 90 % des résultats historiques sont plutôt bonnes - en fait, elles sont de 10 %. Mais les chances que vous ayez 3 ou 4 trimestres consécutifs sont très faibles – moins de 1%. Ce genre de contexte peut aider à mettre un gain ou une perte récent en perspective.

Pour plus d'informations sur ce tableau, voir la note 4 dans la section Informations ci-dessous.

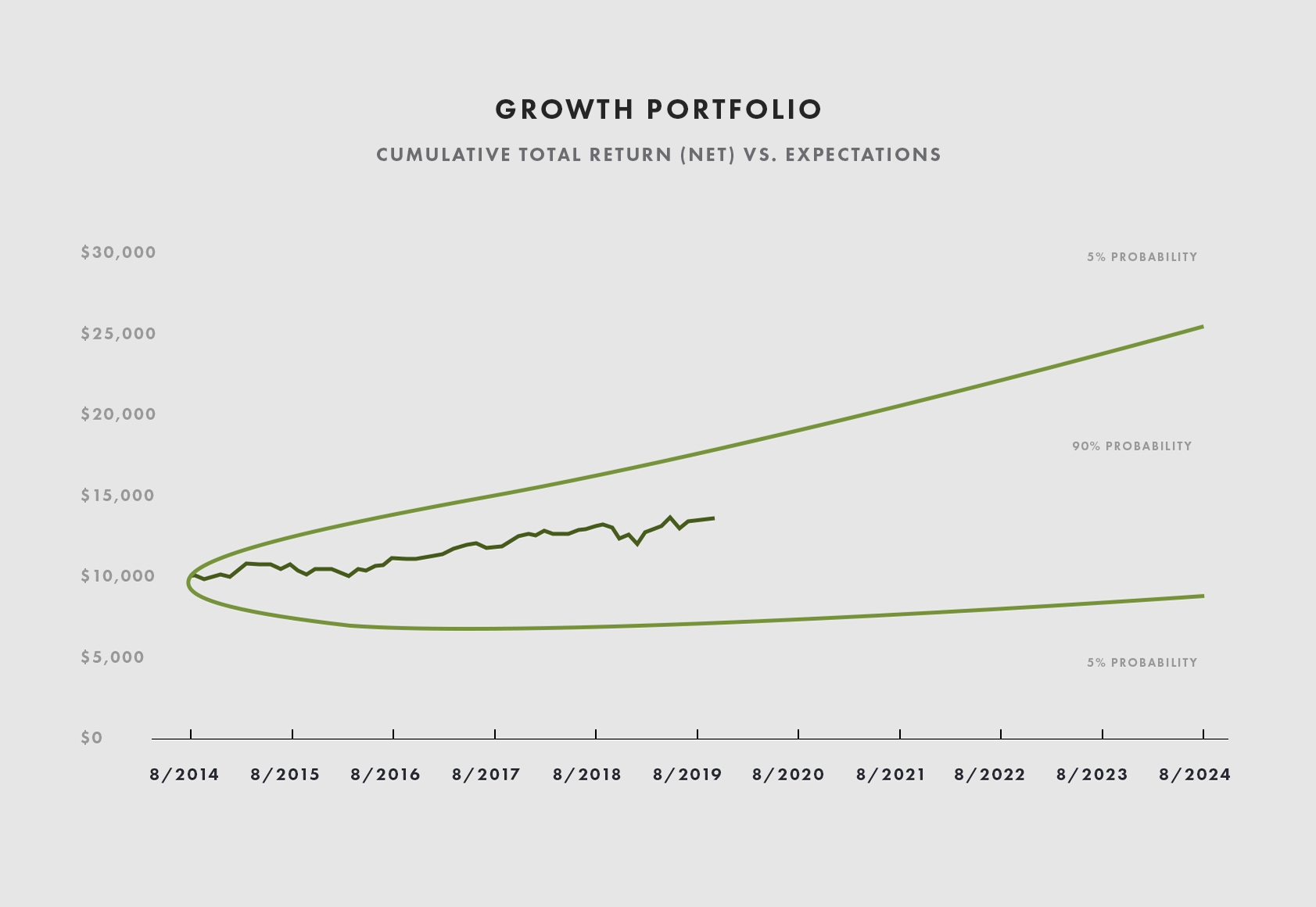

Bien que la performance puisse fluctuer considérablement d'un trimestre à l'autre, les portefeuilles ont historiquement fourni des rendements attrayants au fil du temps. Ce dernier graphique montre les performances cumulées par rapport à la gamme de résultats que nous attendrions sur la base de la volatilité historique à long terme et des rendements de portefeuilles similaires. Le portefeuille a réalisé des performances conformes aux attentes.

Pour plus d'informations sur ce tableau, voir la note 5 dans la section Informations ci-dessous.

Comprendre ce qui a motivé les performances

Donc Pourquoi les actifs ont-ils fonctionné comme ils l'ont fait ? Les anticipations de croissance se sont-elles améliorées au cours du trimestre ? Si c'est le cas, nous nous attendions à ce que les actions se redressent. La Fed a-t-elle réduit les taux d'intérêt de manière inattendue ? Si c'est le cas, nous nous attendions à ce que les obligations se rallient, et les stocks probables aussi. Une partie de l'évaluation de la performance consiste à confirmer que le portefeuille se comporte comme vous le souhaiteriez compte tenu de ce qui se passe dans le monde.

Conclusion

Pour être à l'aise avec vos performances, vous devez : (1) vous assurer que vous faites partie du portefeuille qui vous convient compte tenu de votre horizon temporel et de votre tolérance au risque, (2) s'attendre à un large éventail de résultats à court terme, et (3) évaluer la performance dans le contexte de vos attentes et comprendre les moteurs économiques qui la sous-tendent. Si ce que vous vivez est dans le domaine de ce que vous attendez, et cela a du sens pour vous, vous êtes plus susceptible de maintenir le cap.

Nous espérons que ce guide de réflexion sur les performances vous aidera à garder les choses en perspective la prochaine fois que vous constaterez une baisse des rendements, même si elle est importante ! Comme toujours, contactez-nous si vous avez des questions - nous serons heureux d'y répondre.

Divulgations

-

Sources: Données financières mondiales, Données Xignite, Analyse de Wealthsimple

-

Divulgation: Tous les graphiques et tableaux sont présentés à titre indicatif seulement et ne sont pas les rendements d'un compte réel. Les longs historiques de rendement concernent des portefeuilles simulés d'actions mondiales et d'obligations canadiennes à 10 ans au-dessus du taux des bons du Trésor canadiens à 3 mois depuis 1925 plus un taux de trésorerie présumé de 1 %, moins les frais de gestion de Wealthsimple (0,50 %) et les frais de FNB présumés de 0,15 % en moyenne, et une commission de conversion de devise étrangère annualisée de 0,03 %, et pondéré comme suit :prudent (35 % actions, 65% d'obligations), équilibré (50%/50%), et croissance (80%/20%), en supposant un rééquilibrage mensuel et avant frais de transaction. Les performances simulées passées ne sont pas nécessairement indicatives des résultats futurs, les allocations réelles diffèrent et les performances et probabilités réelles seront différentes.

-

Note 1: Ce graphique reflète les fréquences de pertes de différentes ampleurs pour les portefeuilles simulés.

-

Note 2: Ce graphique reflète la fourchette des rendements annualisés des portefeuilles simulés.

-

Note 3: Les tableaux présentent les résultats historiques des simulations de portefeuille.

-

Remarque 4: Source :données Xignite, Analyse de la richesse simple. Le graphique des rendements trimestriels du portefeuille de croissance montre les rendements simulés du portefeuille de croissance de Wealthsimple en utilisant les allocations cibles de Wealthsimple dans le temps et la logique de rééquilibrage basée sur des seuils de Wealthsimple, net d'une commission de gestion estimée à 0,5%, 0,15 % de frais de FNB moyens pondérés, et 0,03 % de frais de conversion annualisés en devises étrangères le cas échéant, avant les autres frais de transaction. Les rendements indiqués ne reflètent pas les performances de tout compte négocié par Wealthsimple et les rendements réels des comptes peuvent varier en raison de différences de calendrier, réinvestissement des dividendes, frais de négociation, récolte de pertes fiscales, frais en devises étrangères, impôts, et d'autres facteurs. Les rendements indiqués reflètent les répartitions des comptes enregistrés (REER); les allocations réelles peuvent varier selon le type de compte. Une performance précédente n'est pas nécessairement indicative des résultats futurs. Les probabilités sont inconnaissables, les probabilités réelles peuvent différer, et les performances futures peuvent différer sensiblement des attentes.

-

Remarque 5 : Source :données Xignite, Analyse de la richesse simple. Le graphique montre les rendements totaux nets de frais d'un compte de portefeuille de croissance représentatif depuis sa création, calculés comme décrit à la note 4 par rapport aux attentes cumulatives à long terme qui supposent une volatilité à long terme de 10 %, des rendements attendus de 4% supérieurs au cash, un taux de trésorerie de 1 % et une distribution normale des rendements ajustés pour tenir compte des queues grasses présentes sur les marchés. Pas les retours d'un compte individuel. Les performances passées ne préjugent pas des résultats futurs et les performances des comptes individuels seront différentes.

-

Comment arrêter de se soucier de ce que les gens pensent et font

Vous souciez-vous de ce que les gens pensent de vous ? Ou pensez-vous souvent aux actions des autres ? Bien, tu nes pas seul. Bien quil puisse sembler que les gens soient égoïstes, la plupart dentre n

-

Comment faire un plan d'investissement

Avez-vous un plan dinvestissement? Selon les dernières recherches, plus de la moitié des jeunes adultes daujourdhui investissent leur argent et déclarent avoir confiance en leur avenir financier. Êtes

investir

- Comment acheter un immeuble de placement

- Comment fonctionnent les fonds d'investissement socialement responsables ?

- Comment rechercher des investissements socialement responsables

- Comment identifier de nouveaux investissements potentiels

- Comment démarrer un club d'investissement

- Comment choisir un programme de gestion des investissements

- Comment fonctionne une société d'investissement étranger passive ?

- Comment devenir millionnaire

- Comment commencer à investir

-

Comment penser à épargner au-delà de votre fonds d'urgence

Comment penser à épargner au-delà de votre fonds d'urgence Quand vous avez vécu de chèque de paie en chèque de paie, ramasser suffisamment dargent pour un fonds durgence peut sembler une révélation. Tout à coup, vous ne vivez plus avec un nuage noir au-dessus...

-

Comment penser à la performance des investissements passifs

Comment penser à la performance des investissements passifs Dernière mise à jour en décembre 2019 Lune des plus grandes erreurs commises par les investisseurs est de fonder leurs décisions sur les performances récentes. Cela peut signifier acheter plus dact...