Qu'est-ce qu'un conseiller robot ?

Un robo-advisor est un service qui utilise un logiciel hautement spécialisé pour faire le travail des gestionnaires de patrimoine ou des conseillers en investissement - des personnes qui décident dans quoi vous devez investir, puis modifient ces investissements au fil du temps.

Qu'est-ce qu'un conseiller robot ?

Un robo-advisor est une plateforme numérique qui permet d'investir de l'argent en pilote automatique. Les conseillers-robots investissent normalement de l'argent dans de larges portions du marché boursier plutôt qu'un individu choisissant les actions et les vendant par lui-même.

Les robots-conseillers vous demandent généralement de répondre à quelques questions pour déterminer votre appétit pour le risque. Puis, grâce à l'utilisation d'algorithmes propriétaires, ils répartissent votre argent dans des investissements appropriés, faire des ajustements en fonction de l'évolution de votre situation et du marché. Lorsque vous ouvrez un compte auprès d'un robot-conseiller, il perçoit généralement entre 1 % de frais de moins qu'un conseiller en investissement professionnel. Ils peuvent facturer des frais moins élevés car ils n'ont généralement pas de succursales physiques comme la plupart des autres institutions financières et ils automatisent beaucoup de travail manuel.

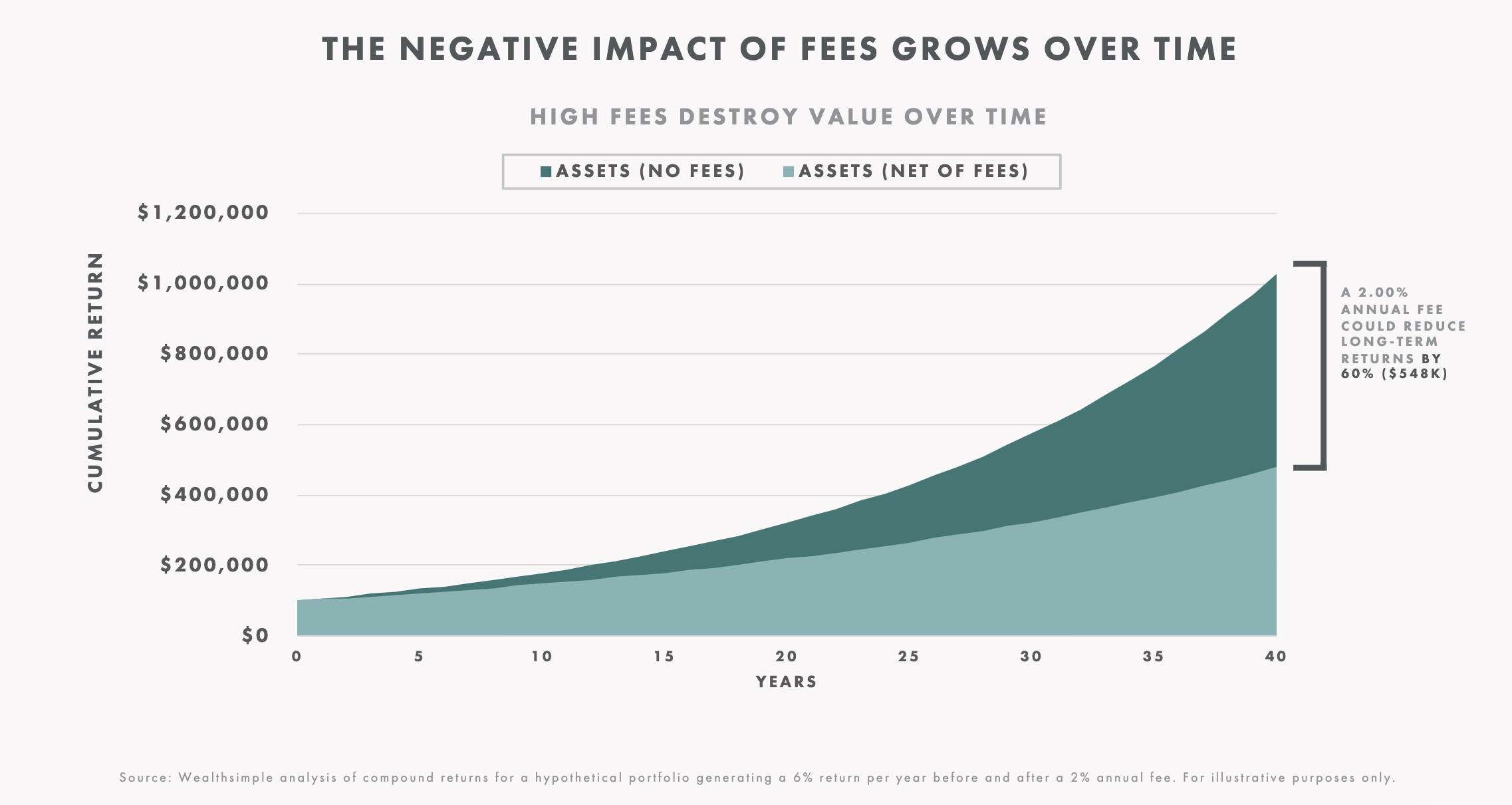

Obtenez 10 $, 000 gérés gratuitement pendant un an lorsque vous vous inscrivez pour un nouveau compte Wealthsimple. Investissez aussi peu qu'un dollar et nous vous construirons un portefeuille de placement personnalisé pour faire croître votre patrimoine.Lorsque vous ouvrez un compte avec un robot-conseiller, vous bénéficiez de nombreux avantages. Le principal est la baisse des frais. Disons que vous avez un bon pécule de 50 $, 000. Un conseiller en placement professionnel facture des frais de l'ordre de 1%. C'est 500 $ chaque année, que votre portefeuille augmente ou diminue. Plus, leurs recommandations de portefeuille pourraient inclure des fonds communs de placement coûteux (encore 2% disparus !) qui peuvent tous les deux manger dans les retours.

Les robots-conseillers sont un bon choix pour ceux qui souhaitent commencer à investir pour la première fois ou pour les investisseurs expérimentés qui souhaitent économiser de l'argent sur les frais.

Comment fonctionnent les robots-conseillers

Les robots-conseillers utilisent un algorithme pour automatiser le processus d'investissement. Vous répondez à quelques questions sur vous-même. Ensuite, ils recommandent un portefeuille spécifique en fonction de vos objectifs et de votre appétit pour le risque. Ils démystifient généralement le processus de gestion des investissements en créant un portefeuille d'investissement largement réparti sur l'ensemble du marché. Cela garantit la diversification :un moyen sophistiqué d'économiser tous vos œufs d'investissement ne sont pas tous dans le même panier. La diversification est bénéfique car si l'un de vos investissements tourne au vinaigre, cela ne ralentit pas l'ensemble de votre portefeuille d'investissement.

Obtenez un bonus en espèces de 50 $ lorsque vous vous inscrivez à Wealthsimple Invest. Commencez avec aussi peu qu'un dollar et nous vous construirons un portefeuille de placement personnalisé pour faire croître votre patrimoine.Les robots-conseillers se concentrent sur l'investissement passif, qui vise à créer de la richesse progressivement au fil du temps. Ils reflètent le marché plutôt que d'essayer activement de le battre. Pour ce faire, ils investissent dans des fonds indiciels négociés en bourse (FNB) qui contiennent une tranche de nombreuses actions du monde entier ainsi que des obligations. Des études ont montré qu'à long terme, l'investissement passif a fourni des rendements considérablement meilleurs par rapport aux portefeuilles gérés activement. Cependant, il est toujours important de se rappeler que les performances passées ne sont pas synonymes de résultats futurs et qu'il existe toujours un risque de perdre de l'argent avec n'importe quel type d'investissement.

L'investissement robotisé est conçu pour l'investissement à long terme. Pour potentiellement récolter les fruits de l'investissement robotisé, prévoyez de laisser croître vos investissements pendant au moins quatre à cinq ans ou plus. L'investissement robotisé pourrait être idéal si vous épargnez pour un acompte que vous avez l'intention de verser dans cinq ans ou votre retraite dans trente ans. Si vous avez besoin d'accéder à votre argent à court terme pour payer des factures, un compte de placement d'épargne peut être une meilleure option que d'investir.

Dans quoi investissent les robots-conseillers ?

Les robots-conseillers investissent principalement dans des fonds communs de placement ou des ETF à faible coût, qui sont des fonds d'investissement qui vous permettent d'acheter un grand panier d'actions ou d'obligations individuelles en un seul achat. Les types d'ETF dans lesquels les robots-conseillers investissent dépendent de vos propres intérêts, objectifs financiers, et la tolérance au risque, mais certains des types d'ETF les plus courants sont ceux qui suivent des indices boursiers bien connus comme le S&P 500 ou le marché obligataire américain. Dans les deux cas, les robots-conseillers ont tendance à utiliser une approche « d'investissement passif » où les actifs sont détenus pendant de plus longues périodes afin de suivre le marché, au lieu d'être vendus et achetés pendant des périodes plus courtes dans le but de battre le marché.

Les actions sont parmi les actifs les plus populaires dans lesquels investissent les robots-conseillers, et les ETF peuvent détenir des actions des marchés nationaux et internationaux établis, ainsi que les marchés émergents. Les ETF qui incorporent des obligations regrouperont généralement une variété d'obligations d'État, mais ils peuvent aussi inclure des obligations d'entreprises, qui sont des obligations émises par des sociétés, SARL, partenariats, et d'autres entités commerciales.

Cependant, les robots-conseillers ne se limitent pas aux actions et aux obligations. Vous pouvez également trouver des fonds communs de placement et des ETF qui incluent des devises étrangères et des actifs plus traditionnels comme l'or et l'immobilier. Pour ceux qui s'intéressent à des projets plus risqués, il existe même des ETF et des fonds communs de placement dans des domaines plus récents comme les crypto-monnaies et l'industrie de la marijuana. Sachez simplement que ce sont des domaines plus volatils qui peuvent devenir sujets à la spéculation et donc comporter beaucoup plus de risques pour les investisseurs. Afin de minimiser les risques, de nombreux conseillers-robots développeront pour vous des portefeuilles diversifiés afin de garantir que vos avoirs ne dépendent jamais trop d'un secteur et comportent un degré de risque avec lequel vous êtes à l'aise.

Caractéristiques des robots-conseillers

Il existe de nombreuses fonctionnalités des robots-conseillers qui s'avèrent avantageuses. Le principal avantage des robo-advisors est l'accessibilité 24h/24 et 7j/7 et l'automatisation des robo-advisors. Étant donné que les entreprises fonctionnent entièrement en ligne, vous pouvez vous inscrire, déposer de l'argent, vérifier votre solde, retirer de l'argent, etc. le tout sans sortir de votre pyjama. Les autres caractéristiques comprennent des frais bas, minimums de compte bas, la capacité d'investir selon vos valeurs, le rééquilibrage automatique (pour garder vos investissements sur la bonne voie) et la planification financière pour n'en nommer que quelques-uns. Voici quelques informations supplémentaires sur chacun.

Frais bas

La plupart des robots-conseillers investissent dans une série de fonds négociés en bourse (FNB) dont les frais sont inférieurs à ceux des fonds communs de placement. Étant donné que peu ou pas d'humains sont nécessaires pour gérer les investissements des ETF, leur prix est inférieur à celui des fonds à gestion active coûteux. De nombreux robo-conseillers répercutent ces économies sur leurs clients. La plupart des robots-conseillers canadiens facturent des frais en pourcentage, bien que certains robots-conseillers puissent facturer des frais fixes supplémentaires pour les conseils. Au Canada, vous pouvez vous attendre à payer entre 0,40 et 1% de frais pour un robo-advisor. C'est beaucoup moins que les frais de 2,09 % que paient les investisseurs en fonds communs de placement traditionnels. Au-delà de ça, les seuls autres frais que vous devez connaître sont les ratios de dépenses, des frais minimes pour le maintien des FNB dans votre portefeuille. De nombreux conseillers-robots ne facturent normalement pas de commission sur les transactions, une autre économie de frais. Les frais grignotent vos gains d'investissement, c'est pourquoi il est important de les garder aussi bas que possible.

Investissement socialement responsable (ISR)

Vous vivez une vie socialement consciente. Vous recyclez, bénévole, sourire aux chiens, promener les vieilles dames de l'autre côté de la rue, et généralement essayer d'être un bon, résident responsable de la Terre, mais vous voulez aussi profiter de la croissance qui accompagne l'investissement en actions. Mais, si vous faites cela, ne deviendrez-vous pas un autre contributeur aux problèmes du monde ? C'est là qu'intervient l'investissement socialement responsable. Lorsque vous investissez dans un portefeuille d'investissement socialement responsable, vous n'achetez que des parts d'entreprises et de fonds qui ont un impact social positif. De nombreux robo-advisors proposent des portefeuilles d'investissement ISR et certains proposent même des portefeuilles Halal conformes à la loi islamique.

Rééquilibrage automatique/Allocation d'actifs

Le rééquilibrage du portefeuille consiste à déplacer votre argent entre les investissements afin que vous puissiez maintenir l'équilibre parfait. Cela permet de maintenir vos investissements sur la bonne voie et vous aide à atteindre vos objectifs financiers. Au fil du temps, vous devez modifier la quantité d'argent pour que vos investissements ne déroutent pas. C'est le rééquilibrage. La plupart des robots-conseillers le font automatiquement pour vous pendant que vous dormez. Cela signifie que si vous n'avez pas à lever le petit doigt pour acheter plus d'actions ou d'obligations sur une base hebdomadaire ou mensuelle.

Planification financière/Conseillers humains

Un planificateur financier est un professionnel qui est payé pour vous aider à gérer vos finances. Bien que tous les robots-conseillers n'offrent pas de conseils humains, certains vous donnent accès à un conseiller financier auquel vous pouvez faire appel pour obtenir des conseils en investissement. De nombreux investisseurs n'auront pas besoin d'un conseiller, mais leurs conseils peuvent être précieux si vous avez une valeur nette élevée ou si vous traversez un événement majeur de la vie, comme la retraite. Les conseillers sont là pour répondre à toutes vos questions ou ils pourraient vous faire un plan financier si vous avez une situation financière personnelle compliquée.

Récolte des pertes fiscales

L'idée de la récolte des pertes fiscales est de vendre délibérément des investissements qui ont perdu de la valeur afin que vous perdiez de l'argent. La raison? Pour économiser sur les impôts ! Vous vous demandez peut-être pourquoi vous feriez cela. Après tout, un investissement qui avait perdu de sa valeur pourrait rebondir, mais puisque vous l'avez vendu, vous allez manquer. Il est important de se rappeler que la récolte des pertes fiscales est un processus en deux étapes. La première étape consiste à vendre des investissements perdants. La deuxième étape consiste à acheter un investissement similaire. Cette deuxième étape rend probable que si le marché de l'ancien investissement remonte, vous récolterez toujours les fruits de votre nouvel investissement. Certains robots-conseillers incluent la collecte automatique des pertes fiscales en standard afin que vous n'ayez pas à vous soucier d'acheter et de vendre des investissements pour économiser sur votre facture d'impôt.

Minimum de compte faible

Les robots-conseillers sont connus pour avoir des comptes minimums bas, contrairement aux portefeuilles gérés activement qui nécessitent généralement une somme d'argent élevée pour démarrer. Certains robots-conseillers n'ont aucun solde de compte minimum. Cela signifie que vous pouvez commencer avec aussi peu que 1 $. Cela peut être particulièrement important si vous commencez tout juste à investir et que vous avez une petite somme d'argent pour commencer.

Variété de comptes de placement et de comptes d'épargne

La plupart des robots-conseillers proposent une variété de comptes comme toute bonne institution financière. Ces comptes comprennent les CELI, REER, REEE, CRI, FERR et comptes de placement personnels. Certains robots-conseillers proposent même des comptes d'épargne. Cela fait des robots-conseillers un bon choix, quel que soit votre objectif d'épargne. Il est probablement sage de maximiser les comptes avantagés avant de contribuer à un compte de placement personnel. Lorsque vous vous inscrivez avec un robot-conseiller, il vous demande généralement quel type de compte vous souhaitez ouvrir lors du processus d'inscription.

Robo-conseiller vs conseiller financier vs plateforme de trading

Si vous cherchez à payer des frais moins élevés et à investir sans avoir à faire des tonnes de recherches et de maintenance de portefeuille, alors un robot-conseiller pourrait être un bon choix. Certains robo-advisors proposent une approche hybride vous donnant accès à un conseiller financier ainsi qu'à un portefeuille d'investissement personnalisé. Il s'agit d'une bonne option si vous souhaitez économiser sur les frais mais souhaitez tout de même bénéficier de l'aide d'un conseiller.

Si vous avez une situation fiscale compliquée ou une valeur nette élevée, cela peut valoir la peine de faire appel à un conseiller financier humain. Bien que certains robots-conseillers vous donnent accès à un planificateur financier, cette approche pourrait vous fournir des conseils pour beaucoup moins que ce que vous paieriez à un conseiller financier.

Si vous cherchez à payer des frais moins élevés et à investir sans avoir à faire des tonnes de recherches et de maintenance de portefeuille, alors un robot-conseiller pourrait être un bon choix. Certains robo-advisors proposent une approche hybride vous donnant accès à un conseiller financier ainsi qu'à un portefeuille d'investissement personnalisé. Il s'agit d'une bonne option si vous souhaitez économiser sur les frais mais souhaitez tout de même bénéficier de l'aide d'un conseiller.

Si vous voulez vous salir les mains, alors une approche autodirigée (c'est-à-dire la sélection de titres) pourrait vous convenir. Cette approche DIY impliquera beaucoup d'achats et de ventes d'actions. Vous devrez choisir vos propres placements et rééquilibrer votre portefeuille de placements régulièrement. Si cela ressemble à beaucoup de travail, c'est parce que c'est absolument beaucoup de travail. La sélection d'actions est très risquée et les études montrent que de nombreuses personnes qui choisissent des actions individuelles ne parviennent pas à surperformer le marché.

Les robots-conseillers au Canada

Il existe de nombreux robots-conseillers au Canada, y compris nous-mêmes et Nestwealth, Barre de richesse, Justwealth et ModernAdvisor. Voici quelques informations sur chaque robo-conseiller canadien.

Richessesimple est un gestionnaire de placements en ligne qui combine une technologie intelligente avec des conseils financiers d'experts. Nous vous permettons de placer votre argent dans un portefeuille géré (Wealthsimple Invest), faire du trading autogéré (Wealthsimple Trade) ou placer votre argent dans un produit d'épargne à intérêt élevé (Wealthsimple Save). Nous sommes en affaires depuis 2014, et ont plus de 4 milliards de dollars d'actifs sous gestion.

Nid Richesse est une société de gestion de patrimoine qui offre aux investisseurs un « plus intelligent, moyen plus rapide d'atteindre leurs objectifs financiers. Ils facilitent l'investissement pour les clients en utilisant une technologie plus intelligente et des principes d'investissement éprouvés. Ils ont été fondés en 2014.

Barre de richesse est un gestionnaire de portefeuille inscrit dans toutes les provinces du Canada et un agent d'assurance-vie complète en Colombie-Britannique et en Ontario. La société se décrit comme offrant des investissements en ligne premium sans le prix premium. Elle a plus de 275 millions de dollars d'actifs sous gestion.

Juste la richesse est une plateforme de gestion de portefeuille en ligne qui propose des fonds négociés en bourse (FNB) pour répondre à une variété d'objectifs de placement et de tolérance au risque. Chaque client de Just Wealth travaille avec un gestionnaire de portefeuille pour déterminer laquelle des plus de 70 options de portefeuille qu'il propose fonctionnera le mieux pour le client. Il s'agit d'une société privée fondée en 2015.

Conseiller Moderne est un gestionnaire d'investissement en ligne qui propose des options d'investissement passif avec des frais de gestion peu élevés. Ils croient en l'offre de solutions rentables pour chaque niveau de revenu, avec des fonds négociés en bourse (FNB) à faible coût. Ils offrent des options d'investissement passif avec des frais de gestion peu élevés. Il s'agit d'une société privée qui a ouvert ses portes en 2013. Ils sont enregistrés en tant que gestionnaire de portefeuille dans toutes les provinces du Canada, plus les Territoires du Nord-Ouest. Les investisseurs canadiens ne peuvent généralement pas investir avec des robots-conseillers américains comme Betterment et Wealthfront. Au lieu, ils devront choisir parmi la variété de conseillers-robots canadiens décrits ci-dessus.

Comment choisir le meilleur robo-advisor pour vos besoins

Bien qu'il existe actuellement de nombreux robots-conseillers sur le marché, trouver celui qui convient à vos besoins ne doit pas être difficile. Tant que vous gardez certaines choses à l'esprit et ne perdez pas de vue vos besoins, tolérance au risque, et objectifs financiers, vous trouverez sûrement un conseiller qui saura répondre à vos besoins. Voici quelques points à garder à l'esprit :

1. Comprendre ce qui est important pour vous Ceci est l'étape la plus importante. Sachez ce que vous voulez retirer de votre conseiller en visualisant vos objectifs. Vous planifiez votre retraite ? Essayez-vous de construire un pécule, ou peut-être épargner pour l'avenir de votre enfant ? Cela déterminera à quel point vous voudrez que votre portefeuille soit agressif. Y a-t-il certains avantages, comme un soutien humain étendu, ou des frais modiques, ça compte pour toi ? Souhaitez-vous un certain contrôle sur ce qui se passe dans le portefeuille, ou êtes-vous heureux de vous asseoir et de laisser l'algorithme faire le travail pour vous ? Toutes ces questions détermineront la bonne personne pour vous.

2. Faites des recherches en ligne Une fois que vous savez ce qui est important pour vous, il est temps de vérifier ce qui est proposé. Lisez tous les avis que vous pouvez trouver, regardez ce que les gens disent sur les forums qui parlent d'investissement et de finance, et regardez les rafles de publications financières de confiance. Une fois que vous avez une liste restreinte de candidats qui répondent à vos besoins, examinez également les performances passées de chaque conseiller, tout en gardant à l'esprit qu'il n'est pas indicatif des résultats futurs.

3. Faites attention aux minimums de compte Choisissez un fournisseur qui a du sens pour ce que vous pouvez investir maintenant - et à l'avenir. Certains fournisseurs d'investissement exigent que vous déposiez jusqu'à 100 $, 000 pour commencer. Et, dans certains cas, vous pourriez faire face à de lourdes pénalités si vous tombez en dessous du minimum du compte - ou être obligé de fermer votre compte.

4. Attention aux frais cachés Rien ne ronge les gains à long terme comme les frais. Et nous parlons de plus que des frais de gestion (bien qu'ils soient importants, trop). Les transferts de compte et les frais de négociation peuvent également s'additionner. Les meilleurs fournisseurs d'investissement sont d'avance sur ce qu'il en coûte pour investir avec eux.

5. Recherchez un soutien humain Lorsque vous avez besoin de comprendre un chiffre mystérieux dans votre relevé mensuel, rien ne se compare à parler à un autre humain. Dans la compétition pour offrir les frais de gestion les plus bas possibles, certains robots-conseillers coupent rapidement le support client. Avant de vous engager auprès d'un fournisseur, voyez quelle assistance est disponible - vous ne savez jamais quand vous en aurez besoin.

6. Découvrez si vous avez accès à un conseiller financier Il n'y a pas deux personnes identiques - et leur situation financière non plus. Mais les plateformes d'investissement varient en termes d'accès à des conseils professionnels. Gardez un œil sur les fournisseurs qui offrent l'accès à un conseiller financier. Il n'y a que quelques-uns qui offrent des conseils quand vous en avez besoin, peu importe combien d'argent vous avez sur votre compte.

7. Comprenez combien de liberté vous avez Les relations prennent fin - même lorsque vous investissez à long terme. Avant de vous engager, découvrez ce qui se passe si vous devez retirer vos fonds ou si vous souhaitez passer à une nouvelle plateforme d'investissement - et s'il y a des pénalités.

8. Vérifiez s'ils rééquilibreront votre portefeuille Une autre chose importante à vérifier est de savoir si le robot-conseiller de votre choix propose un rééquilibrage automatique gratuit du portefeuille. Le rééquilibrage d'un portefeuille est un processus par lequel l'argent est déplacé entre vos investissements pour garantir que la performance de votre portefeuille reflète vos objectifs initiaux, ou est ajusté à vos nouveaux. C'est un processus à la fois nécessaire et fastidieux et assez coûteux avec les conseillers traditionnels, donc l'avoir inclus dans les services est certainement un plus.

9. Découvrez s'ils font de l'investissement socialement responsable Pour de nombreux investisseurs, le type d'entreprises qu'ils choisissent de soutenir est tout aussi important que leurs performances. Certains robo-advisors vous offriront la possibilité d'investir dans vos valeurs en construisant un portefeuille qui reflète les standards de l'investissement socialement responsable (ISR). Les robots-conseillers qui proposent l'ISR investiront votre argent dans des ETF d'entreprises engagées dans l'énergie propre, des entreprises qui mettent l'accent sur des pratiques d'embauche durables, avoir des pratiques de travail équitables, ou des titres garantis par le gouvernement qui favorisent le logement abordable. Si cela est important pour vous, cela vaut la peine de vérifier quels robots-conseillers ont cette option.

Obtenez un bonus en espèces de 50 $ lorsque vous vous inscrivez à Wealthsimple Invest. Commencez avec aussi peu qu'un dollar et nous vous construirons un portefeuille de placement personnalisé pour faire croître votre patrimoine.Les robots-conseillers sont un bon choix pour les investisseurs canadiens. Ils créeront un portefeuille de placement personnalisé à faible coût en fonction de votre tolérance au risque et de vos objectifs de placement. Étant donné que la plupart des robots-conseillers investissent dans des fonds négociés en bourse (FNB), ils ont des frais de gestion peu élevés et offrent une variété de services, notamment le rééquilibrage, la récolte des pertes fiscales et l'accès à des conseillers financiers. Cela est particulièrement attrayant par rapport à l'approche du bricolage qui prend du temps ou à l'itinéraire coûteux des fonds communs de placement/planificateur financier.

-

Qu'est-ce qu'un investissement Brownfield?

En économie, un investissement en friche industrielle (BI) est un type dinvestissement direct étranger (IDE) Linvestissement direct étranger (IDE) Linvestissement direct étranger (IDE) est un investis

-

Qu'est-ce qu'un investissement greenfield ?

En économie, un investissement entièrement nouveau (IG) fait référence à un type dinvestissement direct étranger (IDE) Linvestissement direct étranger (IDE) Linvestissement direct étranger (IDE) est u

investir

- Qu'est-ce qu'un investissement?

- Qu'est-ce que le rendement annuel ?

- Qu'est-ce que la préservation du capital ?

- Qu'est-ce qu'une cascade de distribution ?

- Qu'est-ce qu'un Drawdown ?

- Qu'est-ce que l'investissement de revenu?

- Qu'est-ce qu'une fiducie d'investissement?

- Qu'est-ce que Vanguard Robo Advisor ?

- Qu'est-ce que la couverture

-

Que sont les robots-conseillers ?

Que sont les robots-conseillers ? Les robots-conseillers sont des services de gestion de placements en ligne qui utilisent des algorithmes mathématiques pour fournir des conseils financiers avec une intervention humaine minimale. Ils ...

-

Qu'est-ce que Timberland (investissement alternatif) ?

Qu'est-ce que Timberland (investissement alternatif) ? Timberland fait référence à une forme alternative dinvestissement qui consiste à investir de largent dans les arbres, soit dans des plantations darbres aménagées, soit dans des forêts naturelles. Les ...