Comparer les performances des fonds

Les clients nous demandent souvent comment évaluer la performance de différents fonds. Bien qu'il s'agisse d'une décision difficile, nous avons quelques choses à garder à l'esprit.

-

Les rendements à court terme sont difficiles à interpréter, donc sois prudent

-

Si vous devez comparer des fonds, les analyser sur des périodes et des niveaux de risque similaires

-

Regardez dans quelle mesure le fonds gère le risque ainsi que comment il génère des rendements

Mais disons que vous avez décidé de votre tolérance au risque, comment choisir un fonds ? Il y a quelques considérations :

Les retours récents signifient très peu

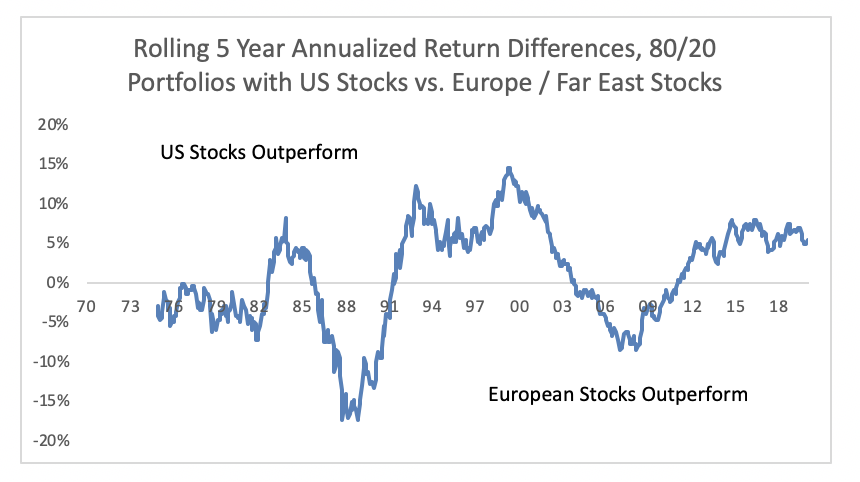

Les stratégies passives auront tendance à fonctionner par cycles , avec différents actifs surperformant à différents moments. Au cours des dix dernières années, un fonds composé uniquement d'actions américaines aurait surperformé un fonds concentré sur des actions européennes et d'Extrême-Orient, mais aurait considérablement sous-performé pendant de longues périodes. Cela ne veut pas dire que le fonds avec uniquement des actions américaines continuera à surperformer, mais cette performance peut persister pendant des années. Soyez donc prudent lorsque vous comparez des stratégies passives en utilisant uniquement des antécédents, même de 10+ ans.

Pour les gestionnaires actifs, performances récentes vraiment ne signifie rien . Vous feriez mieux de parier sur la sous-performance, plutôt que de surpasser les gestionnaires. Bien que cela semble contre-intuitif - les managers les plus performants doivent certainement faire quelque chose de bien - c'est vrai. Vanguard a étudié les gestionnaires actifs d'actions américaines, et ont créé une stratégie selon laquelle ils ont investi au hasard, puis vendu des gérants sous-performants et acheté des gérants surperformants. Ils ont constaté que les rendements étaient bien pires que le suivi du marché dans son ensemble ou que le rendement moyen du gestionnaire de fonds (qui aura tendance à être égal au rendement du marché, moins les frais actifs). Les conclusions de Vanguard sont cohérentes avec de nombreuses recherches universitaires. Vous ne pouvez vraiment pas choisir des fonds en choisissant le plus performant.

Pour ces deux types de stratégies d'investissement, entente Pourquoi un ensemble de retours est tout aussi important que de comprendre les retours eux-mêmes. Ont-ils fait un grand pari ? Le marché boursier dans son ensemble a-t-il vraiment bien performé? Surperforment-ils en prenant plus de risques qu'ils ne le devraient ? Sont-ils investis en permanence dans des valeurs locales qui ont surperformé ? Cela se résume à une question :le succès (ou l'échec) est-il reproductible ?

Si tu dois, comparer des fonds du même niveau de risque sur la même période (et essayer d'avoir une vision à long terme)

Malgré ce que nous avons dit, il est compréhensible que les investisseurs se tournent vers les performances récentes pour comprendre la qualité des gestionnaires d'investissement, car il est difficile de faire la différence. Si vous allez comparer deux fonds, vous devriez poser quelques questions :

Les fonds offrent-ils le même niveau de risque ? Il existe généralement une relation entre le risque et le rendement. Dans les portefeuilles de Wealthsimple au cours des cinq dernières années, nos portefeuilles de croissance ont généré un rendement annualisé de 8,2 % et nos portefeuilles prudents ont enregistré un rendement de 5,3 %. Cela persiste même au sein de portefeuilles similaires :notre portefeuille d'actions à 60 % a rapporté 6,7 % par an, tandis que notre portefeuille d'actions à 50 % a rapporté 6,1 % par an. Notre portefeuille de croissance n'est pas plus intelligent que notre portefeuille conservateur, c'est juste plus risqué. Le même phénomène existe entre les fonds de différents gestionnaires.

Est-ce que je compare la même période? La performance du fonds est principalement déterminée par le marché dans son ensemble. Donc, si vous comparez deux fonds, assurez-vous de les comparer sur la même période. Ce serait injuste, par exemple, comparer la perte maximale d'un fonds qui a traversé la crise financière de 2008 à celui qui n'existait pas pendant cette période.

Évaluer le risque ainsi que le rendement

Même les fonds ciblant le même niveau de risque (disons des fonds différents dans les catégories de fonds communs de placement « équilibré » ou « à revenu fixe équilibré ») peuvent gérer les pertes de manière très différente. Cela vaut la peine d'être considéré, en particulier pour les investisseurs qui approchent de la retraite ou qui sont à la retraite, que comment bien fonds éviter les pertes peut être tout aussi important que la façon dont ils génèrent des rendements. C'est parce que les portefeuilles avec des niveaux de pertes plus faibles sont capables de composer plus, et parce que dépenser hors d'un portefeuille dans une perte profonde peut conduire à une perte permanente de capital et, potentiellement, à un revenu dont il serait très difficile de récupérer.

Comment gèrent-ils le risque qu'ils prennent ? Les pertes correspondent-elles à ce que vous pouvez tolérer ? Il existe quelques statistiques que les investisseurs utilisent pour évaluer dans quelle mesure une stratégie gère le risque :

-

Retour au risque, ou rapport « Sharpe » c'est exactement ce qu'il dit. Il indique le rendement du fonds pour un niveau de risque donné.

-

Volatilité est une indication de combien de haut et de bas est normal dans la stratégie. 2x la volatilité englobera la plupart des résultats auxquels vous pouvez vous attendre dans une stratégie. Une bonne règle empirique consiste donc à multiplier la volatilité par deux, et demandez-vous si vous pouvez gérer autant de pertes.

-

Une autre statistique utile est perte maximale . Vous devriez penser à combien vous pouvez tolérer. Différents fonds gèrent le risque de baisse de manière très différente.

Divulgations : Les déclarations fournies ici sont uniquement à des fins d'information et d'éducation et ne constituent pas un conseil ou une recommandation. Les performances indiquées sont historiques pour la période indiquée. Le taux de rendement ne tient pas compte des frais ou taxes à payer. Les performances passées ne peuvent pas être répétées. Les portefeuilles sont composés à 80 % de l'indice MSCI EAFE Total Return / 20 % de l'indice des obligations d'État américaines à 30 ans et à 80 % de l'indice S&P 500 / 20 % de l'indice des obligations d'État américaines à 30 ans, rééquilibré mensuellement. Données de Global Financial Data. Analyse par Wealthsimple.

-

Qu'est-ce qu'un fonds indiciel et comment fonctionne-t-il ?

Les fonds indiciels sont des fonds communs de placement ou des fonds négociés en bourse (FNB) qui ont un objectif simple :refléter le marché ou une partie de celui-ci. Par exemple, un fonds indiciel S

-

Fonds indiciels :comment ça marche ?

Besoin dun petit conseil en investissement ? Vous ne pourriez pas faire mieux que Warren Buffet, lun des investisseurs les plus connus et les plus respectés de notre époque. Warren Buffet recommande a

investir

-

Qu'est-ce qu'un fonds quantitatif ?

Qu'est-ce qu'un fonds quantitatif ? Un fonds quantitatif (abréviation de fonds quantitatif) est un fonds dinvestissement qui utilise des techniques mathématiques et statistiques ainsi que des algorithmes automatisés et des modèles quant...

-

ETF vs fonds indiciel :voici comment ils se comparent

ETF vs fonds indiciel :voici comment ils se comparent Les fonds indiciels et les fonds négociés en bourse (FNB) sont tous deux dexcellents outils de création de richesse qui fonctionnent bien dans de nombreux scénarios dinvestissement différents. Mais il...