Comment COVID-19 a-t-il affecté notre comportement financier ?

L’influence de COVID-19 est difficile à comprendre. Avec une telle emprise sur nos métiers, nos écoles, et notre santé, peut-on vraiment savoir comment va se dérouler la pandémie ? Qu'est-ce qu'une expérience comme celle-ci fait au portefeuille d'une personne et à sa capacité à se sentir à l'aise financièrement ?

Nous avons récemment enregistré avec plus de 1, 000 personnes à travers le pays qui, comme toi, ont récemment subi les retombées de la pandémie mondiale. En comparant les sentiments de deux enquêtes menées à seulement quatre mois d'intervalle, nous avons pu voir précisément comment le coronavirus a influencé les comportements financiers des gens, leurs stratégies d'investissement, et même leur concept de richesse et de confort. Certaines stratégies ont davantage attiré des générations spécifiques que d'autres. Si vous cherchez à voir comment vos propres réactions financières à la COVID-19 se comparent à celles du pays, continue de lire.

Redéfinir le confort financier

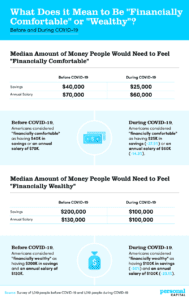

L'enquête initiale (terminée fin février 2020) avait demandé aux participants de combien d'argent ils auraient besoin en épargne et en salaire annuel pour se sentir à la fois à l'aise financièrement et riches. Nous avons de nouveau posé ces mêmes questions à une population similaire depuis l'épidémie de coronavirus et les avons comparées dans l'infographie ci-dessous.

Les images avant et après de confort et de richesse étaient très différentes. Avant le coronavirus, le confort ressemblait à un salaire annuel de 70 $, 000 et un compte d'épargne de 40 $, 000 à l'intérieur. Un coronavirus plus tard, cependant, et le confort financier est maintenant considéré comme un montant de 60 $, 000 salaire annuel et un 25 $, 000 compte d'épargne. Cela signifie que nos normes de confort financier ont chuté de plus de 37 %.

Mais la définition de la richesse elle-même avait également changé. L'année dernière, afin de se sentir « financièrement riche, ” Les Américains ont dit qu'ils voudraient 200 $, 000 d'économies et de gagner 130 $, 000 chaque année. Maintenant? Ces chiffres sont tombés chacun à 100 $, 000 . Cela signifie que le prix pour se sentir riche est environ la moitié de ce qu'il était l'année dernière. C'est probablement une bonne nouvelle pour les 43% qui ont perdu leur emploi et leur salaire pendant l'épidémie.

Liquidités et confort financier

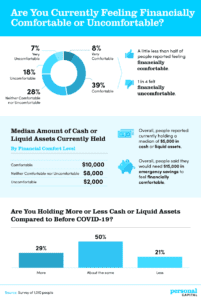

Nous avons mis les chiffres de côté un instant et avons demandé aux gens s'ils se sentaient à l'aise, peu importe combien ils avaient. Ensuite, nous remettons nos chiffres pour comparer ces sentiments avec leurs finances réelles. La partie suivante de l'étude examine dans quelle mesure les répondants se sentaient à l'aise par rapport à la quantité d'actifs liquides qu'ils détenaient à l'époque.

Malgré la tempête, un grand pourcentage de répondants se sentaient à l'aise financièrement. Environ la moitié ont déclaré se sentir de cette façon, avec 8% atteignant même la gamme "très confortable". Cela dit, un profond malaise financier n'était pas rare non plus :1 sur 4 restait mal à l'aise financièrement.

Lorsqu'on leur a demandé combien de liquidités ou d'actifs liquides les répondants détenaient actuellement, la réponse médiane était de 5 $, 000. Mais c'était deux fois plus chez ceux qui se sentaient à l'aise financièrement.

Les répondants mal à l'aise n'avaient que 2 $, 000 en liquidités. Il peut s'agir d'instruments du marché monétaire ou de titres négociables, et ils ont totalisé 10 $, 000 en moyenne pour les répondants se sentant à l'aise. Globalement, les gens ont dit qu'ils auraient besoin d'un total de 15 $, 000 en économies d'urgence pour maintenir ce sentiment de confort.

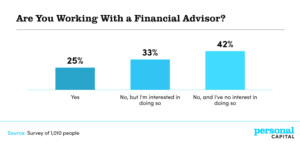

Cette consolation financière était plus souvent vécue par ceux qui ont travaillé avec un conseiller financier. Près des trois quarts de ce groupe ont déclaré jouir d'un confort financier, contre seulement un tiers de ceux qui n'utilisaient pas l'aide du conseiller. Le pourcentage réel de détention d'actifs liquides a également considérablement changé depuis le début de la pandémie de COVID-19. Près d'un tiers ont déclaré détenir plus d'actifs liquides maintenant, 21% ont déclaré qu'ils détenaient moins, et seulement la moitié ont réussi à garder leurs avoirs les mêmes. Peut-être que ces avoirs accrus ont également permis un confort accru.

Les Américains sont-ils plus ou moins financièrement responsables pendant COVID-19 ?

Selon nos répondants, beaucoup ont ressenti les effets de COVID-19 augmenté leur responsabilité financière. Cinquante et un pour cent ont déclaré être devenus plus responsables financièrement depuis le début de la pandémie.

Mais la responsabilité accrue a peut-être été forcée plus qu'inspirée :lorsqu'on a demandé aux personnes interrogées quel comportement elles avaient changé, la réponse la plus courante était qu'ils dépensaient moins. Bien que cela soit encourageant, il a également été presque mandaté par de telles fermetures d'entreprises à grande échelle. Sans la possibilité de socialiser et d'assister à des événements, l'argent est devenu plus facile à économiser dans certains scénarios (en supposant que vous puissiez conserver votre emploi). Néanmoins, 26% ont également commencé à suivre davantage leurs dépenses, ce que la plupart des experts financiers conviendraient est une étape clé pour mettre de l'ordre dans votre avenir financier.

La plupart des changements semblaient positifs, mais ceux qui utilisaient un conseiller financier semblaient savoir certaines choses que d'autres ignoraient. En réponse à la pandémie, ceux qui travaillaient avec un conseiller financier ont choisi plus souvent de changer leur stratégie d'épargne (34 %) ainsi que leur stratégie d'investissement (28 %). Millennials, ou ceux actuellement entre 26 et 40 ans, étaient encore plus susceptibles d'adopter ces nouvelles stratégies d'investissement et d'épargne. Pour voir certains mouvements stratégiques spécifiques, continuer la lecture.

Investissements stratégiques

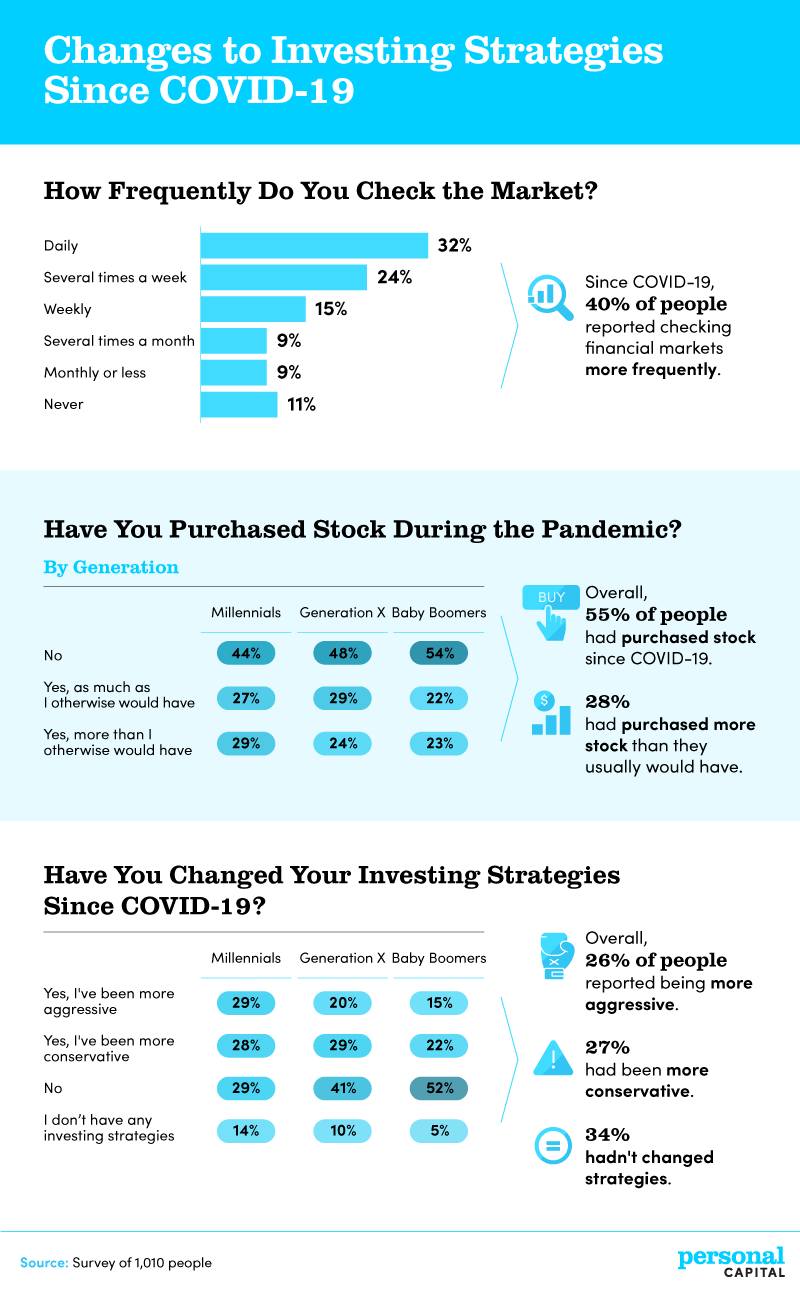

Même si vous faites partie des 8 % « très à l'aise » en ce moment, un peu de stratégie ne fait jamais de mal. Les stratégies de certains répondants étaient plus agressives, tandis que d'autres sont restés plus conservateurs. Nous avons également examiné les pourcentages de chaque génération achetant des actions, ainsi que la fréquence à laquelle les répondants vérifiaient le marché.

La stratégie générale a connu quelques changements différents. Quarante pour cent ont déjà consulté les marchés plus fréquemment , avec jusqu'à 32% le vérifiant chaque jour. Seulement 11% ne regardaient pas du tout. Cela dit, vérifier le marché fréquemment n'est pas toujours une bonne idée, surtout si vous êtes un investisseur à long terme. Très peu, voire aucun, de vos investissements dépendent des fluctuations et des actualités quotidiennes.

L'achat d'actions était également une stratégie populaire. La suggestion éprouvée d'acheter à bas prix est devenue une possibilité majeure plus tôt cette année lorsque la plupart des cours des actions ont chuté en mars. Ces investissements ont probablement déjà été récompensés pour les 55% qui les ont réalisés depuis le début de la nouvelle pandémie de coronavirus :au moment de la rédaction, le marché boursier américain est presque revenu au même niveau pour l'année. –

Les milléniaux étaient les plus susceptibles de dire qu'ils avaient investi plus qu'ils ne l'auraient fait autrement. Ils étaient également la génération la plus susceptible de dire qu'ils étaient généralement plus agressifs dans leurs stratégies d'investissement. Les jeunes investisseurs ont plus de temps pour récupérer leurs pertes et peuvent sans doute prendre des risques plus agressifs sur le marché. Une fois à la retraite, vous n'avez plus des décennies pour faire fructifier vos ressources, et le risque serait aggravé. De personnes travaillant avec un conseiller financier, 45% ont changé leurs stratégies d'investissement pour devenir plus agressives , contre seulement 14% de ceux qui ont emprunté cette voie sans conseiller financier.

Plans de récupération

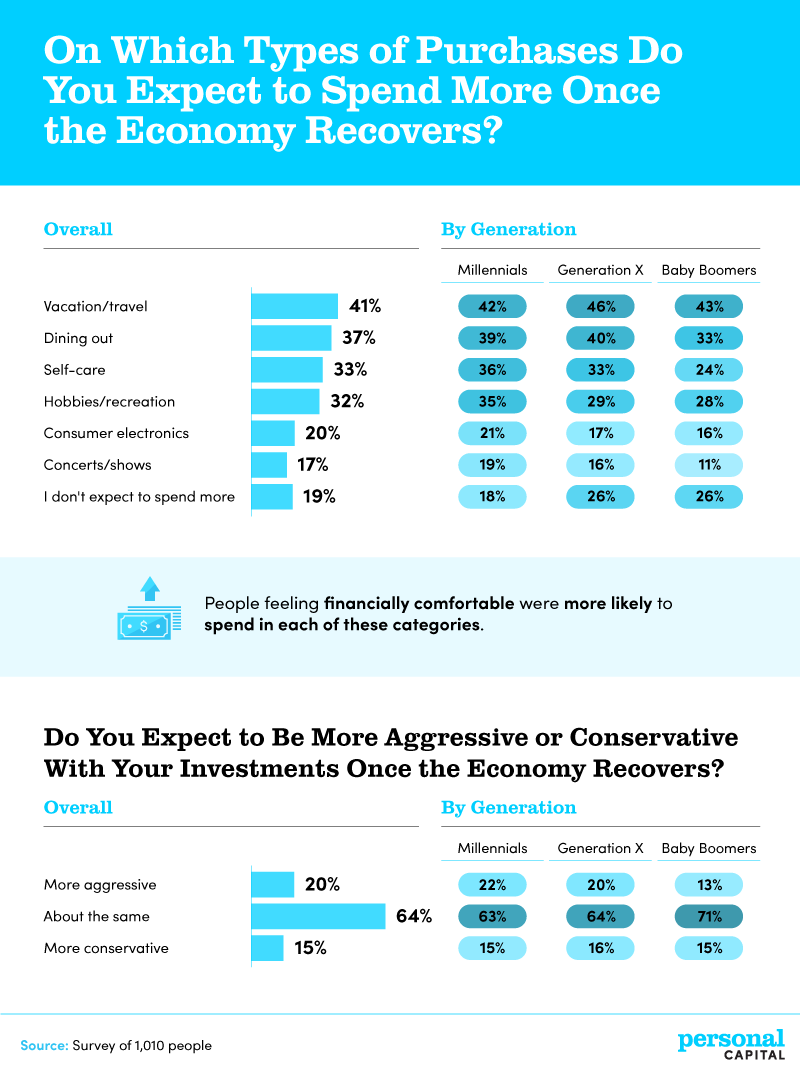

Vous êtes-vous encore laissé rêver à ce que vous pourriez acheter lorsque l'économie sera entièrement ouverte ? Les répondants ont. Ils ont partagé les dépenses qu'ils se sentaient susceptibles de faire ainsi que leur degré d'agressivité en termes d'investissement.

Alors que nous avons vu précédemment que les millennials étaient plus agressifs avec leurs stratégies d'investissement, 22% ont déclaré qu'ils resteraient agressifs même une fois que l'économie se redresserait. Vingt pour cent des répondants ont également déclaré qu'ils seraient plus agressifs au moment de la récupération. Alors que nous défendons toujours contre market timing et stock picking, COVID-19 a fourni à la fois des opportunités de gain rapide et un désir d'éviter l'ennui.

Finalement, les répondants avaient également des vues « agressives » sur des achats en dehors de ce marché. Quarante et un pour cent ont dit qu'ils voulaient dépenser plus en vacances, tandis que 37% ont déclaré que dîner au restaurant sonnait bien. Les industries du voyage et de la restauration ont été particulièrement touchées pendant la quarantaine forcée, il est donc encourageant de voir au moins des prémices d'un rebond. Il était également important de commencer à dépenser plus pour les soins personnels et les loisirs pour environ un tiers des répondants, mais 19% ne s'attendaient pas à dépenser quoi que ce soit de plus une fois la pandémie passée.

Le plan pour après COVID-19

Évidemment, le confort financier et la sécurité semblent différents aux Américains qu'auparavant. En raison de ces difficultés économiques, certaines personnes ont trouvé plus de confort avec moins. Le montant des économies et des revenus dont ils pensaient avoir besoin a considérablement diminué depuis la pandémie, et beaucoup commencent à investir de manière plus agressive.

Ceux qui ont eu recours à un conseiller financier, cependant, étaient plus susceptibles de conserver le confort auquel ils étaient habitués ou même d'augmenter leur confort financier pendant ces périodes. 33 % supplémentaires nous ont également dit qu'ils seraient intéressés à travailler avec un conseiller financier s'ils ne l'étaient pas déjà. Considérant le taux de réussite et la calamité extérieure tout autour de nous, une main bien informée pourrait certainement contribuer grandement à établir un avenir financier sûr.

À Capital personnel , notre équipe de conseillers financiers peut vous aider à prendre le contrôle de votre vie financière, directement dans le confort de votre maison. Nous offrons des outils financiers gratuits pour vous aider à tout faire, de l'établissement et du suivi d'un budget à la gestion de vos finances et à la planification de votre retraite. Nous avons également des conseillers financiers fiduciaires pour les clients de nos services de gestion de patrimoine qui vous aideront à établir un plan financier personnalisé. Alors dirigez-vous vers Personal Capital aujourd'hui et commencez à planifier de manière intelligente.

Déclaration d'utilisation équitable : Partagez les résultats de cette étude partout en ligne pour toute utilisation non commerciale. Incluez simplement un lien vers cette page pour remercier notre équipe pour son travail de compilation de ces résultats.

-

Comment surmonter l'abus financier

Vous navez pas à être une victime. Une fois que vous reconnaissez lexploitation financière, vous pouvez apprendre à la surmonter. Lexploitation financière peut être difficile à identifier, du moin

-

Vérifications COVID-19 :Plus de 1 000 Américains divulguent comment ils prévoient de dépenser leur vérification de stimulation du coronavirus

En quelques mois, le nouveau coronavirus a tout changé dans notre façon de vivre. Avec près de 900 000 cas de COVID-19 confirmés dans le monde au moment de la rédaction de cet article et près de 185 0

investir

- Comment investir 200 $,

- Comment investir dans Bitcoin

- Comment investir l'argent de l'héritage

- Comment investir 10 000 $

- Comment investir 100 000 $

- Comment commencer à investir

- Comment embaucher un planificateur financier - Comprendre leur valeur, leurs lettres de créance, et comment ils sont rémunérés

- Comment pouvons-nous améliorer la littératie financière des adolescents ?

- Comment maintenir la santé financière pendant la COVID-19

-

Comment COVID-19 peut changer vos perspectives financières pour toujours

Comment COVID-19 peut changer vos perspectives financières pour toujours Il est impossible de traverser quelque chose comme une pandémie sans être changé. Voici comment la COVID-19 peut changer vos finances. Il est impossible de traverser quelque chose comme une pandémie ...

-

Comment prévenir l'exploitation financière

Comment prévenir l'exploitation financière Aussi tentant que cela puisse être douvrir votre cœur et votre vie à une nouvelle personne, éviter labus financier implique de le prendre lentement jusquà ce que vous sachiez qui ils sont vraiment. A...