Annexe D :Comment déclarer vos gains (ou pertes) en capital à l'IRS

Vous avez survécu à un marché boursier turbulent, et réalisé un petit profit sur vos investissements. Attachez votre ceinture et préparez-vous à déclarer vos transactions à l'Internal Revenue Service (IRS) sur l'annexe D et voyez combien d'impôt vous devez.

Mais ce ne sont pas toutes de mauvaises nouvelles. Si vous avez perdu de l'argent, ce formulaire vous aidera à utiliser ces pertes pour compenser tout gain ou une partie de votre revenu ordinaire, réduire les impôts que vous devez. Et si vous profitiez de vos transactions, cela vous aidera à ne pas payer trop cher l'Oncle Sam pour vos gains.

Voici comment déclarer vos gains ou pertes en capital à l'annexe D.

Comment vous déclarez un gain ou une perte et comment vous êtes imposé

Si vous avez vendu une action ou un autre bien, que vous y ayez gagné ou perdu de l'argent, vous devez produire l'annexe D avec votre déclaration de revenus chaque année. L'annexe D de deux pages, avec toutes ses sections, colonnes et calculs spéciaux, semble intimidant et cela peut certainement l'être.

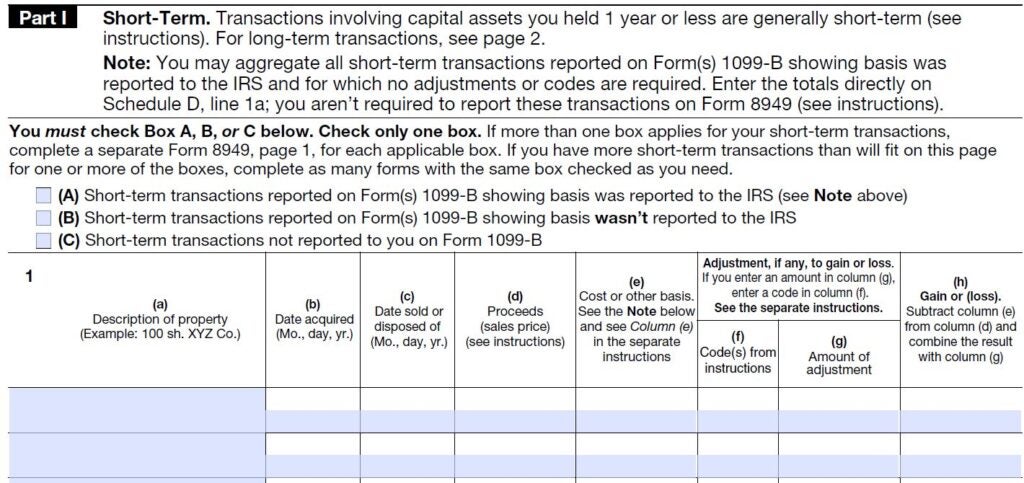

Pour commencer, vous devez d'abord déclarer toutes les transactions sur le formulaire 8949, puis transférer les informations à l'annexe D. Sur le formulaire 8949, vous noterez quand vous avez acheté l'actif et quand vous l'avez vendu, ainsi que ce qu'il a coûté et ce pour quoi vous l'avez vendu. Vos dates d'achat et de vente sont cruciales car la durée pendant laquelle vous détenez la propriété détermine son taux d'imposition.

Si vous possédez l'actif depuis un an ou moins, tout gain vous coûtera généralement plus cher en impôts. Ces ventes à court terme sont taxées au même taux que vos revenus réguliers, ce qui pourrait atteindre 37% sur votre déclaration de revenus 2020. Les ventes à court terme sont déclarées dans la partie 1 du formulaire.

Cependant, si vous avez détenu le bien pendant 366 jours ou plus, il est considéré comme un actif à long terme et est éligible à un taux d'imposition des gains en capital inférieur - 0 pour cent, 15 pour cent ou 20 pour cent, selon votre niveau de revenu. Les ventes de ces actifs sont déclarées dans la partie 2 du formulaire, qui semble presque identique à la partie 1 ci-dessus.

Détaillez vos transactions

Une fois que vous avez déterminé si votre gain ou votre perte est à court ou à long terme, il est temps d'entrer les détails de la transaction dans la section appropriée du formulaire 8949. Toutes les transactions nécessitent les mêmes informations, inscrit soit dans la partie 1 (court terme) soit dans la partie 2 (long terme), dans la colonne appropriée désignée par ordre alphabétique. Pour la plupart des transactions, vous compléterez :

(a) Le nom ou la description de l'actif que vous avez vendu

(b) Lorsque vous l'avez acquis

(c) Quand vous l'avez vendu

(d) À quel prix vous l'avez vendu

(e) Le coût de l'actif ou une autre base

(h) Le gain ou la perte

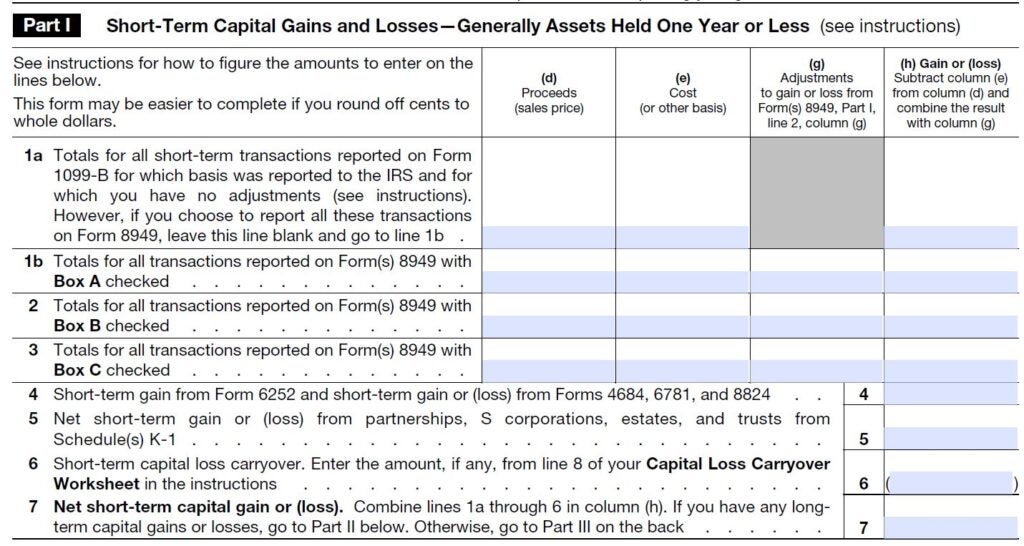

Faites le total de vos entrées sur le formulaire 8949, puis transférez les informations dans les sections appropriées à court ou à long terme de l'annexe D. Sur ce barème d'imposition, vous soustrayez votre base du prix de vente pour arriver à votre gain ou perte en capital total, comme dans l'exemple ci-dessous.

L'annexe D demande également des informations sur certaines transactions spécifiques qui ne s'appliquent pas à tous les contribuables, comme les ventes à tempérament, échanges de même nature, à cheval sur les matières premières, les ventes de biens d'entreprise et les gains ou pertes qui vous sont signalés à l'annexe K-1.

Consultez la liste complète et si l'une d'entre elles s'applique à votre situation fiscale, il serait probablement sage de confier l'annexe D et le reste de vos documents fiscaux à un professionnel. Ce sont des questions compliquées, et il peut être facile de faire une erreur même avec les meilleures intentions.

L'annexe D exige également des renseignements sur tout report de perte en capital que vous avez d'années d'imposition antérieures à la ligne 14, ainsi que le montant des distributions de gains en capital que vous avez gagnés sur vos placements.

Vous pourrez peut-être éviter de remplir l'annexe D, si l'une des deux situations ci-dessous s'applique à votre déclaration :

- Si les distributions, ligne 13, sont vos seuls éléments d'investissement à déclarer, vous n'avez pas à remplir l'annexe D; ils vont directement sur votre déclaration 1040 ou 1040A.

- Vous pouvez également échapper à l'annexe D si votre seul gain en capital provient de la vente de votre résidence. Tant que vous répondez à certaines exigences de base en matière de résidence et que votre profit sur la vente de votre maison est de 250 $, 000 ou moins (500 $, 000 pour les vendeurs mariés-déposants-en commun), ce n'est pas imposable et vous n'avez pas à en informer l'IRS ici ou sur tout autre formulaire.

Totaliser vos transactions

Une fois que vous avez rempli toutes les informations sur les transactions à court et à long terme dans les parties 1 et 2, il est temps de retourner l'annexe D et de combiner les détails de votre vente d'actifs dans la partie 3. Cette section consolide essentiellement le travail que vous avez fait précédemment, mais ce n'est pas aussi simple que de simplement transférer des numéros du début du calendrier vers le dos.

Les lignes 16 à 22 vous dirigent vers d'autres lignes et formulaires selon que vos calculs se traduisent par un gain ou une perte global. Quelques lignes de la partie 3 traitent également des tarifs spéciaux pour les objets de collection et les biens immobiliers amortis. De nouveau, dans ces situations, des conseils fiscaux d'experts pourraient être justifiés.

Utilisez l'annexe D pour faire le total de vos gains et pertes. Si vous totalisez une perte en capital nette, ce n'est pas une bonne nouvelle en matière d'investissement, mais c'est une bonne nouvelle fiscale. Votre perte peut compenser vos revenus réguliers, réduire les impôts que vous devez – jusqu'à 3 $ nets, 000 limite de perte.

Si vous avez déclaré une perte nette supérieure à la limite annuelle, il peut être reporté pour être utilisé contre les gains des années d'imposition futures jusqu'à ce qu'il soit épuisé.

En prime, votre perte en capital signifie que vous en avez terminé avec l'annexe D. Vous transférez simplement le montant de votre perte sur votre 1040 et continuez votre travail de déclaration là-bas.

Calculez l'impôt sur vos gains

Lorsque vous obtenez un gain, la paperasse fiscale continue. Et c'est là que les maths commencent vraiment, surtout si vous faites vos impôts à la main au lieu d'utiliser un logiciel.

Selon vos réponses aux différentes questions de l'annexe D, vous êtes dirigé vers la feuille de calcul distincte sur les dividendes admissibles et les gains en capital ou la feuille de calcul sur l'impôt de l'annexe D, qui se trouvent dans le livret d'instructions du formulaire 1040. Ces feuilles de travail vous guident à travers les calculs de vos différents types de revenus et déterminent le niveau d'imposition approprié pour chacun.

Avant de commencer l'une de ces feuilles de travail, assurez-vous d'avoir rempli votre formulaire 1040 jusqu'à la ligne 11b (c'est votre revenu imposable), car c'est le point de départ des deux feuilles de travail. À partir de là, vous aurez beaucoup d'ajouts, soustraction, multiplication et transfert de nombres de diverses formes.

Mais si vous avez vendu des actions ou d'autres biens, ne soyez pas tenté d'ignorer le formulaire 8949, Programmé, les feuilles de calcul fiscales associées et tous les calculs supplémentaires. Rappelles toi, l'IRS a reçu une copie de tout relevé fiscal que votre courtier vous a envoyé, l'agence attend donc que vous détailliez la vente, et gain ou perte, avec votre déclaration de revenus.

En bout de ligne

Le travail supplémentaire nécessaire pour calculer vos impôts sur les gains en capital est généralement à votre avantage. Les taux d'imposition réguliers peuvent être plus du double de ceux prélevés sur certains gains en capital à long terme. Ainsi, lorsque vous aurez enfin terminé les calculs, votre facture d'impôt devrait être inférieure à ce qu'elle aurait été si vous aviez simplement utilisé la table d'impôt standard pour trouver votre impôt dû.

-

Comment nettoyer votre dossier de crédit en 2022

Comprendre comment votre crédit est calculé est la première étape pour nettoyer votre historique de crédit et améliorer vos cotes de crédit. Le système de notation FICO prend en compte plusieurs aspec

-

Comment contester votre dossier de crédit Equifax

Les erreurs de rapport de crédit peuvent faire des ravages sur votre pointage de crédit. Donc, si vous repérez des problèmes dans lun de vos rapports de solvabilité des trois bureaux de crédit nationa

investir

- Comment déclarer une annulation de dette sur une annexe K

- Comment les gains en capital des fonds communs de placement sont imposés aux États-Unis

- Laissez l'IRS aider vos retours sur investissement

- Votre distribution de gains en capital

- L'impact de l'impôt sur les gains en capital sur votre retraite

- Comment éviter les impôts sur les gains en capital

- L'impôt sur les plus-values

- Comment le capital-risque est-il réglementé par le gouvernement?

- Comment réparer votre crédit

-

Comment éviter l'impôt sur les gains en capital sur les actions

Comment éviter l'impôt sur les gains en capital sur les actions Les impôts sont une réalité de la vie. Tout montant de revenu que vous gagnez est soumis à une forme dimpôt. Mais même si le gouvernement prend votre argent, il offre également des pauses pour vous ai...

-

Comment contester votre dossier de crédit TransUnion

Comment contester votre dossier de crédit TransUnion Une demande de crédit récemment rejetée vous a-t-elle incité à consulter votre rapport TransUnion ? Ou peut-être que vous parcouriez avec désinvolture votre dossier de crédit gratuit et que vous avez ...