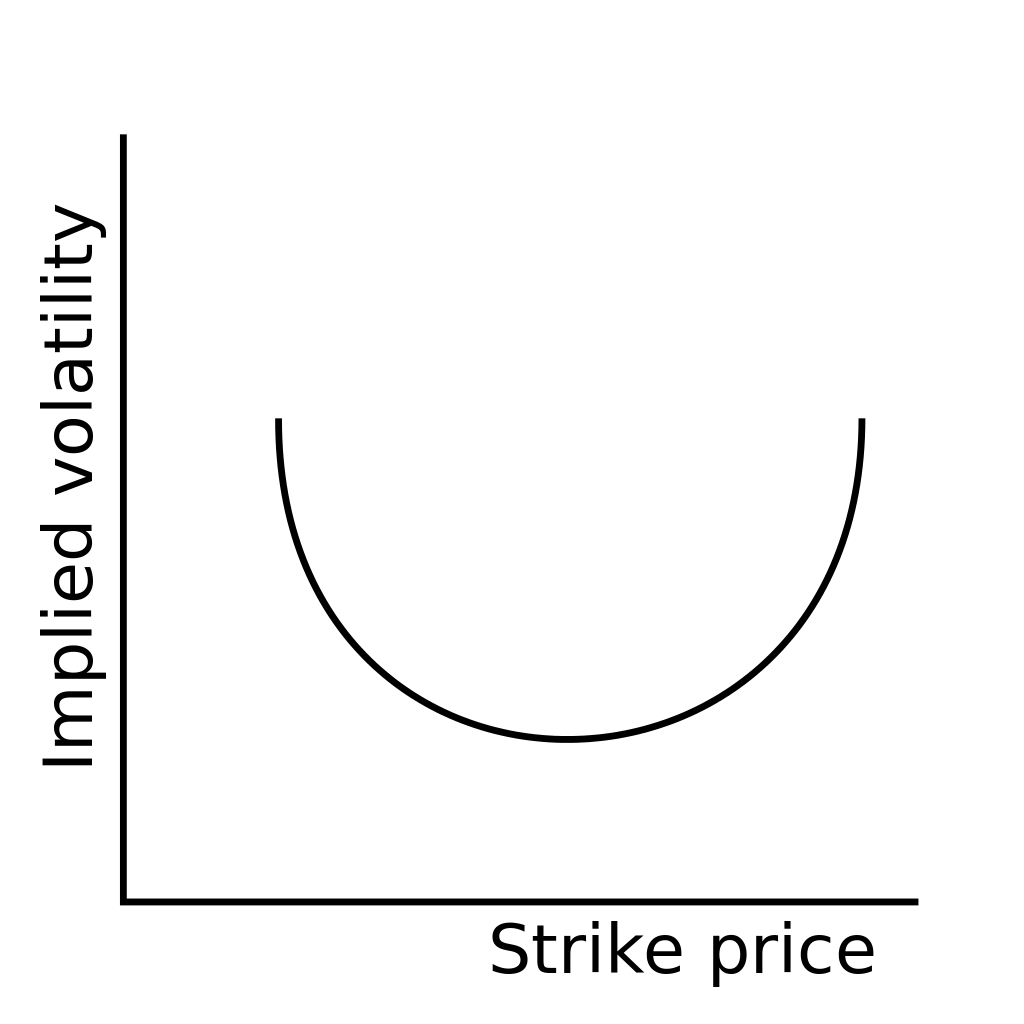

Qu'est-ce qu'un sourire de volatilité ?

Un sourire de volatilité fait référence à une représentation graphique en forme de U du modèle créé par les volatilités implicites de plusieurs contrats d'options qui partagent la même date d'expiration. Le modèle géographique obtenu lorsque les valeurs des différentes volatilités implicites Volatilité implicite (IV) La volatilité implicite - ou simplement IV - utilise le prix d'une option pour calculer ce que le marché dit de la volatilité future de l' sont tracées par rapport aux prix d'exercice de leur options; une ligne est créée de telle sorte qu'elle soit inclinée vers le haut à l'une ou aux deux extrémités, semblable à un sourire.

Sommaire

- Un sourire de volatilité fait référence à une représentation graphique en forme de U du modèle créé par les volatilités implicites de plusieurs contrats d'options qui partagent la même date d'expiration.

- Les données enregistrées dans une situation où les options hors de la monnaie ou dans la monnaie montrent une volatilité implicite plus élevée que celle des options à la monnaie est connue sous le nom de sourire.

- Le premier sourire de volatilité enregistré dans l'histoire financière a eu lieu au lendemain du krach boursier du Black Monday de 1987.

Quand observe-t-on un sourire de volatilité ?

Le processus de fixation des prix d'une option est compliqué car l'évaluation d'une option est affectée par des facteurs externes, comme le temps restant jusqu'à l'échéance de l'option, le prix d'exercicePrix d'exerciceLe prix d'exercice est le prix auquel le titulaire de l'option peut exercer l'option d'achat ou de vente d'un titre sous-jacent, selon l'option, et le niveau de volatilité attendu, ou la volatilité implicite de l'actif sous-jacent. Cette irrégularité se traduit lorsqu'un sourire de volatilité est observé sur le marché.

L'hypothèse la plus évidente qui explique pourquoi les sourires de volatilité sont observés est qu'il existe une demande plus élevée pour les options dans la monnaie ou hors de la monnaie par opposition aux options qui sont à la monnaie.

Les modèles d'options qui sont plus raffinés et développés par rapport au modèle Black-Scholes ont conduit à la surévaluation des options hors de la monnaie. Ceci est fait afin de tenir compte de l'exposition excessive au risque associée aux options hors de la monnaie.

Les données enregistrées dans une situation où les options hors de la monnaie ou dans la monnaie montrent une volatilité implicite plus élevée que celle des options à la monnaie est connue sous le nom de sourire. Cela signifie que lorsque le prix d'exercice des options s'éloigne du prix actuel du marché de cette option, la volatilité implicite des options de vente et des options d'achat augmente.

Généralement, la volatilité implicite de at the moneyAt The Money (ATM)At the money (ATM) décrit une situation dans laquelle le prix d'exercice d'une option est égal au prix du marché actuel de l'actif sous-jacent. C'est un concept d'options qui tend à rester faible. Ainsi, l'existence d'un sourire impliquait qu'un gestionnaire de portefeuille préférerait généralement vendre des options d'achat plutôt que des options de vente.

Le modèle Black-Scholes

Les sourires de volatilité ne sont pas des observations typiques, et la théorie des options Black-Scholes repose sur une courbe de volatilité complètement plate.

Le modèle Black-Scholes est la formule standard utilisée pour évaluer les dérivés, surtout les options. Lorsque la volatilité implicite des options est comparée aux prix d'exercice correspondants, le modèle de Black-Scholes prédit que la courbe obtenue est plate. Cela signifie que toutes les options venant à échéance à la même date et portant un actif sous-jacent qui, comme évalué au même prix, ont la même volatilité implicite.

Cependant, ce n'est pas toujours vrai. Les marchés sont souvent témoins d'événements extrêmes, qui tendent à créer des incohérences dans les tendances générales du marché. Un sourire de volatilité enregistré pour la première fois dans l'histoire financière a eu lieu au lendemain du krach boursier du Black Monday de 1987. Le Black Monday "Black Monday" - comme on l'appelle aujourd'hui - a eu lieu le 19 octobre (un lundi) en 1987. Sur ce journée, les marchés boursiers du monde entier se sont effondrés, bien que le.

Lorsqu'un événement extrême se produit, il peut provoquer un décalage important des prix des options, c'est pourquoi il doit être pris en compte dans la volatilité implicite. Ainsi, lors de la création de modèles financiersTypes de modèles financiersLes types les plus courants de modèles financiers incluent :modèle DCF, modèle M&A, modèle LBO, modèle budgétaire. Découvrez les 10 meilleurs types, il est nécessaire de prendre en compte la possibilité d'occurrence d'événements extrêmes.

Quelles sont les limites d'un sourire de volatilité ?

Un sourire de volatilité n'est qu'un modèle, et la volatilité implicite des options peut ne pas nécessairement s'y aligner. Il se peut que la volatilité implicite soit alignée sur un biais inverse ou vers l'avant plutôt que sur un sourire. D'habitude, les options de change et les options sur actions à court terme ont tendance à s'aligner sur les sourires de volatilité. D'autre part, les options sur actions à long terme et les options sur indices tendent davantage à s'aligner sur une asymétrie.

Un sourire de volatilité peut ne pas toujours posséder une forme de U propre. Cela peut se produire en raison de facteurs de marché externes, tels que les déséquilibres de l'offre et de la demande. Ainsi, un investisseur doit tenir compte de plusieurs facteurs pour prendre des décisions commerciales. Un sourire de volatilité est simplement un indicateur de quel segment du marché est susceptible de voir moins de volatilité des prix.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Mardi noirMardi noirLe mardi noir est le krach boursier qui s'est produit le 29 octobre 1929. Il est considéré comme le krach boursier le plus désastreux de l'histoire des États-Unis. L'événement du Black Tuesday a été précédé par le krach de la Bourse de Londres et le Black Monday

- BourseBourseUne bourse est une place de marché où les valeurs mobilières, comme les actions et les obligations, sont achetés et vendus. Les bourses permettent aux entreprises de lever des capitaux et aux investisseurs de prendre des décisions éclairées en utilisant des informations sur les prix en temps réel. Les échanges peuvent être un emplacement physique ou une plate-forme de négociation électronique.

- Arbitrage de volatilité Arbitrage de volatilité L'arbitrage de volatilité fait référence à un type de stratégie d'arbitrage statistique qui est mise en œuvre dans le trading d'options. Il génère des bénéfices de la différence

- Options :Calls et PutsOptions :Calls et PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié.

-

Qu'est-ce qu'un swap de volatilité ?

Le swap de volatilité fait référence à un dérivé financier, dont le paiement est basé sur la volatilité de lactif sous-jacent de ce titre, qui est un contrat à termeContrat à termeUn contrat à terme,

-

Qu'est-ce que Vomma ?

Vomma est une option grecque qui représente la sensibilité de vega au changement de la volatilité impliciteVolatilité implicite (IV)La volatilité implicite - ou simplement IV - utilise le prix dune op

investir

- Qu'est-ce que la volatilité des bénéfices ?

- Qu'est-ce qu'un exercice précoce ?

- Qu'est-ce qu'une option intégrée ?

- Qu'est-ce qu'une option européenne ?

- Que sont les options exotiques ?

- Qu'est-ce que le délai d'expiration (dans les options) ?

- Qu'est-ce que la volatilité historique (HV)

- Qu'est-ce que la volatilité implicite (IV) ?

- Qu'est-ce que le trading d'options ?

-

Qu'est-ce que le ratio de volatilité ?

Qu'est-ce que le ratio de volatilité ? Le ratio de volatilité fait référence à une mesure technique des variations des prix dun titre donné. Il permet aux investisseurs et aux commerçants didentifier les modèles de prix. Il est utilisé dan...

-

Qu'est-ce qu'un biais de volatilité ?

Qu'est-ce qu'un biais de volatilité ? Le biais de volatilité fait référence à un outil technique qui informe les investisseurs sur la préférence des gestionnaires de fonds, sils préfèrent vendre des options dachat ou non. Les facteurs qui...