Que sont les Actions Retraitées ?

Les actions retirées sont des actions qui sont rachetées et annulées par une entreprise. Ils ne possèdent aucune valeur financière et sont dépourvus de propriété dans l'entreprise.

Sommaire

- Les actions abandonnées sont des actions rachetées et annulées par une société.

- Les actions réduisent le nombre d'actions autorisées par la société.

- Les deux méthodes les plus courantes pour comptabiliser le rachat et le retrait d'actions sont la méthode du coût et la méthode de la retraite implicite.

Comprendre les actions abandonnées

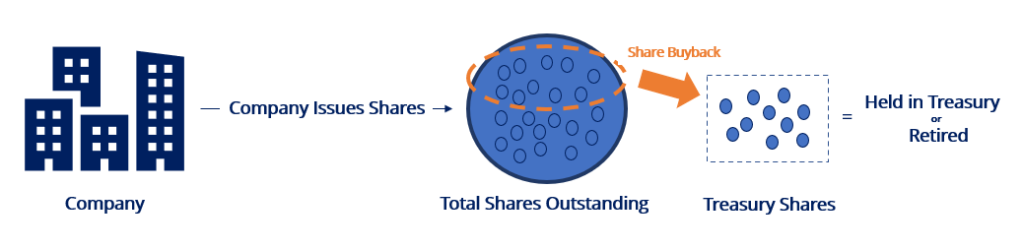

Les entreprises émettent des actions pour lever des fonds et développer leurs activités commerciales. Ensuite, les entreprises peuvent choisir de racheter des actions sur le marché pour de nombreuses raisons, comme pour répondre aux options d'achat d'actions Option d'achat d'actions Une option d'achat d'actions est un contrat entre deux parties qui donne à l'acheteur le droit d'acheter ou de vendre des actions sous-jacentes à un prix prédéterminé et dans un délai spécifié. Un vendeur d'options d'achat d'actions est appelé un vendeur d'options, où le vendeur reçoit une prime du contrat acheté par l'acheteur d'options d'achat d'actions. obligations, améliorer les ratios financiers, profiter d'un cours de bourse sous-évalué, augmenter la propriété, et réduire la dilution.

Les actions rachetées sont soit détenues en trésorerie (appelées actions propres) soit retirées (actions retirées). Les actions détenues en trésorerie peuvent être réémises à une date ultérieure, alors que les actions retirées ne le peuvent pas.

Le retrait des actions réduit le nombre d'actions autorisées par la société. Les investisseurs peuvent devenir nerveux si une entreprise détient de nombreuses actions autorisées et invendues, car cela donne une plus grande indication potentielle de la dilution des actions à l'avenir.

Le retrait d'actions peut signaler une moindre chance de dilution future. Si une société souhaite réémettre les actions retirées, un vote des actionnaires doit avoir lieu.

Écritures de journal pour retirer des actions

Il s'agit de deux méthodes courantes pour comptabiliser le rachat et le retrait d'actions :

1. Méthode de coût

La méthode du coût est la méthode la plus utilisée pour comptabiliser le rachat d'actions. Pour retirer des actions selon la méthode, deux séries d'écritures de journal sont effectuées :

Comptabilisation du rachat d'actions : Enregistrez le montant total de l'achat dans le compte d'actions propres. La méthode du coût ne tient pas compte de la valeur nominale des actions et du montant reçu des investisseurs lors de l'émission initiale des actions.

Supposons que la société A rachète 10, 000 actions de ses actions à 10 $ par action (la contrepartie totale est de 100 $, 000). Les actions ont une valeur nominale de 1 $.

À partir des écritures de journal ci-dessus, les actions rachetées sont désormais auto-détenues et sont considérées comme des actions auto-détenues.

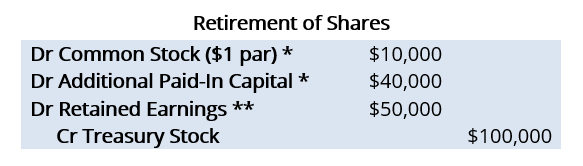

Comptabilisation du retrait des actions : Inversez la valeur nominale et le capital versé supplémentaire associés à l'émission d'actions d'origine. Tout montant restant est en outre imputé sur le capital libéré (jusqu'à ce que le solde atteigne zéro) et sur les bénéfices non répartis.

Supposons que la société A souhaite maintenant retirer le 10, 000 actions qui ont été achetées. Le prix d'émission initial par action était de 5 $.

*Lorsque les actions sont retirées, les comptes d'actions ordinaires et de capital d'apport sont débités des montants enregistrés lors de l'émission initiale des actions. Lorsque la société A a émis 10, 000 actions à 5 $ l'action, les écritures de journal suivantesGuide des écritures de journalLes écritures de journal sont les éléments constitutifs de la comptabilité, du rapport à l'audit des écritures de journal (qui se composent de débits et de crédits) auraient été effectuées :

**Si le prix de rachat est supérieur au prix d'émission initial, comme dans notre exemple, la différence est débitée de la prime d'émission jusqu'à ce que le solde de son compte atteigne zéro.

Une fois le capital libéré supplémentaireAPIC (Capital libéré supplémentaire)APIC, ou capital versé supplémentaire, est une composante des capitaux propres qui reflète le prix que les investisseurs sont prêts à payer au-dessus de zéro, le solde est débité du report à nouveau. Ici, nous n'avons pas reçu les précisions pertinentes sur le solde des primes d'émission et, par conséquent, les bénéfices non répartis ont été débités.

L'inverse serait vrai si le prix de rachat est inférieur au prix d'émission initial.

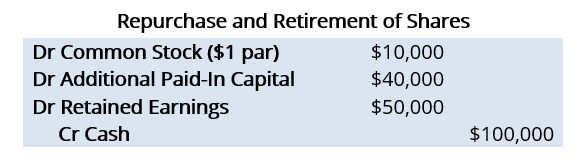

2. Méthode de retraite constructive

La méthode de la retraite déguisée est utilisée lorsqu'il est supposé que les actions ne seront pas réémises à l'avenir. Sous une telle méthode, les écritures de journal pour le rachat et le retrait d'actions sont effectuées en même temps (c'est-à-dire, un seul jeu d'écritures de journal est requis). Si nous réutilisons le même exemple que ci-dessus, les écritures de journal seraient les suivantes :

La principale différence entre la méthode de la retraite implicite et la méthode du coût est que la méthode de la retraite implicite n'implique pas le compte d'actions propres.

Elle est due à la méthode de retraite constructive, en supposant que les actions ne seront pas réémises. Selon la méthode du coût, un compte d'actions propres indique que les actions pourraient être réémises à une date ultérieure.

Davantage de ressources

CFI est le fournisseur officiel de la page du programme Global Markets &Securities Analyst (CMSA)™ - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié des marchés des capitaux et des valeurs mobilières. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Actions propres Actions propres Actions propres, ou des actions rachetées, est une partie des émissions antérieures, actions en circulation qu'une société a rachetées à ses actionnaires.

- Modèle d'entrée de journalModèle d'entrée de journal

- Common StockCommon StockLes actions ordinaires sont un type de titre qui représente la propriété du capital d'une entreprise. Il existe d'autres termes - tels que action ordinaire, action ordinaire, ou une action avec droit de vote – qui sont équivalentes à des actions ordinaires.

- Bénéfices non répartisBénéfices non répartisLa formule des bénéfices non répartis représente tout le bénéfice net accumulé, déduction faite de tous les dividendes versés aux actionnaires. Les bénéfices non répartis font partie

-

Que sont les droits non renonçables ?

Des droits non renonçables sont émis par la société offrant aux actionnaires la possibilité dacheter des actions supplémentaires de la société, généralement à un prix inférieur au prix du marché. Les

-

Qu'est-ce que Greenmail ?

Sengager dans Greenmail, cest acheter un nombre important dactionsStockQuest-ce quune action ? Un individu qui possède des actions dans une entreprise est appelé actionnaire et peut réclamer une parti

investir

- Que sont les actions A ?

- Que sont les actions autorisées ?

- Que sont les réserves de trésorerie ?

- Que sont les actions CCPPO ?

- Que sont les actions ordinaires par rapport aux actions privilégiées ?

- Quels sont les statuts de l'entreprise?

- Que sont les pactes de dette ?

- Que sont les gains ?

- Que sont les actions du Trésor ?

-

Qu'est-ce que la flottation ?

Qu'est-ce que la flottation ? La flottation est le processus démission et de vente dactions à des investisseurs publics. En dautres termes, cest lorsquune entreprise devient publique et émet de nouvelles actions pour lever des cap...

-

Qu'est-ce que le flottement libre ?

Qu'est-ce que le flottement libre ? Flotteur libre, également connu sous le nom de flotteur public, fait référence aux actions dune société qui peuvent être cotées en bourse et ne sont pas restreintes (cest-à-dire, détenues par des init...