Qu'est-ce que l'appréciation nette non réalisée (NUA) ?

Une plus-value nette latente (NUA) se produit lorsque les employés détiennent des actions dans l'entreprise où ils sont employés, et il existe une différence entre la base du coût moyenBase du coût moyenLa base du coût moyen est définie comme le moyen d'attribuer le prix d'achat aux actions sous-jacentes d'un fonds commun de placement ou d'un compte géré par un dépositaire (courtier) et la valeur marchande actuelle des actions détenues.

Plusieurs entreprises offrent aux employés l'actionnariat dans l'entreprise comme une forme de rémunération ou d'incitation.

Sommaire

- Une plus-value nette latente (NUA) se produit lorsqu'il existe une différence entre le coût de base moyen et la valeur marchande actuelle des actions détenues par l'employé.

- Le NUA peut entraîner des économies d'impôt importantes pour la personne détenant l'action.

- En vertu de l'Internal Revenue Code (IRC), un stock doit répondre à trois critères pour que le traitement fiscal favorable de la NUA soit valable - le stock doit être distribué en nature, la distribution forfaitaire devrait être effectuée par le régime de retraite de l'employeur, et la distribution forfaitaire doit être effectuée après un événement déclencheur.

Fiscalité des actions NUA

Lorsque les employés partent à la retraite ou quittent une entreprise, ils peuvent gérer les actions de l'entreprise qu'ils ont accumulées au fil du temps auprès de l'employeur de deux manières :

La première consiste à transférer les actifs vers un IRA (compte de retraite individuel) SEP IRAA SEP IRA (Simplified Employee Pension Individual Retirement Arrangement) est une légère variation des IRA traditionnels utilisés par les entreprises pour, qui est un outil fiscalement avantageux pour ceux qui veulent mettre de côté des fonds pour la retraite.

La deuxième méthode est appelée la méthode de l'appréciation nette latente, qui permet aux salariés de distribuer les actions dans un compte imposable selon des politiques fiscales distinctes, conduisant à des économies d'impôt importantes par rapport à la première approche.

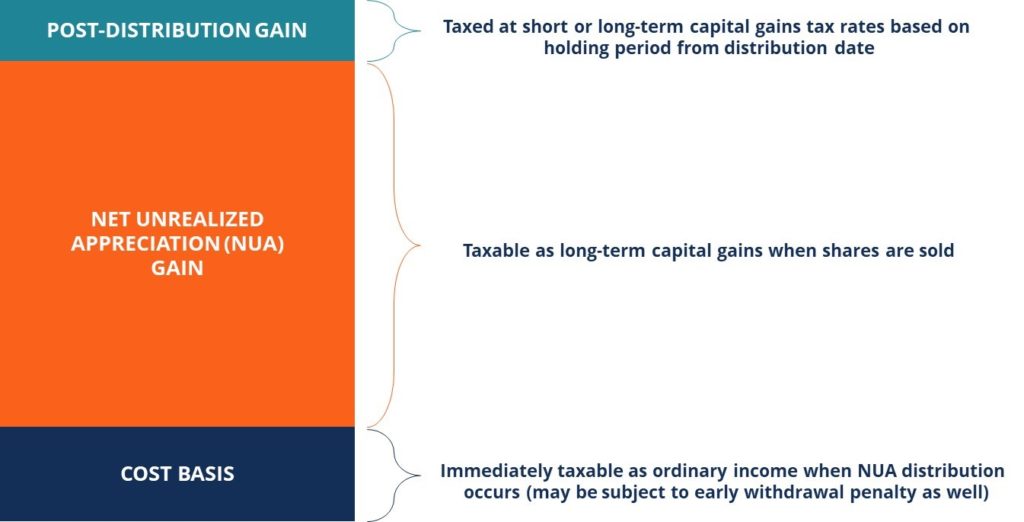

Les employés paient un impôt sur le revenu sur la base du coût des actions qu'ils possèdent et paient un impôt sur les plus-values inférieur.Impôt sur les gains en capitalL'impôt sur les gains en capital est un impôt sur les plus-values ou les bénéfices qu'un individu réalise en vendant des actifs. La taxe n'est imposée qu'une fois que l'actif a été converti en espèces, et pas lorsqu'il est encore entre les mains d'un investisseur. sur la distribution restante (uniquement lorsque le stock est vendu, et des gains sont réalisés).

Si les actions sont détenues après la distribution, les gains ultérieurs seront imposés au taux d'imposition des plus-values à court ou à long terme, sur la base de la période allant de la date de distribution à la date de vente.

Dans un tel scénario, en cas de sinistre, le montant de la plus-value latente nette sera diminué du montant correspondant.

L'âge de l'investisseur est un aspect important à considérer concernant l'efficacité du traitement fiscal des NUA. Plus une personne est âgée, plus leur horizon de retraite est court, et donc, le NUA est plus avantageux.

Pour une personne plus jeune, il y a beaucoup de temps pour que les actifs soient transférés dans un IRA et se développent sur une base d'impôt différé. Cela peut entraîner une réduction de l'avantage du taux d'imposition des gains en capital par la croissance de votre compte.

La figure ci-dessous illustre le traitement fiscal des différentes composantes d'un stock NUA. Il est possible que les gains NUA soient différés pendant une longue période, car il n'est pas nécessaire que le stock de NUA soit vendu immédiatement.

Exigences pour le traitement fiscal NUA

Selon l'Internal Revenue Code (IRC), une action doit répondre à trois critères pour que le traitement fiscal NUA mentionné ci-dessus soit valable :

1. Le stock doit être distribué en nature

Pour que la condition ci-dessus soit maintenue, les actions détenues par l'employé doivent être transférées directement sur un compte de placement imposable. Ils ne sont pas autorisés à vendre des actions et à transférer les espèces ou à utiliser des options ou des rachats d'actions, et le traitement fiscal NUA ne s'appliquera pas aux options.

2. La distribution forfaitaire devrait être effectuée par le régime de retraite de l'employeur

Dans une telle condition, le solde complet du compte du plan de retraitePlan 401(k)Le plan 401(k) est un plan d'épargne-retraite qui permet aux employés d'économiser une partie de leur salaire avant impôts en contribuant à un fonds de retraite doit être réparti sur une seule année d'imposition. Aucun montant ne peut rester dans le plan après la distribution.

3. La distribution forfaitaire doit être effectuée après un événement déclencheur

Pour que les deux conditions ci-dessus soient remplies, la distribution doit être effectuée après un événement déclencheur.

Un événement déclencheur peut être caractérisé par la mort, invalidité, fin de service, ou atteindre l'âge de la retraite. Par conséquent, un stock ne sera pas admissible au traitement NUA si une personne travaille, et aucun événement déclencheur ne s'est produit.

Exemple d'économie d'impôt à l'aide de NUA

Une personne possède 500 $, 000 d'actions de l'entreprise. Nous supposons qu'ils se situent dans la tranche de 20 % du taux marginal d'imposition. Ils attribuent une base de coût de 50 $, 000 au stock.

Supposons que la personne utilise la stratégie NUA et distribue son coût de base sur son compte non-retraite. Ils devront payer une taxe de 20 % sur la base du coût de 50 $, 000 (10 $, 000). Lorsque la personne vend le stock, ils paient un impôt sur les gains en capital s'élevant à 25 $, 000. Par conséquent, leurs taxes totales sont égales à 35 $, 000.

Considérons le même exemple sans utiliser la stratégie NUA. Lorsque la personne retire le montant investi dans l'action, ils paient l'impôt sur le revenu sur la valeur totale du stock et pas seulement sur la base des coûts.

Par conséquent, ils paieront une taxe de 20 % sur 500 $, 000 (100 $, 000). Il s'agit du total de leurs impôts pour l'année. Nous pouvons voir qu'en utilisant la stratégie NUA, la personne a pu économiser 65 $, 000 d'impôts sur une base annuelle.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Stock OptionStock OptionUne stock-option est un contrat entre deux parties qui donne à l'acheteur le droit d'acheter ou de vendre des actions sous-jacentes à un prix prédéterminé et dans un délai spécifié. Un vendeur d'options d'achat d'actions est appelé un vendeur d'options, où le vendeur reçoit une prime du contrat acheté par l'acheteur d'options d'achat d'actions.

- Plan d'actionnariat des employés (ESOP)Plan d'actionnariat des employés (ESOP)Un plan d'actionnariat des employés (ESOP) fait référence à un régime d'avantages sociaux qui donne aux employés une participation dans l'entreprise. L'employeur alloue un pourcentage des actions de l'entreprise à chaque employé admissible sans frais initiaux. La répartition des actions peut être basée sur la grille salariale du salarié, conditions de

- Impôt sur le revenu à payerImpôt sur le revenu à payer L'impôt sur le revenu à payer est un terme donné à l'obligation fiscale d'une organisation commerciale envers le gouvernement où elle exerce ses activités. Le montant de la responsabilité sera basé sur sa rentabilité au cours d'une période donnée et les taux d'imposition applicables. L'impôt à payer n'est pas considéré comme un passif à long terme, mais plutôt un passif courant,

- Rémunération à base d'actionsRémunération à base d'actionsLa rémunération à base d'actions (également appelée rémunération à base d'actions ou rémunération en actions) est un moyen de rémunérer les employés et les administrateurs d'un

-

Qu'est-ce qu'un fractionnement d'actions ?

Un fractionnement dactions se produit lorsquune entreprise décide déchanger ses actions contre plus (et parfois moins) dactions de ses propres actions. De nombreux fractionnements dactions sont accuei

-

Qu'est-ce qu'un IRA ?

Si vous avez déjà lu quelque chose sur les finances personnelles, vous avez probablement entendu parler dun IRA ou dun compte de retraite individuel. Mais il est facile dêtre effrayé par ce qui peut

investir

- Qu'est-ce que l'appréciation du cours des actions ?

- Qu'est-ce qu'un net d'impôt ?

- Qu'est-ce que l'attribution ?

- Qu'est-ce que le « lundi noir » ?

- Qu'est-ce que le mardi noir ?

- Qu'est-ce qu'un stock défensif ?

- Qu'est-ce qu'une tendance baissière ?

- Qu'est-ce que le changement net ?

- Qu'est-ce que le stock fantôme ?

-

Qu'est-ce que la perte nette d'exploitation (NOL) ?

Qu'est-ce que la perte nette d'exploitation (NOL) ? Une perte nette dexploitation (NOL) aux fins de limpôt sur le revenu se produit lorsque les déductions admissibles dune entreprise dépassent le revenu imposable dune période dimposition. Lorsque les f...

-

Qu'est-ce qu'un flottant boursier ?

Un flottement dactions peut signifier plusieurs choses différentes. Dabord, un flottant fait référence au nombre dactions qui sont accessibles au public pour les investisseurs. Seconde, les investisse...