Qu'est-ce que la théorie des attentes locales ?

En finance et en économie, la théorie des attentes locales est une théorie qui suggère que les rendements des obligations avec des échéances différentes devraient être les mêmes sur l'horizon d'investissement à court termeHorizon d'investissementL'horizon d'investissement est un terme utilisé pour identifier la durée pendant laquelle un investisseur vise à maintenir son portefeuille avant de vendre leurs titres à profit. L'horizon d'investissement d'un individu est affecté par plusieurs facteurs différents. Cependant, le principal facteur déterminant est souvent le montant du risque que l'investisseur. Essentiellement, la théorie des anticipations locales est l'une des variantes de la théorie des anticipations pures, qui suppose que l'ensemble de la structure par terme d'une obligation reflète les attentes du marché concernant les taux futurs à court terme.

Comprendre la théorie des attentes locales

Si un investisseur achète deux obligations identiques dont l'une a une échéance de cinq ans tandis qu'une autre obligation a une échéance de 10 ans, la théorie des anticipations locales implique que sur la période d'investissement à court terme (par exemple, six mois), les deux obligations offriront des rendements équivalents à l'investisseur.

La justification de la théorie est que les rendements des obligations sont principalement basés sur les attentes du marché concernant les taux à terme.Taux à termeLe taux à terme, en termes simples, est l'espérance calculée du rendement d'une obligation qui, théoriquement, se produira dans un avenir immédiat, généralement quelques mois (voire quelques années) à partir du moment du calcul. La prise en compte du taux à terme est presque exclusivement utilisée lorsqu'on parle d'achat de bons du Trésor. Elle suggère également que les obligations à plus longue échéance ne rémunèrent pas les investisseurs pour le risque de taux d'intérêt résultant de fluctuations inattendues des taux d'intérêt. Le risque de taux d'intérêt est principalement associé aux actifs à revenu fixe (p. obligations) plutôt qu'avec des investissements en actions. ou le risque de taux de réinvestissement.

Contrairement à d'autres variantes de la théorie des attentes pures, la théorie des anticipations locales aborde la période de détention restrictive (horizon d'investissement à court terme) au cours de laquelle les rendements des obligations devraient être égaux.

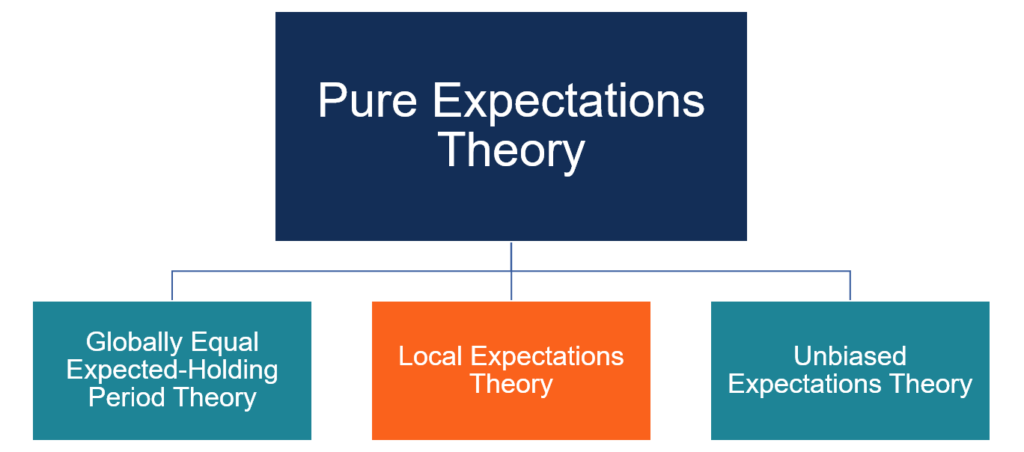

La théorie des attentes pures et ses variations

Comme mentionné ci-dessus, la théorie des anticipations locales est une variante de la théorie des anticipations pures. La théorie des anticipations pures affirme que les taux d'intérêt à court terme futurs peuvent être prédits en utilisant les taux d'intérêt à long terme actuelsTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal.

En plus de la théorie des attentes locales, la théorie des attentes pures s'accompagne de plusieurs autres variantes. Les variantes les plus courantes de la théorie sont les suivantes :

1. Théorie du rendement de la période de détention attendue globalement égale

La première variante de la théorie des anticipations pures suppose que les rendements des obligations pour une période de détention donnée doivent être identiques malgré la durée jusqu'à l'échéance des obligations.

Par exemple, si un investisseur achète une obligation avec une échéance de cinq ans et une autre obligation avec une échéance de 10 ans, la théorie du rendement de la période de détention attendue globalement égale suggère que pour une certaine période de détention (peu importe si la période de détention est de six mois ou de trois ans), les rendements des deux obligations doivent être les mêmes.

2. Théorie des attentes locales

La théorie des anticipations locales est très similaire à la théorie du rendement de la période de détention anticipée globalement égale mentionnée ci-dessus. Cependant, la principale différence entre les deux est que la théorie des anticipations locales se limite uniquement à l'horizon d'investissement à court terme.

En d'autres termes, si un investisseur achète une obligation avec une échéance de cinq ans et une autre obligation avec une échéance de 10 ans, la théorie des anticipations locales affirme que les rendements des obligations ne devraient être identiques qu'à court terme (par exemple, six mois).

3. Théorie des attentes non biaisées

La théorie des attentes non biaisées est la variante la plus couramment rencontrée de la théorie des attentes pures. La théorie des anticipations impartiales suppose que les taux d'intérêt à long terme actuels peuvent être utilisés pour prédire les taux d'intérêt à court terme futurs.

Au lieu d'acheter une obligation de deux ans, un investisseur peut acheter une obligation d'un an maintenant et une autre obligation d'un an plus tard. Selon la théorie des attentes non biaisées, les retours doivent être identiques dans les deux cas.

Dernier mot

Bien que la théorie des anticipations pures et ses variations offrent un moyen simple et intuitif de comprendre la structure par terme des taux d'intérêt, les théories ne tiennent généralement pas dans le monde réel. En réalité, les taux d'intérêt à long terme actuels reflètent également la compensation de divers risques tels que le risque de taux d'intérêt.

Finalement, la théorie des anticipations pures requiert la présence de marchés parfaitement efficients. La théorie de l'habitat préféré offre une meilleure option pour comprendre la structure par terme des taux d'intérêt dans le monde réel.

Davantage de ressources

Merci d'avoir lu l'explication de CFI sur la théorie des attentes locales. CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Hurdle RateHurdle Rate DefinitionUn hurdle rate, qui est également connu sous le nom de taux de rendement minimum acceptable (MARR), est le taux de rendement minimum requis ou le taux cible que les investisseurs s'attendent à recevoir sur un investissement. Le taux est déterminé en évaluant le coût du capital, risques encourus, opportunités actuelles d'expansion d'entreprise, taux de rendement pour des investissements similaires, et d'autres facteurs

- Attentes rationnellesAttentes rationnellesLes attentes rationnelles sont une théorie économique selon laquelle les individus prennent des décisions sur la base des meilleures informations disponibles sur le marché.

- Stock Investing:A Guide to Value Investing. Stock Investing:A Guide to Value InvestingDepuis la publication de "The Intelligent Investor" par Ben Graham, ce que l'on appelle communément « l'investissement axé sur la valeur » est devenu l'une des méthodes de sélection de titres les plus respectées et les plus suivies.

- Risque systématiqueRisque systématiqueLe risque systématique est la partie du risque total qui est causée par des facteurs indépendants de la volonté d'une entreprise ou d'un individu spécifique. Le risque systématique est causé par des facteurs externes à l'organisation. Tous les investissements ou titres sont soumis à un risque systématique et, par conséquent, c'est un risque non diversifiable.

-

Qu'est-ce que la théorie des marchés segmentés ?

La théorie des marchés segmentés stipule que le marché des obligationsLes obligations sont des titres à revenu fixe émis par des entreprises et des gouvernements pour lever des capitaux. Lémetteur de

-

Qu'est-ce que la théorie de la préférence de liquidité ?

U(actif B) et r UNE =r B L(actif B), où: U (actif A) est lutilité pour un investisseur de détenir lactif A U (actif B) est lutilité pour un investisseur de détenir lactif B r UNE est le re

investir

- Qu'est-ce que la théorie des prix d'arbitrage?

- Qu'est-ce que la théorie de la non-pertinence des dividendes ?

- Qu'est-ce que la théorie des entités ?

- Qu'est-ce que la théorie de l'ordre hiérarchique ?

- Qu'est-ce que la phase d'accumulation ?

- Qu'est-ce que l'effet d'entraînement ?

- Qu'est-ce que le marché des appels ?

- Qu'est-ce que la courbe de crédit ?

- Qu'est-ce que la théorie de la boîte de Darvas ?

-

Qu'est-ce que la théorie de la marche aléatoire ?

Qu'est-ce que la théorie de la marche aléatoire ? La théorie de la marche aléatoire, ou lhypothèse de la marche aléatoire, est un modèle mathématiqueTypes de modèles financiersLes types les plus courants de modèles financiers incluent :modèle DCF, mo...

-

Qu'est-ce que la règle de 72 ?

Qu'est-ce que la règle de 72 ? En finance, la règle de 72 est une formule qui estime le temps quil faut pour quun investissement double en valeur, obtenir un taux de rendement annuel fixeTaux de rendementLe taux de rendement (ROR) ...