Que sont les Junk Bonds ?

Bonds de pacotille, également appelées obligations à haut rendement, sont des obligations notées en dessous de la catégorie investissement par les trois grandes agences de notation (voir l'image ci-dessous). Les obligations de pacotille comportent un risque de défaut plus élevé Prime de risque de marchéLa prime de risque de marché est le rendement supplémentaire qu'un investisseur attend de la détention d'un portefeuille de marché risqué au lieu d'actifs sans risque. que d'autres obligations, mais ils paient des rendements plus élevés pour les rendre attrayants pour les investisseurs. Les principaux émetteurs de ces obligations sont des entreprises à forte intensité capitalistique avec des taux d'endettement élevés, Coût de la dette Le coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation. ou de jeunes entreprises qui n'ont pas encore établi une solide cote de crédit.

Lorsque vous achetez une obligation, vous prêtez à l'émetteur en échange de paiements d'intérêts périodiques. Une fois le lien arrivé à maturité, l'émetteur est tenu de rembourser intégralement le principal aux investisseurs. Mais si l'émetteur a un risque élevé de défaut, les paiements d'intérêts peuvent ne pas être versés comme prévu. Ainsi, ces obligations offrent des rendements plus élevés pour compenser les investisseurs pour le risque supplémentaire.

Image :Cours gratuit d'introduction à la finance d'entreprise de CFI.

Les analystes de marché utilisent parfois le marché des junk bonds pour se faire une idée de l'état de l'économie. Si plus d'investisseurs les achètent, leur volonté de prendre des risques indique un optimisme quant à l'économie. Inversement, si les investisseurs se détournent des obligations à haut rendement, alors c'est un signe qu'ils sont averses au risque. Définition d'aversion pour le risque Quelqu'un qui a une aversion pour le risque a la caractéristique ou le trait de préférer éviter la perte plutôt que de faire un gain. Cette caractéristique est généralement attachée aux investisseurs ou aux acteurs du marché qui préfèrent les investissements avec des rendements inférieurs et des risques relativement connus aux investissements avec des rendements potentiellement plus élevés mais aussi avec une incertitude plus élevée et plus de risque. Cela indique une vision pessimiste de l'état actuel de l'économie. Cette circonstance peut être utilisée pour prédire soit une contraction du cycle économique, soit un marché baissier.

Histoire des junk bonds

Le gouvernement des États-Unis a commencé à utiliser des obligations de pacotille dans les années 1780 pour financer un gouvernement qui n'avait pas fait ses preuves. À l'époque, le risque de défaut du pays était élevé. Par conséquent, peu de prêteurs internationaux étaient disposés à prêter à moins que l'investissement n'offre des rendements élevés.

Les junk bonds sont revenus au début des années 1900 en tant que forme de financement de startups. Des entreprises comme General Motors et IBM en étaient à leurs débuts à l'époque. Peu de banques étaient disposées à accorder des crédits à des entreprises sans antécédents. Dans les années 1970 et 1980, le marché des junk bonds a connu un boom en raison de la chute des sociétés providentielles. Fallen AngelsFallen AngelUn ange déchu est une obligation notée investment grade, mais qui a depuis été rétrogradée au statut de junk en raison de la dégradation de la situation financière de son émetteur. L'obligation est dégradée par un ou plusieurs des trois grands services de notation - Fitch, Moody's et Standard &Poor's (S&P). sont des entreprises qui avaient précédemment émis des obligations investment grade, mais qui a connu une baisse de sa cote de crédit.

Recherche publiée par Braddock Hickman, Thomas Atkinson, et Orina Burrell a également contribué au boom des années 1970 à 1980. L'étude a montré que les obligations de pacotille rapportaient des rendements supérieurs à ce qui était nécessaire pour compenser le risque supplémentaire encouru. Drexel Burnham a utilisé cette recherche pour créer un grand marché des obligations de pacotille. Leurs investissements en junk bonds sont passés de 10 milliards de dollars à 189 milliards de dollars entre 1979 et 1989. Les rendements moyens s'élevaient à 14,5 %, alors que les valeurs par défaut n'étaient que de 2,2 %. Malheureusement, le marché a subi un coup dur après que Drexel a été renversé par des activités commerciales illégales. Drexel a finalement été contraint à la faillite.

Le récent marché des obligations à haut rendement

Le marché des junk bonds aux États-Unis a augmenté de 80 % entre 2009 et 2015, avec sa valeur estimée à 1,3 billion de dollars. C'était après la crise financière mondiale de 2008, où les obligations à haut rendement étaient liées à l'effondrement des prêts hypothécaires à risque. Le marché a connu une croissance constante en 2013 lorsque la Réserve fédérale Réserve fédérale (La Fed) La Réserve fédérale est la banque centrale des États-Unis et est l'autorité financière derrière la plus grande économie de marché libre du monde. a annoncé qu'il commencerait à réduire progressivement l'assouplissement quantitatif. En raison de l'amélioration perçue des conditions économiques et de la diminution des cas de défaut, les investisseurs ont manifesté un regain d'intérêt pour les junk bonds. Cependant, d'ici septembre 2015, les junk bonds ont recommencé à connaître la tourmente, avec plus de 15 % à des niveaux de détresse. Ils ont continué de baisser en 2016, alors que les investisseurs sont revenus à investir dans des obligations de qualité supérieure dans un contexte d'incertitude économique provoquée par l'instabilité des prix du marché boursier.

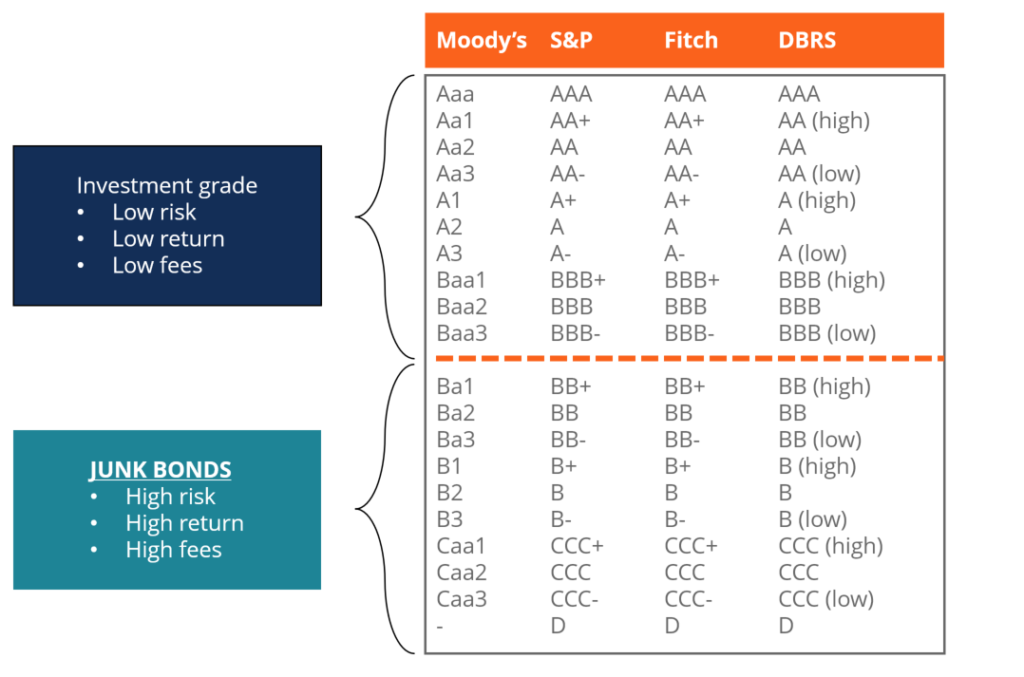

Comment les obligations indésirables sont-elles notées ?

Émetteurs d'obligationsInformations d'entrepriseInformations juridiques sur l'entreprise Corporate Finance Institute (CFI). Cette page contient des informations juridiques importantes sur CFI, y compris l'adresse enregistrée, numéro d'identification fiscale, numéro d'entreprise, certificat d'incorporation, Nom de la compagnie, marques déposées, conseiller juridique et comptable. reçoivent des cotes de crédit en fonction de la probabilité de respecter ou de manquer à leurs obligations financières. La solvabilité des obligations est évaluée par les trois grandes agences de notation :Standard and Poor’s (S&P), Fitch, et Moody's. Les obligations bénéficiant d'une note de crédit plus élevée sont considérées comme de bonne qualité et sont les plus recherchées par les investisseurs. Les obligations avec une faible cote de crédit sont appelées obligations de mauvaise qualité ou de mauvaise qualité. En raison du risque de défaut plus élevé, elles paient généralement des taux d'intérêt de 4 à 6 points plus élevés que les obligations de qualité.

Sur la base des notations de crédit de deux des trois grandes agences de notation, Les junk bonds sont celles qui ont une notation « Baa » ou moins de Moody’s et une note « BBB » ou moins de S&P. Les obligations notées « C » présentent un risque de défaut plus élevé, tandis qu'une note « D » indique que l'obligation est en défaut. La plupart des investisseurs achètent des obligations de pacotille par l'intermédiaire de fonds communs de placement ou de fonds négociés en bourse. Les fonds communs de placement aident à réduire le risque d'investir dans des obligations de pacotille en offrant un portefeuille d'obligations diversifié. Les rendements des obligations non-investment grade fluctuent dans le temps, en fonction des émetteurs et de l'état général de l'économie.

Avantages

Les investisseurs en obligations indésirables bénéficient généralement de taux de rendement plus élevés que les autres investissements à revenu fixe. Comme ils sont souvent émis avec des termes de 10 ans, les junk bonds ont la possibilité de faire mieux si la cote de crédit de l'émetteur s'améliore avant l'échéance de l'obligation. Si la cote de crédit de l'émetteur s'améliore, alors la valeur de l'obligation augmente et cela conduit à des rendements accrus pour ses détenteurs. Les investisseurs en obligations ont également la priorité sur les actionnaires lors de la liquidation, leur donnant l'avantage de récupérer au moins une partie de leur investissement en cas de défaut.

Désavantages

Les obligations de pacotille ont une probabilité de défaut plus élevée que les autres types d'obligations. En cas de défaillance d'une entreprise, les porteurs d'obligations risquent de perdre 100 % de leur investissement. Si la cote de crédit d'une entreprise se détériore davantage, la valeur des obligations diminue. Lorsque les taux d'intérêt sur les obligations de qualité supérieure augmentent, les junk bonds deviennent moins attrayants pour les investisseurs. Pendant les récessions, les junk bonds souffrent le plus, alors que les investisseurs affluent vers des investissements plus conservateurs – des « refuges ».

Autres ressources

Merci d'avoir lu le guide CFI sur les junk bonds. CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à apprendre et à progresser dans votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Émetteurs d'obligationsÉmetteurs d'obligationsIl existe différents types d'émetteurs d'obligations. Ces émetteurs d'obligations créent des obligations pour emprunter des fonds aux détenteurs d'obligations, à rembourser à l'échéance.

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Debt Capital MarketsDebt Capital Markets (DCM)Les groupes Debt Capital Markets (DCM) sont chargés de conseiller directement les émetteurs privés sur la levée de la dette pour les acquisitions, refinancement de la dette existante, ou la restructuration de la dette existante. Ces équipes opèrent dans un environnement en évolution rapide et travaillent en étroite collaboration avec un partenaire conseil

- Investir :Guide du débutantInvestissement :Guide du débutantLe guide Investir pour les débutants de CFI vous apprendra les bases de l'investissement et comment commencer. En savoir plus sur les différentes stratégies et techniques de trading

-

Que sont les acheteurs de dettes indésirables ?

Si vous avez déjà eu une facture en souffrance envoyée aux recouvrements, vous avez peut-être rencontré un acheteur de dettes indésirables. Ces entreprises achètent des comptes en souffrance auprès du

-

Que sont les acheteurs de dettes indésirables ?

Si vous avez déjà eu une facture en souffrance envoyée aux recouvrements, vous avez peut-être rencontré un acheteur de dettes indésirables. Ces entreprises achètent des comptes en souffrance auprès du

investir

- Que sont les obligations de niveau 2 ?

- Que sont les obligations du tigre ?

- Que valent les obligations de guerre ?

- Que sont les obligations d'entreprise ?

- Que sont les obligations de fidélité ?

- Quels types d'investissements existe-t-il ?

- Que sont les obligations à impact social ?

- Que sont les obligations municipales ? Tout savoir

- Qu'est-ce qu'un lien ?

-

Que sont les obligations hypothécaires ?

Que sont les obligations hypothécaires ? Que sont les obligations hypothécaires ? Une obligation hypothécaire est une obligation dans laquelle les détenteurs ont une créance sur les actifs immobiliers mis en garantie. Un prêteur peut vendre...

-

Que sont les obligations municipales?

Que sont les obligations municipales? Les obligations municipales représentent un investissement attractif pour les particuliers, surtout pour les personnes à revenu élevé, à la recherche dactifs offrant un revenu fiscalement avantageux. ...