Que sont les obligations d'entreprise ?

Les obligations d'entreprise sont émises par des sociétésSociétéUne société est une personne morale créée par des particuliers, actionnaires, ou actionnaires, dans le but d'opérer dans un but lucratif. Les sociétés sont autorisées à conclure des contrats, poursuivre et être poursuivi, propres actifs, verser les taxes fédérales et étatiques, et emprunter de l'argent auprès d'institutions financières. et mûrissent généralement en 1 à 30 ans. Les obligations offrent généralement un rendement plus élevé que les obligations d'État, mais comportent plus de risques.

Les obligations d'entreprise peuvent être classées en groupes, selon le secteur de marché dans lequel l'entreprise opère. Ils peuvent également être différenciés en fonction du titre adossé à l'obligation ou de l'absence de sûreté.

Sommaire

- Les obligations de sociétés sont émises par des sociétés et généralement distribuées par un fiduciaire tel qu'une banque

- Les obligations d'entreprises sont divisées en cinq catégories :services publics, transport, industriels, banques et sociétés de financement, et les enjeux internationaux

- Les obligations peuvent être adossées à une variété d'actifs, comme les hypothèques, équipement, ou d'autres sociétés

Comment les obligations d'entreprise sont-elles distribuées ?

Les obligations de sociétés sont généralement vendues par l'intermédiaire d'un tiers, appelé le syndic de l'entreprise. Faire appel à un tiers permet de résoudre un certain nombre de problèmes. Par exemple, il peut être difficile pour les investisseurs de comprendre les clauses restrictives détenteurs de la dette, investisseurs) mis sur des accords de prêt pour limiter les actions de l'emprunteur (débiteur). et déterminer si les entreprises respectent les détails du contrat. En ayant un tiers bien informé, les investisseurs peuvent compter sur le fiduciaire pour gérer la relation avec les sociétés.

Les fiduciaires d'entreprise peuvent être une banque ou une société de fiducie qui authentifie les obligations et en assure le suivi lorsqu'elles sont vendues. Si une société émettrice ne paie pas les intérêts ou le principal, le fiduciaire est alors chargé de prendre des mesures pour protéger les droits du détenteur de l'obligation.

Cependant, les fiduciaires sont payés par l'émetteur de la dette et ne peuvent faire que ce que prévoit le contrat. Par conséquent, le fiduciaire peut ne pas être autorisé à faire certaines enquêtes sur la société et doit souvent se fier aux opinions fournies par la société.

Types d'obligations de sociétés

Il existe cinq catégories de base d'obligations d'entreprises :les services publics, transports, industriels, banques et sociétés de financement, et les enjeux internationaux. Les cinq catégories peuvent être encore décomposées. Par exemple, la catégorie transport comprend les compagnies aériennes, chemins de fer, et les entreprises de camionnage.

Sécurité des obligations

La sécurité des obligations suggère une sorte d'actif sous-jacent qui soutient l'émission. Ceci est préférable pour les investisseurs, car il offre une protection contre les risques de défaillance d'une entreprise. L'heure à laquelle un défaut se produit varie, selon les conditions convenues entre le créancier et l'emprunteur. Certains prêts font défaut après avoir manqué un paiement, tandis que d'autres ne font défaut qu'après trois paiements ou plus manqués. Les actifs adossés à l'obligation offrent une sécurité au-delà du crédit de l'émetteur.

Obligation hypothécaire

Les obligations peuvent être adossées à différents actifs. Par exemple, les obligations adossées à des hypothèques sont des titres adossés à des créances hypothécaires (MBS). Une obligation hypothécaire donne aux détenteurs d'obligations la possibilité de vendre des propriétés hypothéquées pour satisfaire toute obligation impayée envers les détenteurs d'obligations.

Obligations fiduciaires collatérales

Les obligations de fiducie collatérales sont similaires aux obligations hypothécaires, sauf que les maisons ne sont pas utilisées pour sauvegarder l'obligation. Ceux-ci sont utilisés par des entreprises qui ne possèdent pas d'immobilisations ou de biens immobiliers. Au lieu, ces sociétés détiennent des titres d'autres sociétés. Lors de l'émission d'obligations, ils mettent en gage ces stocks, obligations, ou d'autres investissements qu'ils détiennent dans d'autres sociétés.

Certificats de confiance d'équipement

Les certificats de fiducie d'équipement tournent généralement autour de la location d'équipement. Par exemple, supposez qu'une compagnie de chemin de fer a besoin de certains wagons et les commande à un fabricant. Le constructeur terminera la commande et transférera la propriété des voitures à un fiduciaire.

Le fiduciaire vendra ensuite des certificats de fiducie d'équipement aux investisseurs pour payer le constructeur pour les voitures. Pour continuer à payer des intérêts sur les ETC, le syndic perçoit les frais de location de la compagnie de chemin de fer. A l'échéance du billet, la compagnie de chemin de fer reçoit alors les titres des wagons du syndic.

La location des wagons n'est pas un véritable leasing, en raison du fait que la compagnie de chemin de fer obtiendra le titre des voitures à la fin de l'accord ETC. Ainsi, en substance, les certificats de fiducie d'équipement sont un type de financement par emprunt garanti.

Obligations obligataires

Les obligations obligataires sont des obligations non garanties qui ne sont pas adossées à, par exemple, propriétés désignées ou d'autres actifs. Dans la catégorie des obligations d'État, Les bons du Trésor sont un exemple d'obligation obligataire.

Les obligations obligataires sont généralement émises par des sociétés ayant de bonnes cotes de crédit et, donc, n'offrent généralement pas de taux d'intérêt très élevés. Les sociétés qui ont déjà émis des obligations hypothécaires ou des obligations collatérales peuvent également offrir des obligations obligataires. Les obligations obligataires émises dans de tels cas sont considérées comme de moindre qualité.

Débentures convertibles

Les obligations obligataires peuvent être convertibles, c'est-à-dire les détenteurs d'obligations ont la possibilité de convertir les obligations en un nombre spécifié d'actions de la société après un moment spécifié (par exemple, Après deux ans). Les obligations convertibles sont généralement plus attractives pour les investisseurs et, donc, paient généralement des taux de coupon inférieurs.

Obligations garanties

Comme le nom le suggère, les obligations garanties sont des obligations garanties. La garantie est fournie par une autre société. Cela permet de réduire le risque de défaut, comme une autre société a accepté d'intervenir et de respecter les clauses restrictives détenteurs de la dette, investisseurs) mis sur des accords de prêt pour limiter les actions de l'emprunteur (débiteur). de la caution si le besoin s'en fait sentir. Cependant, cela ne rend pas l'obligation totalement exempte de risque de défaut, car la société qui garantit le cautionnement pourrait ne pas être en mesure de remplir son contrat de garantie.

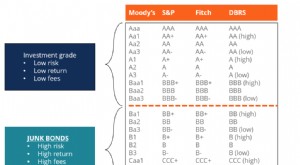

Obligations d'entreprises à haut rendement

Obligations à haut rendement, ou junk bondsJunk BondsJunk Bonds, également appelées obligations à haut rendement, sont des obligations notées en dessous de la catégorie investissement par les trois grandes agences de notation (voir l'image ci-dessous). Les junk bonds comportent un risque de défaut plus élevé que les autres obligations, mais ils paient des rendements plus élevés pour les rendre attrayants pour les investisseurs., sont notés en dessous de la catégorie investissement par les agences de notation. Le terme suggère que l'obligation présente un risque plus élevé, mais ne signifie pas que la société qui a émis les obligations fera défaut ou est sujette à la faillite. Les obligations à haut rendement se répartissent en trois types d'émetteurs :les émetteurs d'origine, anges déchusFallen AngelUn ange déchu est une obligation notée investment grade mais qui a depuis été rétrogradée au statut de junk en raison de la détérioration de la situation financière de son émetteur. L'obligation est dégradée par un ou plusieurs des trois grands services de notation - Fitch, Moody's et Standard &Poor's (S&P)., et les restructurations et les LBO.

Les émetteurs d'origine sont des sociétés plus récentes qui n'ont pas de bilans solides.BilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. ou comptes de résultat Compte de résultat Le compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période de temps. Le bénéfice ou. Ils vendent des obligations sur la base de promesses de croissance et de rentabilité futures. Les anges déchus sont des entreprises qui ont une dette de qualité supérieure. Cependant, ces entreprises ont été confrontées au fil des ans à des problèmes qui ont entraîné une détérioration de leur cote de crédit.

Les restructurations et les LBO sont des entreprises qui ont volontairement augmenté leur endettement afin de maximiser la valeur actionnariale. Les nouvelles obligations émises par ces sociétés sont considérées comme des obligations de pacotille en raison du fardeau déjà élevé de la dette de l'entreprise.

Taux de défaut des obligations de sociétés

Le taux de défaut est la probabilité qu'un émetteur ne paie pas le taux du coupon ou le principal. La première façon de calculer le taux de défaut consiste à diviser le nombre d'émetteurs en défaut par le nombre total d'émetteurs au début de l'année.

La deuxième façon consiste à prendre le montant en dollars des obligations en défaut et à le diviser par la valeur nominale totale de toutes les obligations en circulation. Au cours des 25 années entre 1970 et 1994, 640 sur 4, 800 entreprises émettrices, seulement 0,13%, en défaut sur une obligation. Il est important de noter que le « défaut » comprend également les sociétés qui ont manqué des paiements ou retardé des paiements.

En raison de la façon dont le paiement par défaut est calculé, il est important de prendre en compte les taux de récupération. En effet, les investisseurs récupèrent souvent les paiements manqués ou en retard. Le taux de recouvrement des obligations d'entreprises est d'environ 38 %.

Ressources additionnelles

Merci d'avoir lu l'article de CFI sur les obligations d'entreprises. Pour continuer à apprendre et à progresser dans votre carrière, nous vous recommandons ces ressources supplémentaires de la FCI :

- Glossaire des titres à revenu fixeLexique des titres à revenu fixeCe glossaire des titres à revenu fixe couvre les termes et définitions obligataires les plus importants requis pour les analystes financiers. Ces termes sont traités en détail dans le cours de base sur les titres à revenu fixe de CFI. Constant Perpetuity, Corrélation, Taux du coupon, Covariance, Écart de crédit

- Obligations internationalesObligations internationalesLes obligations internationales sont des obligations émises par un pays ou une entreprise qui n'est pas nationale pour l'investisseur. De telles obligations aident une entreprise à atteindre plus d'investisseurs.

- Risques de revenu fixeRisques de revenu fixeLes risques de revenu fixe se produisent en fonction de la volatilité de l'environnement du marché obligataire. Les risques impactent la valeur de marché du titre lors de sa vente, les flux de trésorerie du titre pendant sa détention, et des revenus supplémentaires générés par le réinvestissement des flux de trésorerie.

- EquityEquityEn finance, les capitaux propres sont la valeur marchande des actifs détenus par les actionnaires après que toutes les dettes ont été remboursées. En comptabilité, les capitaux propres désignent la valeur comptable des capitaux propres au bilan, qui est égal à l'actif moins le passif. Le terme, "équité", en finance et en comptabilité vient avec le concept de traitement juste et égal

-

Que sont les obligations hypothécaires ?

Que sont les obligations hypothécaires ? Une obligation hypothécaire est une obligation dans laquelle les détenteurs ont une créance sur les actifs immobiliers mis en garantie. Un prêteur peut vendre

-

Que sont les obligations municipales?

Les obligations municipales représentent un investissement attractif pour les particuliers, surtout pour les personnes à revenu élevé, à la recherche dactifs offrant un revenu fiscalement avantageux.

Finances

- Que sont les obligations de niveau 2 ?

- Que sont les obligations du tigre ?

- Que valent les obligations de guerre ?

- Qu'est-ce que la banque d'entreprise ?

- Que sont les ratios de financement d'entreprise?

- Qu'est-ce que la fraude en entreprise ?

- Que sont les obligations à impact social ?

- Que sont les obligations municipales ? Tout savoir

- Qu'est-ce qu'un lien ?

-

Que sont les Junk Bonds ?

Que sont les Junk Bonds ? Bonds de pacotille, également appelées obligations à haut rendement, sont des obligations notées en dessous de la catégorie investissement par les trois grandes agences de notation (voir limage ci-des...

-

Que sont les obligations perpétuelles ?

Que sont les obligations perpétuelles ? Les obligations perpétuelles – également appelées perpétuelles ou simplement « perps » en abrégé – sont des obligations sans date déchéance. Ils paient des intérêts aux investisseurs sous forme de pai...