Qu'est-ce que le Condor de Fer ?

Le condor de fer est une stratégie de trading d'options qui utilise deux spreads, tous deux verticaux. L'un est un appel (qui est l'option d'achat), et l'autre est un put (l'option de vente). Le condor de fer tire son nom de la forme du graphique des profits et pertes qu'il crée.

Un condor de fer apparaît verticalement, composé, de nouveau, de quatre transactions - options d'achat et de vente :options d'achat et de vente Une option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié. – tous avec la même date de péremption. C'est pourquoi la représentation graphique est verticale. La forme que prend le graphique de profit/perte simule quelque chose comme un gros oiseau, c'est ainsi que le condor de fer a été nommé. (Un condor est, bien sûr, un grand, oiseau prédateur).

Sommaire:

- Un condor de fer utilise deux spreads (un call spread avec deux positions et un put spread avec deux positions); l'objectif avec un condor long est de maintenir la fourchette de négociation (du titre sous-jacent de l'option) assez étroite ; l'objectif d'une stratégie de condor court est une volatilité élevée suffisante pour mettre l'une des options courtes dans la monnaie.

- Le condor de fer est formé des positions courtes (intérieures) - qui forment le corps et des positions longues (extérieures) qui forment les ailes; la partie fer du nom vient du fait que les deux options d'achat et de vente sont utilisées.

- Un profit maximum avec un condor long est acquis si toutes les options expirent avec des positions restant hors de la monnaie ; Le profit maximal du condor court est atteint lorsque l'option de vente ou d'achat à découvert est dans la monnaie.

Condors longs et courts

Il y a deux positions qu'un trader peut prendre lorsqu'il utilise la stratégie du condor de fer. Dans les deux cas, la stratégie utilise un achat et une vente équilibrés des options d'achat et de vente impliquées. Un trader couvre essentiellement les deux côtés de l'actif sous-jacent de l'option avec des options de vente et d'achat longues et courtes. Il couvre toutes les positions en achetant et en vendant le même nombre d'options d'achat et de vente hors de la monnaie, chacun respectif l'un de l'autre.

Stratégie Condor Long

La stratégie long condor est utilisée lorsqu'un trader s'attend à une faible volatilité de l'actif sous-jacent.

Du côté des options d'achat, le trader utilise un écart d'appel baissier – vendant à découvert un appel avec un prix d'exercice inférieur et achetant un appel avec un prix d'exercice plus élevé. Du côté des options de vente, le trader utilise un put spread haussier – achetant un put avec un prix d'exercice inférieur et vendant un put avec un prix d'exercice plus élevé. Les prix d'exercice des options d'achat sont à la fois hors de la monnaie au-dessus du prix du titre sous-jacent, tandis que les prix d'exercice des options de vente sont tous deux hors de la monnaie en dessous du prix du titre sous-jacent.

Stratégie Condor court

La stratégie de condor court est utilisée lorsqu'un trader s'attend à une forte volatilité de l'actif sous-jacent.

Un condor court est l'opposé du condor long. Le trader utilise un écart d'achat haussier et un écart de vente baissier - vendre une option d'achat avec un prix d'exercice plus élevé et acheter une option d'achat avec un prix d'exercice inférieur - et vendre une option de vente avec un prix d'exercice inférieur tout en achetant une option de vente avec un prix d'exercice plus élevé. prix d'exercice. De nouveau, comme avec le long condor, les prix d'exercice des options d'achat sont hors de la monnaie au-dessus du prix du titre sous-jacent, tandis que les options de vente sont hors de la monnaie en dessous du prix du titre sous-jacent.

Que la stratégie du condor soit longue ou courte, toutes les options doivent avoir la même date d'expiration.

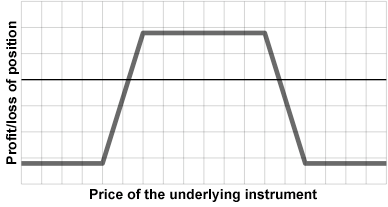

La formation du condor

Comme mentionné ci-dessus, un condor de fer tire son nom de la forme créée par le graphique des profits/pertes. Pour maintenir l'analogie avec un grand, oiseau prédateur, les commerçants associent collectivement les options intérieures au corps de l'oiseau. Les options extérieures, alors, sont connus comme les ailes. L'image ci-dessous offre une représentation de base de ce à quoi ressemblerait un condor de fer :

Donc, l'ensemble des positions intérieures et extérieures forme la forme du condor. Le mot « fer » entre en jeu car la stratégie utilise à la fois des options d'achat et de vente. Une simple position de condor serait composée de tous les appels ou de toutes les options de vente.

Profits et pertes avec le Iron Condor

Un commerçant vise une fourchette de négociation étroite (fluctuation du prix) avec un long condor de fer. Dans un scénario parfait, si toutes les options sont hors de la monnaie (OTM) lorsque la date d'expiration arrive, les options se ferment sans valeur, et le trader est en mesure de conserver ce qui reste du net des primes perçues lors de la mise sur les quatre positions optionnelles, après déduction de toutes les commissions. Une telle situation ne se produira pas avec chaque transaction ; la plupart des condors de fer se terminent par au moins l'une des options étant à la monnaie ou dans la monnaie.

La perte potentielle maximale avec un long condor de fer se produit lorsque, à l'expiration, le prix du titre sous-jacent est supérieur au prix d'exercice de l'option d'achat longue ou inférieur au prix d'exercice de l'option de vente longue.

Souvent, il est préférable pour un trader de fermer une position plus tôt et de perdre une partie du potentiel de profit. C'est particulièrement vrai lorsque le titre sous-jacent est volatil, et la fenêtre de négociation fluctue considérablement. La gestion des risques est la clé d'une telle stratégie; donc, il est mieux utilisé par les commerçants expérimentés.

Le profit maximum en utilisant la stratégie courte de condor de fer est obtenu lorsque le prix du titre sous-jacent tombe en dessous du prix d'exercice de l'option de vente courte ou est supérieur au prix d'exercice de l'option d'achat courte. La perte potentielle maximale est simplement le débit encouru lors de la mise sur les quatre positions d'option.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Volatilité implicite Volatilité implicite (IV) La volatilité implicite - ou simplement IV - utilise le prix d'une option pour calculer ce que le marché dit de la volatilité future de la

- Étude de cas Options – Long Call Étude de cas Options – Long CallPour étudier la nature complexe et les interactions entre les options et l'actif sous-jacent, nous présentons une étude de cas d'options. C'est beaucoup plus facile de

- Risque et rendementRisque et rendementDans l'investissement, le risque et le rendement sont fortement corrélés. Des retours sur investissement potentiels accrus vont généralement de pair avec un risque accru. Les différents types de risques incluent le risque spécifique au projet, risque spécifique à l'industrie, risque concurrentiel, risque international, et le risque de marché.

- Mécanismes de négociationMécanismes de négociationLes mécanismes de négociation font référence aux différentes méthodes par lesquelles les actifs sont négociés. Les deux principaux types de mécanismes de négociation sont les mécanismes de négociation axés sur les cotations et les commandes.

-

Qu'est-ce que la règle de 72 ?

En finance, la règle de 72 est une formule qui estime le temps quil faut pour quun investissement double en valeur, obtenir un taux de rendement annuel fixeTaux de rendementLe taux de rendement (ROR)

-

Quel est le prix d'exercice ?

Le prix dexercice est le prix auquel le titulaire de loption peut exercer loption dachat ou de vente dun titre sous-jacent, selon quils détiennent ou non une option dachatOption dachatUne option dacha

investir

- Qu'est-ce que l'option de nivellement de la sécurité sociale?

- Qu'est-ce qu'une option d'achat d'actions ?

- Qu'est-ce que la phase d'accumulation ?

- Qu'est-ce qu'à l'argent (ATM) ?

- Qu'est-ce que l'effet d'entraînement ?

- Qu'est-ce qu'une option barrière ?

- Qu'est-ce que l'option Greenshoe ?

- La propagation du condor de fer

- Qu'est-ce qu'une option de vente ? Le guide ultime

-

Quelle est la date d'expiration?

Quelle est la date d'expiration? La date de péremption, dans le négoce de produits dérivés, fait référence à la date à laquelle des options ou des contrats à terme Contrat à terme Un contrat à terme est un accord dachat ou de vente d...

-

Qu'est-ce que Gamma ?

Qu'est-ce que Gamma ? Dans le monde de la finance, gamma fait référence au taux de variation du delta Delta (Δ) Delta est une mesure de sensibilité au risque utilisée dans lévaluation des dérivés. Cest lune des nombreuses ...