Qu'est-ce que la sensibilité aux taux d'intérêt ?

La sensibilité aux taux d'intérêt est l'analyse des fluctuations des prix des titres à revenu fixe aux variations des taux d'intérêt du marché. Plus la sensibilité du titre aux taux d'intérêt est élevée, plus les fluctuations de prix sont importantes.

Sommaire

- La sensibilité aux taux d'intérêt est l'analyse des fluctuations des prix des titres à revenu fixe aux variations des taux d'intérêt du marché.

- C'est une considération importante lors de la vente et de l'achat de titres à revenu fixe sur le marché secondaire.

- La sensibilité aux taux d'intérêt est affectée par des facteurs tels que la durée de l'échéance de l'actif et le taux de coupon.

Comprendre la sensibilité aux taux d'intérêt

Les titres à revenu fixe sont l'une des principales classes d'actifs disponibles pour les investisseurs. Les investisseurs profitent des titres à revenu fixe grâce au taux d'intérêt (coupon) et à l'appréciation des prix. Les paiements de coupons à revenu fixe sont fixés sur la durée de vie du titre, tandis que les fluctuations des prix sont le résultat direct des variations des taux d'intérêt du marché.

Les titres à revenu fixe sont créés et initialement vendus sur le marché primaire. Prochain, les investisseurs peuvent choisir de détenir le titre à revenu fixe jusqu'à son échéance ou de le revendre sur le marché secondaire. Le prix des titres à revenu fixe est négativement corrélé au taux d'intérêt du marché – c'est ce qu'on appelle le risque de taux d'intérêt.

A l'émission, les obligations à coupon sont vendues à la valeur nominalePar ValuePar Value est la valeur nominale ou nominale d'une obligation, ou stock, ou un coupon tel qu'indiqué sur une obligation ou un certificat d'actions. Il s'agit d'une valeur statique basée sur le taux d'intérêt en vigueur sur le marché. Une fois la caution émise, les versements des coupons sont fixes sur la durée du prêt, mais le taux d'intérêt du marché fluctue continuellement.

Lorsque le taux d'intérêt du marché augmente, les cours des titres à revenu fixe en circulation se déprécient parce que les titres à revenu fixe nouvellement émis paieront des coupons plus élevés. Vice versa, si le taux d'intérêt du marché baisse, les prix des titres à revenu fixe en cours s'apprécient parce que ses paiements de coupon sont plus élevés que les titres à revenu fixe nouvellement émis.

Par conséquent, comprendre la sensibilité aux taux d'intérêt devient une considération importante dans le choix des titres à revenu fixe. Certaines caractéristiques affectent la sensibilité aux taux d'intérêt d'un titre, tel que:

1. Durée de maturité

Plus la maturité est longue, plus la sensibilité du titre aux taux d'intérêt est élevée. En effet, les titres à plus long terme sont plus exposés au risque de taux d'intérêtRisque de taux d'intérêtLe risque de taux d'intérêt est la probabilité d'une baisse de la valeur d'un actif résultant de fluctuations inattendues des taux d'intérêt. Le risque de taux d'intérêt est principalement associé aux actifs à revenu fixe (p. obligations) plutôt qu'avec des investissements en actions.

2. Taux du coupon

Plus le taux du coupon est bas, plus la sensibilité aux taux d'intérêt du titre est élevée, car il aura un risque de taux d'intérêt plus élevé.

Comment mesurer la sensibilité aux taux d'intérêt

Pour mesurer la sensibilité aux taux d'intérêt, la durée est une excellente mesure car elle prend en compte ces caractéristiques. La règle générale est que plus la durée est élevée, plus la sensibilité aux taux d'intérêt est élevée. Les trois types de durée les plus courants sont :

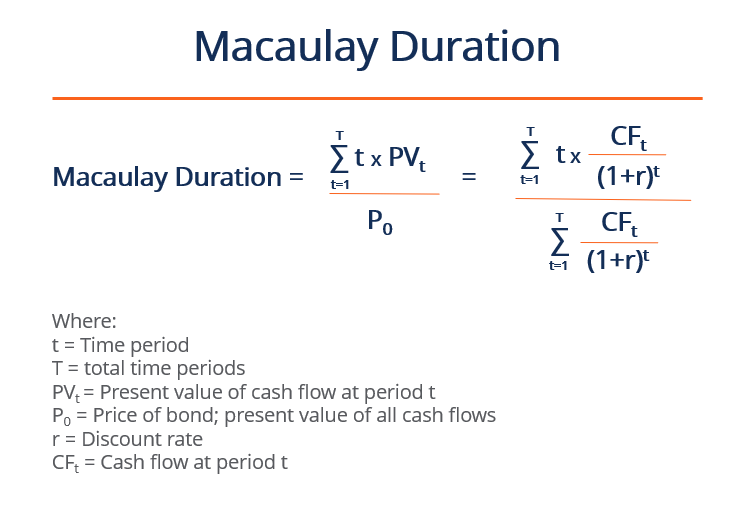

1. Durée de Macaulay

La duration de Macaulay représente la durée pendant laquelle l'investisseur doit détenir le titre jusqu'à ce que ses flux de trésorerie totaux puissent rembourser le prix de l'obligation. Pour les obligations à coupons, la durée de Macaulay est toujours plus courte que son temps jusqu'à l'échéance. Avec les obligations à coupon zéroObligation à coupon zéroUne obligation à coupon zéro est une obligation qui ne rapporte pas d'intérêts et se négocie avec une décote par rapport à sa valeur nominale. On l'appelle également obligation à escompte pur ou obligation à escompte profond. (obligations sans coupon qui sont vendues avec une décote), la durée de Macaulay est égale à sa durée jusqu'à l'échéance.

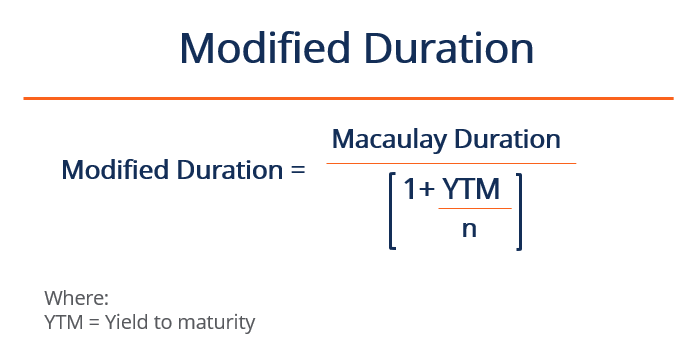

2. Durée modifiée

La duration modifiée s'appuie sur la duration de Macaulay en intégrant le rendement à l'échéance. Il représente la variation en pourcentage du prix des obligations par rapport à la variation en pourcentage du taux d'intérêt.

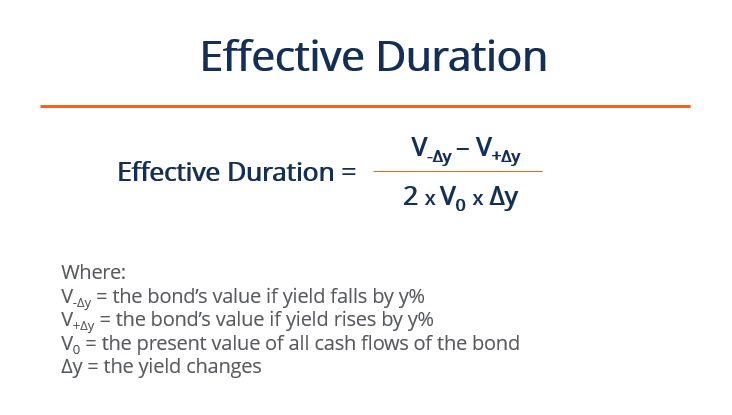

3. Durée effective

La duration effectiveDuration effectiveLa duration effective est la sensibilité du prix d'une obligation par rapport à la courbe des taux de référence. Une façon d'évaluer le risque d'une obligation consiste à estimer le s'applique spécifiquement aux obligations avec des options intégrées pour tenir compte de son incertitude quant aux flux de trésorerie futurs. La durée effective sert de variation en pourcentage du prix par rapport à la variation en pourcentage du rendement à l'échéance.

Exemple pratique

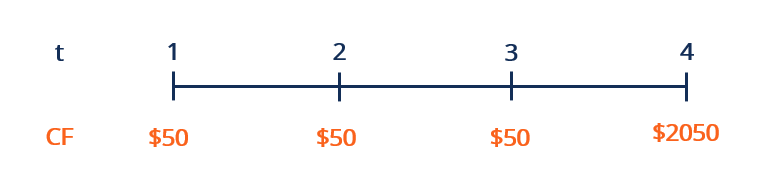

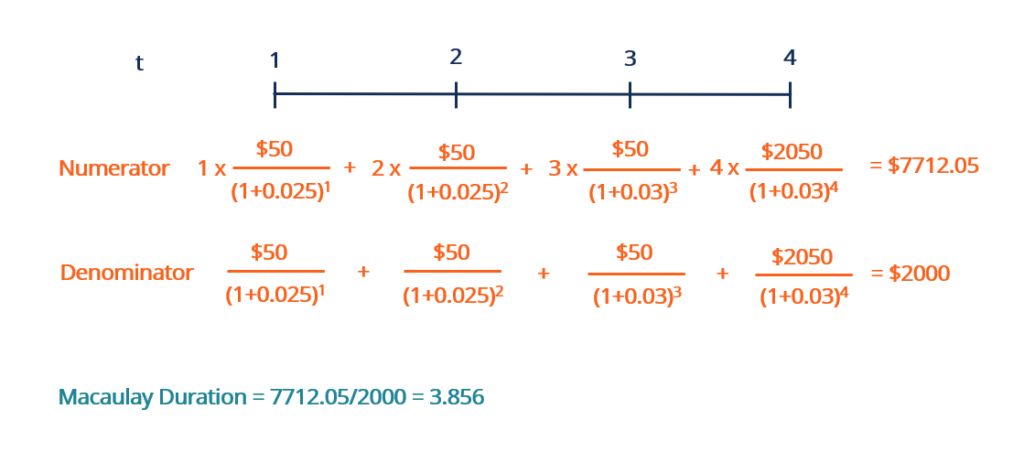

Supposons qu'un investisseur achète un 2 $, 000 obligations de valeur nominale avec un taux de coupon de 2,5 % composé annuellement. La date d'échéance est de quatre ans à compter d'aujourd'hui, sur laquelle le principal 2 $, 000 seront retournés. Quelle est la durée Macaulay de l'obligation ?

Bien que la formule puisse sembler intimidante, le numérateur et le dénominateur sont presque identiques, sauf que chaque flux de trésorerie dans le numérateur est multiplié par sa période de temps respective t. Pour le taux d'actualisation r, nous utilisons le taux du coupon de l'obligation.

Avec le numérateur et le dénominateur résolus, nous les rassemblons pour obtenir une durée de Macaulay de 3,856. Cela signifie qu'il faudra environ 3,856 ans de détention de l'obligation pour que ses flux de trésorerie couvrent son prix. Parce que l'obligation paie les paiements de coupon, la durée de Macaulay est plus courte que sa durée jusqu'à l'échéance de quatre ans.

Apprendre encore plus

CFI propose la page du programme Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et faire progresser votre carrière, les ressources suivantes vous seront utiles :

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Marché secondaireMarché secondaireLe marché secondaire est l'endroit où les investisseurs achètent et vendent des titres d'autres investisseurs. Exemples :Bourse de New York (NYSE), Bourse de Londres (LSE).

- Analyse de sensibilitéQu'est-ce que l'analyse de sensibilité ?L'analyse de sensibilité est un outil utilisé dans la modélisation financière pour analyser comment les différentes valeurs d'un ensemble de variables indépendantes affectent une variable dépendante

- Rendement à l'échéance (YTM) Rendement à l'échéance (YTM) Le rendement à l'échéance (YTM) – autrement appelé remboursement ou rendement comptable – est le taux de rendement spéculatif ou le taux d'intérêt d'un titre à taux fixe.

-

Que sont les options de taux d'intérêt ?

Les options sur taux dintérêt sont un type de produit dérivé basé sur la valeur des taux dintérêt. Ils sont généralement liés à des produits de taux dintérêt comme les bons du Trésor. Les options sur

-

Qu'est-ce que l'APR ?

Vous avez probablement déjà vu le terme APR lors du financement dun achat. Quil sagisse dun article important comme une hypothèque ou un prêt automobile ou de quelque chose de petit comme lépicerie ou

Investissement

- Qu'est-ce qu'un bon taux d'intérêt pour un prêt ?

- Qu'est-ce qu'un taux d'intérêt relatif ?

- Qu'est-ce qu'une débenture ?

- Qu'est-ce qu'un taux d'intérêt flottant ?

- Qu'est-ce qu'un taux d'intérêt ?

- Qu'est-ce qu'un swap de taux d'intérêt ?

- Qu'est-ce que la parité des taux d'intérêt ?

- Qu'est-ce qu'un plafond de taux d'intérêt ?

- Quel est le taux d'intérêt de la politique ?

-

Qu'est-ce qu'une option d'achat de taux d'intérêt ?

Qu'est-ce qu'une option d'achat de taux d'intérêt ? Une option sur taux dintérêt est un dérivé dont la valeur du contrat est basée sur les taux dintérêt. Il existe deux types doptions de taux dintérêt, appels et met. Une option dachat de taux dintérêt ...

-

Qu'est-ce qu'un collier de taux d'intérêt ?

Qu'est-ce qu'un collier de taux d'intérêt ? Un collier de taux dintérêt est une option spécialisée qui peut être utilisée pour se protéger contre les variations des taux dintérêt. Il constitue une barrière pour les commerçants qui les utilisent...