Qu'est-ce que le modèle Heston ?

Le modèle Heston est un modèle stochastique utilisé pour évaluer la volatilité d'un actif sous-jacent. Comme d'autres modèles stochastiques, le modèle Heston suppose que la volatilité d'un actif suit un processus aléatoire plutôt qu'un processus constant ou déterministe.

Le modèle Heston a été développé pour aider à évaluer les options tout en tenant compte des variations du prix et de la volatilité de l'actif. Lors de la tarification des options, un aspect à considérer est la volatilité du marché et ses effets sur les prix des actifs.

Pour tenir compte de cette volatilité, le modèle Heston a été développé pour traiter la volatilité d'un actif en tant que processus stochastique. En tant que tel, il se démarque des autres modèles, y compris le modèle Black-Scholes qui traite la volatilité comme une constante.

Sommaire

- Le modèle Heston est un modèle stochastique développé pour évaluer les options tout en tenant compte des variations du prix des actifs et de la volatilité.

- Il suppose que la volatilité d'un actif suit un processus aléatoire plutôt que constant.

- Il se démarque des autres modèles qui traitent la volatilité comme une constante, comme le modèle Black-Scholes.

Application du modèle de Heston

Développé par le mathématicien Steven Heston en 1993, le modèle Heston a été créé pour évaluer les options, qui sont un type de dérivé financier. Contrairement à d'autres actifs financiers tels que les actionsEquityEn finance et comptabilité, l'équité est la valeur attribuable à une entreprise. La valeur comptable des capitaux propres est la différence entre l'actif et le passif, la valeur d'une option n'est pas basée sur la valeur d'un actif mais plutôt sur la variation du prix d'un actif sous-jacent.

Chaque option est un contrat entre un acheteur et un vendeur, qui donne au détenteur de l'option le droit d'acheter ou de vendre l'actif sous-jacent à un prix déterminé. Toutes les options ont une date d'expiration spécifique, à ce moment, le contrat doit être exécuté au prix préalablement fixé ou risque d'expirer.

Cependant, la volatilité des options dépend du prix et de l'échéance. Par conséquent, le modèle Heston a été conçu pour évaluer une option tout en tenant compte de ces variations de la volatilité du marché.

Il existe deux catégories d'options :les options d'achat et les options de vente :les options d'achat et de vente Une option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié. Les appels permettent au détenteur d'acheter à un prix spécifique, et les puts permettent au détenteur de vendre à un prix déterminé.

Une fois qu'une option d'achat ou de vente a été achetée, la date à laquelle le porteur peut acheter ou vendre varie selon qu'il s'agit d'une option américaine ou européenne. Les options américaines permettent au détenteur d'exécuter l'option à tout moment avant la date d'expiration, tandis que les options européennes ne permettent à leur détenteur d'exécuter l'option qu'à la date d'expiration. Il est important de noter que le modèle Heston n'est capable de tarifer que les options européennes.

Calcul du modèle de Heston

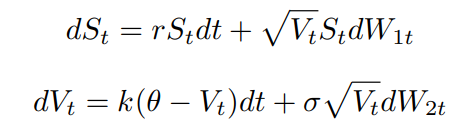

Mathématiquement, le modèle Heston suppose que les prix des actifs sont déterminés par un processus stochastique. Pour calculer le prix sous-jacent d'un actif, le modèle utilise les équations suivantes :

Dans les équations ci-dessus, les variables sont définies comme :

- W

1 t est le mouvement brownien du prix de l'actif - W

2 t est le mouvement brownien de la variance du prix de l'actif - ?? est le coefficient de corrélation pour W

1 t et W 2 t - S

t est le prix d'un actif spécifique au moment t - ?? V

t est la volatilité du prix des actifs - ?? est la volatilité de la volatilité

- r est le taux d'intérêt sans risque

- ?? est l'écart de prix à long terme

- k est le taux de retour à l'écart de prix à long terme

- dt est l'incrément de temps positif indéfiniment petit

Notez que les mouvements browniens sont des processus aléatoires qui présentent les propriétés suivantes :

- W

0 =0 - W

t a des mouvements indépendants - W

t est continue dans t - Incréments de W

t – Ws avoir une distribution normale, signifie zéro, et variance|t – s|

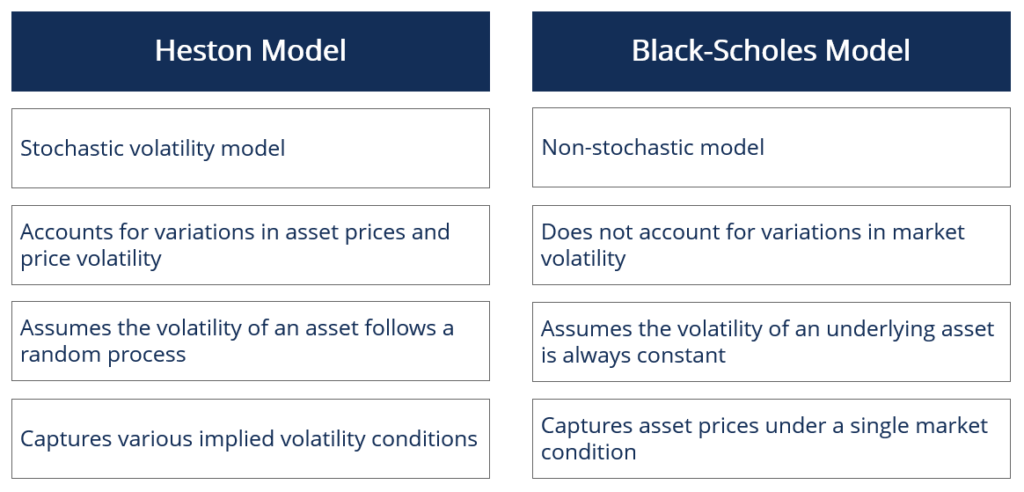

Modèle Heston contre modèle Black-Scholes

Dans le domaine de la finance quantitativeFinance quantitativeLa finance quantitative est l'utilisation de modèles mathématiques et d'ensembles de données extrêmement volumineux pour analyser les marchés financiers et les valeurs mobilières. Les exemples courants incluent (1) la tarification des titres dérivés tels que les options, et (2) la gestion des risques, notamment en ce qui concerne la gestion de portefeuille, le modèle Black-Scholes est le modèle de tarification des options le plus connu en raison de sa simplicité et de son utilisation généralisée. Cependant, il n'est pas stochastique et suppose donc que la volatilité d'un actif sous-jacent est toujours constante.

Dans les conditions réelles du marché, la volatilité des options a tendance à varier en raison de facteurs tels que le prix et l'échéance. En tant que tel, le modèle ne tient pas compte des variations des prix des actifs et de la volatilité des prix.

En revanche, le modèle Heston est un modèle de volatilité stochastique et tient compte des variations du prix et de la volatilité de l'actif. Par conséquent, ce modèle suppose que la volatilité d'un actif suit un processus aléatoire plutôt que constant.

En général, il capture les conditions du marché avec plus de précision que le modèle Black-Scholes en fournissant un aperçu des diverses conditions de volatilité implicite.

Ressources additionnelles

CFI est le fournisseur officiel de la page du programme Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Modélisation stochastiqueModélisation stochastiqueLa modélisation stochastique est utilisée pour estimer la probabilité de divers résultats tout en tenant compte du caractère aléatoire d'une ou plusieurs entrées au fil du temps.

- Modèle Black-Scholes-MertonModèle Black-Scholes-MertonLe modèle Black-Scholes-Merton (BSM) est un modèle de tarification pour les instruments financiers. Il est utilisé pour la valorisation des stock-options.

- VolatilitéVolatilitéLa volatilité est une mesure du taux de fluctuations du prix d'un titre au fil du temps. Il indique le niveau de risque associé aux variations de prix d'un titre. Les investisseurs et les commerçants calculent la volatilité d'un titre pour évaluer les variations passées des prix

- Options américaines contre européennes contre bermudiennes Options américaines contre européennes contre bermudiennes Il existe différents types d'options qui diffèrent en termes de restrictions d'exercice. Explorons les options américaines vs européennes vs bermudiennes pour le découvrir

-

Quel est le prix d'exercice ?

Le prix dexercice est le prix auquel le titulaire de loption peut exercer loption dachat ou de vente dun titre sous-jacent, selon quils détiennent ou non une option dachatOption dachatUne option dacha

-

Qu'est-ce que le modèle McKinsey 7S ?

Le modèle McKinsey 7S fait référence à un outil qui analyse la « conception organisationnelle » dune entreprise. Lobjectif du modèle est de décrire comment lefficacité peut être atteinte dans une orga

investir

- Qu'est-ce qui affecte le prix de l'argent ?

- Quel est le cours de clôture ajusté ?

- Qu'est-ce qu'à l'argent (ATM) ?

- Qu'est-ce que le backtesting ?

- Qu'est-ce que le modèle Black-Scholes-Merton ?

- Qu'est-ce que le rebond du chat mort ?

- Qu'est-ce que la divergence ?

- Qu'est-ce que le double haut ?

- Qu'est-ce que le Dow 30 ?

-

Quel est le prix d'offre ?

Quel est le prix d'offre ? Le prix doffre est le prix par action des titres émis publiquement fixé par un placeur et auquel les actions sont disponibles à lachat. Bien que le terme soit principalement utilisé dans le contexte d...

-

Quel est le prix indiqué ?

Quel est le prix indiqué ? Le prix coté est le prix le plus récent – ou le dernier – auquel un actif financierActifs financiersLes actifs financiers se réfèrent aux actifs qui résultent daccords contractuels sur les flux de t...