Que sont les modèles de taux à terme ?

Les modèles de taux à terme sont des cadres théoriques utilisés pour analyser et prédire la valeur attendueValeur attendueValeur attendue (également appelée EV, attente, moyenne, ou valeur moyenne) est une valeur moyenne à long terme de variables aléatoires. La valeur attendue indique également des variables économiques dans le futur. Taux à termeTaux à termeLe taux à terme, en termes simples, est l'espérance calculée du rendement d'une obligation qui, théoriquement, se produira dans un avenir immédiat, généralement quelques mois (voire quelques années) à partir du moment du calcul. La prise en compte du taux à terme est presque exclusivement utilisée lorsque l'on parle d'achat de bons du Trésor se réfèrent généralement soit au taux d'intérêt à terme, soit au taux de change à terme.

Attentes Hypothèse

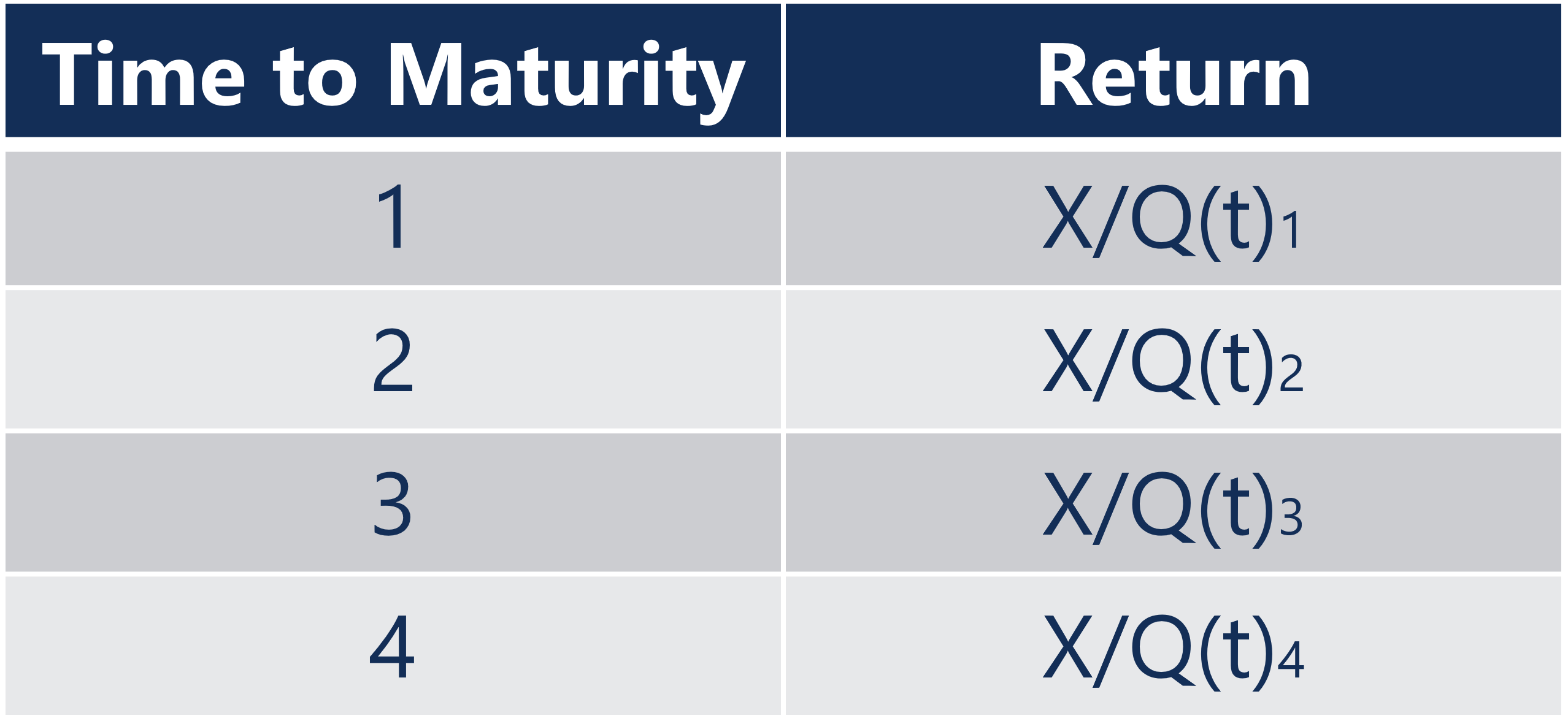

Prenons l'exemple suivant :une obligation d'État à N ans coûte Q(t)

Considérez un investisseur qui fait ce qui suit :

- Achète une obligation à 1 an maintenant en payant Q(t)

1 - A la fin de l'année reçoit X

- À la fin de l'année, dépense tout X pour acheter des obligations à 1 an qui expireront à la fin de l'année prochaine

Le retour sur une séquence de deux investissements d'un an est X/Q(t)

Si les investisseurs sont neutres au risque, alors le rendement d'une obligation à 2 ans doit être égal au rendement attendu d'une séquence de deux obligations à 1 an. En général, le rendement attendu des obligations N à 1 an doit être égal au rendement d'une obligation à N ans.

Le « E » indiqué autour des prix futurs des obligations dans le dénominateur représente les valeurs attendues, car les investisseurs ne connaissent pas les prix futurs des obligations.

Taux d'intérêt à terme

L'hypothèse des attentesLocal ExpectationsTheoryEn finance et en économie, la théorie des attentes locales est une théorie qui suggère que les rendements des obligations avec des échéances différentes devraient être les mêmes sur l'horizon d'investissement à court terme. Essentiellement, la théorie des anticipations locales est l'une des variantes de la théorie des anticipations pures et peut être utilisée comme modèle pour dériver les taux d'intérêt et les taux de change à terme. Le taux d'intérêt à terme est le taux d'intérêt attendu offert par un titre à l'avenir. Le taux d'intérêt à terme peut être déduit en analysant la structure par terme des taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal.

Considérez l'exemple suivant :

- Une obligation à coupon zéro de 1 $ sur 2 ans donne un rendement de 12 % par an.

- Une obligation à coupon zéro à 1 an de 1 $ donne un rendement de 9 % par an.

Un investisseur investissant dans une obligation à coupon zéro de 1 $ sur 2 ans disposera de 1,2544 $ au bout de deux ans. Un investisseur investissant dans une obligation à coupon zéro à 1 an de 1 $ disposera de 1,09 $ à la fin d'un an. Si l'investisseur a commencé à investir dans une obligation à coupon zéro à 1 an de 1 $ à la fin de la première année, le rendement dépendrait du taux d'intérêt futur offert par une obligation à coupon zéro de 1 $ à 1 an. Le taux à terme implicite à 1 an est le taux d'intérêt qui exclut la possibilité d'arbitrage. Comme il n'y a pas de possibilité d'arbitrage, l'hypothèse des anticipations dit que le produit des deux taux à 1 an devrait être égal au taux à 2 ans. Par conséquent, la réponse est 1.09(1 + r

Apprenez-en plus sur tous les différents types de titres à revenu fixe avec le cours de base sur les titres à revenu fixe de CFI !

Taux de change à terme

Le taux de change à terme entre deux devises est le taux de change entre deux devises lorsque l'échange effectif a lieu dans le futur. Prenons l'exemple suivant :Le taux de change USD/GBP actuel est de 1 £ =1,2 $. C'est ce qu'on appelle le taux de change au comptant ou le taux de change auquel est confronté un cambiste disposé à livrer ou à prendre livraison de l'USD ou de la GBP dès maintenant.

Le taux d'intérêt sans risque actuel à 1 an aux États-Unis est de 5 %. Par conséquent, 1 $ déposé dans une banque aux États-Unis rapporte des intérêts de 0,05 $. Le taux d'intérêt sans risque actuel à 1 an au Royaume-Uni est de 3 %. Par conséquent, a 1 £ déposé dans une banque au Royaume-Uni rapporte un intérêt de 0,03 £.

Considérons un cambiste sur le marché USD/GBP qui a initialement 1 £. Au bout d'un an, le commerçant peut avoir 1,03 £ ou 1,26 $. Le taux de change à terme efficace à 1 an est le taux de change qui exclut la possibilité d'arbitrage sur le marché USD/GBP. Par conséquent, le taux de change à terme USD/GBP à 1 an est de 1 £ =1,22 $, qui est supérieur au taux au comptant. Ce taux à terme neutralise tout arbitrage possible qu'un investisseur pourrait avoir s'il détenait l'USD - qui a un taux d'intérêt plus élevé - que la GBP.

Ressources additionnelles

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Taux du couponTaux du couponUn taux de coupon est le montant des intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation.

- Swap de taux d'intérêtSwap de taux d'intérêtUn swap de taux d'intérêt est un contrat dérivé par lequel deux contreparties conviennent d'échanger un flux de paiements d'intérêts futurs contre un autre.

- Courbe de taux de swapCourbe de taux de swapLa courbe de taux de swap est un graphique qui décrit la relation entre les taux de swap et toutes les échéances correspondantes disponibles.

- USD/CAD Currency CrossUSD/CAD Currency CrossLa paire de devises USD/CAD représente le taux coté pour l'échange des États-Unis en CAD, ou, combien de dollars canadiens on reçoit par dollar américain. Par exemple, un taux USD/CAD de 1,25 signifie qu'un dollar américain équivaut à 1,25 dollar canadien. Le taux de change USD/CAD est affecté par les forces économiques et politiques à la fois

-

Que sont les contrats d'échange ?

Les contrats déchange sont des dérivés financiers qui permettent à deux agents de transaction d« échanger » des flux de revenus. Les types de résultant de certains actifs sous-jacents détenus par chaq

-

Que sont les bons du Trésor (T-Bills) ?

Les bons du Trésor (ou bons du Trésor en abrégé) sont un instrument financier à court termeTitres négociablesLes titres négociables sont des instruments financiers à court terme sans restriction émis

investir

- Quels sont les taux d'intérêt compétitifs ?

- Que sont les taux d'intérêt négatifs ?

- Quel est le taux fédéral applicable?

- Quels sont les taux de change ?

- Qu'est-ce que le taux à terme ?

- Que sont les taux d'intérêt négatifs ?

- Que sont les taux d'intérêt négatifs ?

- Comment sont fixés les taux d'intérêt ?

- Quels sont les taux d'intérêt ?

-

Que sont les contrats à terme sur taux d'intérêt ?

Que sont les contrats à terme sur taux d'intérêt ? Les futures sur taux dintérêt sont des contrats à terme basés sur des instruments financiers portant intérêt. Ce contrat à termeContrat à termeUn contrat à terme est un accord pour acheter ou vendre u...

-

Qu'est-ce qu'un renvoi non livrable (NDF) ?

Qu'est-ce qu'un renvoi non livrable (NDF) ? Un contrat à terme non livrable (NDF) est un contrat à terme simple ou à terme, où, un peu comme un swap non livrable (NDS)Swap non livrable (NDS)Un swap non livrable (NDS) est un échange de différent...