Revenu nécessaire pour acheter une maison

Quel est le revenu nécessaire pour acheter une maison à travers les États-Unis ?

Devriez-vous épargner pour un dépôt ?

Est-ce une bonne idée d'épargner d'abord pour un dépôt ?

Tout d'abord.

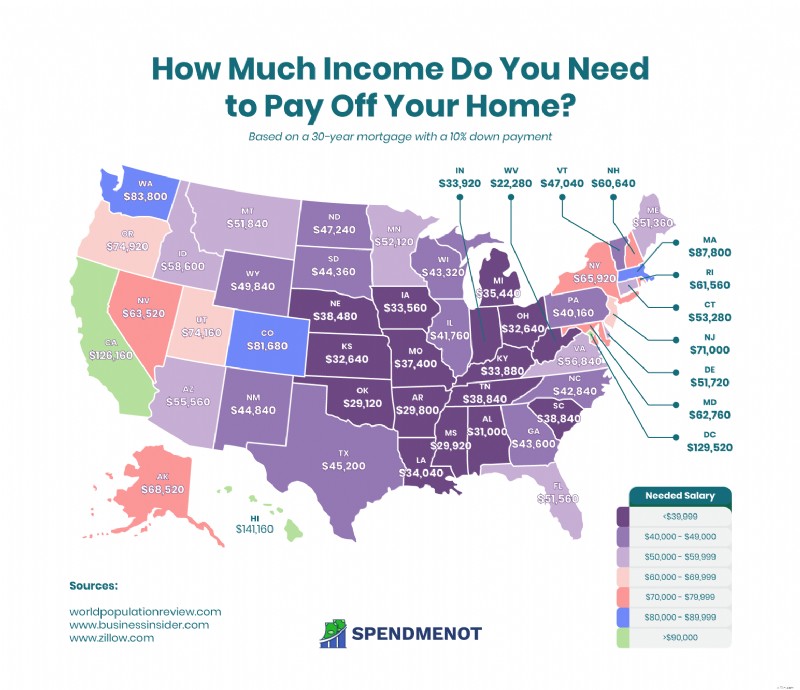

Cette carte montre le revenu nécessaire pour acheter une maison

Voici notre carte élégante, détaillée et unique en son genre indiquant le montant d'argent dont vous avez besoin pour acheter une maison en fonction de l'état dans lequel vous vivez.

Nous avons également une liste des endroits les plus chers pour posséder une maison, mais nous en reparlerons plus tard. Pour l'instant, couvrons les bases.

Êtes-vous prêt à entrer sur le marché immobilier ?

Pouvez-vous vous le permettre ?

Dans cet article, nous répondrons à toutes ces questions et bien plus encore.

Nous passerons en revue les vingt principaux États américains, en détaillant :

- Valeur moyenne de la maison

- Paiement mensuel

- Salaire mensuel nécessaire

Nous passerons également en revue les facteurs qui affectent le marché immobilier dans chaque État.

Commençons :

Sur quoi nos informations sont-elles basées ?

Il existe de nombreuses options en matière de prêts immobiliers aux États-Unis. Nous avons basé nos calculs sur des versements hypothécaires standard sur une durée de 30 ans. Nous avons supposé que tous les propriétaires ont un acompte de 10 %.

Nous avons également supposé qu'ils avaient le revenu nécessaire pour l'entretien de leur hypothèque et qu'ils avaient une cote de crédit passable à bonne.

Le marché immobilier aux États-Unis

Le marché immobilier aux États-Unis est relativement stable. La valeur moyenne d'une maison est actuellement de 231 000 $. La valeur des propriétés a augmenté de 4,8 % au cours de la dernière année et devrait encore augmenter de 2,8 % au cours des douze prochains mois.

Le nombre total d'unités aux États-Unis est de 138,45 millions. De ce nombre, 57 % sont occupés par leur propriétaire. 31% sont loués. Les 13 % restants sont soit en construction, soit actuellement vacants.

Le marché du logement était extrêmement solide jusqu'à ce que les prêts à risque fassent plonger le marché. Une partie du problème était que les banques accordaient des prêts à haut risque. Ils sont également devenus moins stricts sur les facteurs de qualification tels que le revenu minimum pour acheter une maison et la solvabilité.

Ceci, à son tour, a déclenché une récession mondiale sur les marchés immobiliers. Les marchés se redressent lentement, mais nous sommes encore loin des niveaux d'optimisme d'avant 2007.

Le taux d'accession à la propriété aux États-Unis s'élevait à 64,8 % en 2018. Le taux d'accession à la propriété est la proportion de ménages qui sont occupés par les propriétaires. Cela a atteint son apogée en 2004 avant que la récession de 2007-2009 ne frappe et ne décime le marché du logement. Le taux a continué de baisser jusqu'en 2016, mais a recommencé à augmenter depuis.

Les critères d'admissibilité tels que les exigences de revenu pour un prêt immobilier varient d'un État à l'autre. Le taux d'intérêt hypothécaire moyen est de 3,66 %. Nous devons cependant noter que chaque personne se voit attribuer un taux basé sur le niveau de risque qu'elle pose. C'est pourquoi nous vous recommandons de vérifier des facteurs tels que votre score FICO avant d'envisager d'acheter une maison.

Est-ce que je suis admissible à un prêt immobilier ?

Chaque institution financière a son propre ensemble de critères avec lesquels travailler. En général, cependant, pour être admissible à un prêt immobilier, les critères de base suivants doivent être remplis. Vous devez :

- Fournissez une preuve de vos revenus et de votre identité.

- Ne payez pas plus d'environ un tiers de votre salaire sur votre caution.

- Avoir une cote de solvabilité passable à bonne.

- Être un employé permanent.

Combien d'hypothèque puis-je me permettre ?

Pour résoudre ce problème, divisez votre salaire net après impôts par trois. Travaillez sur le salaire que vous gagnez maintenant et ne tenez pas compte des augmentations que vous pourriez gagner plus tard. Si vous pensez :"Ce sera un peu difficile jusqu'à ce que j'obtienne mon augmentation", alors vous ne pouvez pas vraiment vous permettre le prêt.

En plus du tiers de votre salaire, vous devez également prévoir des allocations pour dépenses diverses. Ceux-ci comprennent les cotisations, les assurances, l'entretien et les taxes. Gardez à l'esprit qu'en tant que propriétaire de la propriété, vous serez responsable de tous ces coûts.

En réponse à la question "De combien de salaire ai-je besoin pour acheter une maison?" il y a peu de minimums en place. La banque examinera votre demande selon ses mérites. Encore une fois, ils suggèrent généralement que le remboursement est inférieur à 33 % de ce que vous et votre partenaire gagnez après impôts.

Vous ne voulez pas dépasser cela de beaucoup, voire pas du tout. Une caution est un engagement sérieux, et vous ne savez tout simplement pas ce qui se passera plus tard. Et s'il y a une urgence ? Si la majorité de votre salaire est consacrée au remboursement d'un prêt hypothécaire, cela ne vous laisse pas beaucoup de sécurité pour travailler.

De plus, si le taux ou les dépenses augmentent pendant la durée, le remboursement de votre prêt hypothécaire pourrait-il s'avérer écrasant?

Un exercice simple pour voir si vous avez le Salaire nécessaire pour acheter une maison

Cet exercice n'est peut-être pas si populaire car il demande de la patience. Mais il est très efficace et peut vous aider à bénéficier d'un meilleur taux. Ainsi, les six mois qu'il faudra seront bien dépensés.

Commencez par créer un compte d'épargne pour votre dépôt. Déterminez maintenant le montant de votre versement mensuel. Ajouter en supplément pour l'assurance et l'entretien. Maintenant, prenez ce total et déduisez le montant que vous payez pour la location en ce moment.

Vient maintenant la partie critique. Mettez l'argent restant dans votre compte d'épargne. Faites cela tous les mois. Pourquoi? Quoi de mieux pour prouver que vous avez les revenus nécessaires pour acheter une maison ? Si vous êtes en mesure de gérer ce programme d'épargne, vous prouvez à la banque et à vous-même que vous pouvez vous le permettre.

Non seulement cela, mais vous aurez également une belle somme forfaitaire à utiliser comme dépôt.

Combien d'argent dois-je économiser avant d'acheter une maison ?

Vous devriez idéalement avoir un acompte d'au moins 10% du prix d'achat, mais plus vous pouvez mettre de côté, mieux c'est. Si vous avez un excellent score FICO, la banque peut vous permettre d'acheter sans dépôt.

Gardez simplement à l'esprit qu'il existe une gamme de coûts à prendre en compte. Pour faire enregistrer la propriété à votre nom, vous devez engager un agent de transfert. Cela peut être assez cher. Si vous n'avez rien économisé, vous devrez payer ces frais de votre poche. À moins que la valeur de la propriété ne soit nettement supérieure au prix demandé, les banques ne vous permettront pas d'inclure ces frais dans la caution.

Si votre cote de crédit est faible, un acompte plus important pourrait vous être demandé. Il convient également de noter que plus le dépôt est élevé, moins vous présentez de risque pour la banque. Ils vous donneront un meilleur taux en conséquence.

Comment se qualifier pour un prêt hypothécaire en termes de votre score FICO

Nous avons parlé un peu plus tôt de votre score FICO. Un score FICO est une indication de la façon dont vous gérez votre dette. Aussi étrange que cela puisse paraître, trop peu de dettes est tout aussi mauvaise que trop de dettes. Si vous n'avez aucune dette, les banques n'ont aucun moyen de savoir si vous êtes un bon payeur ou non.

Si vous avez un mauvais score, ils sauront que vous ne l'êtes pas, donc vous n'obtiendrez pas le prêt. Lorsque vous décidez d'acheter une maison, vérifiez d'abord votre score FICO. Si c'est sur le côté bas, il est inutile de demander combien d'argent avez-vous besoin pour acheter une maison. Même si vous êtes admissible en termes de revenu, vous paierez un taux d'intérêt plus élevé.

Maintenant, un prêt supplémentaire de 0,5 % ne semble pas beaucoup. Mais nous parlons d'une grosse somme d'argent remboursée sur une période de trente ans. Prenons un exemple pour montrer à quel point cela peut coûter cher.

Nous supposerons que vous achetez pour 100 000 $. Nous supposerons en outre que vous avez un dépôt de 10 000 $. Examinons ce calcul au taux de 3 %.

Le remboursement serait de 379 $ par mois, sans intérêts ni autres frais accessoires. Cela signifie que sur la durée, vous rembourserez un total de 136 440 $.

Maintenant, augmentons cet intérêt à 3,5 %. Le remboursement serait de 404 $, sans intérêts ni autres frais accessoires. Cela ne ressemble pas beaucoup à une différence, n'est-ce pas? Sauf qu'ici vous paierez un total de 145 440 $. C'est 9 040 $ de plus.

Mais cela ne s'arrête pas là. Plus votre cote de crédit est mauvaise, plus vous paierez également pour l'assurance. Tout cela affecte la réponse à la question "Combien de revenus pour acheter une maison ?"

Qu'est-ce qu'un bon score Fico ?

- Si vous avez un score supérieur à 810, vous êtes prêt. Il s'agit d'une excellente cote qui vous garantira les meilleurs taux d'intérêt et d'assurance.

- 750-809 est considéré comme excellent.

- 670-749 est considéré comme bon.

- 560-669 est considéré comme juste. Vous pouvez toujours obtenir un prêt hypothécaire dans cette catégorie, mais les taux d'intérêt seront plus élevés.

- 500-559 est considéré comme médiocre. Si vous vous situez dans la partie supérieure de cette fourchette, vous pourriez obtenir un prêt partiel, mais les taux d'intérêt seront élevés.

- Tout ce qui est inférieur à 500 est considéré comme un mauvais crédit. Vous n'obtiendrez pas de prêt auprès d'un prêteur réputé.

Si vous n'êtes pas sûr de la réponse à la question « À quel montant d'hypothèque puis-je prétendre ? » parlez à vos banquiers pour obtenir une approbation préalable. Ils pourront vous dire exactement où vous en êtes.

Comment puis-je améliorer mon score FICO ?

Même si vous avez un crédit terrible, vous pouvez améliorer les choses de manière significative en six mois. Vous devez :

- Payez votre dette à temps chaque mois.

- Réduisez votre dette globale en remboursant les comptes de crédit. Idéalement, vous ne devriez jamais utiliser plus de 50 % de vos limites de crédit sur tous les comptes.

- Réduire le nombre total de comptes. Même si vous remboursez vos comptes, ces limites de crédit ouvertes pourraient être problématiques. Pourquoi? Parce que vous avez toujours accès à ce crédit. Remboursez certains comptes et fermez-les. Laissez une carte de crédit et un compte de magasin ouverts afin de prouver que vous êtes doué pour payer vos comptes à temps.

Que faut-il pour acheter une maison ?

L'achat d'une maison implique beaucoup de paperasse, mais vous n'avez pas à vous déplacer beaucoup. Vous trouverez une maison qui vous plaît et ferez une offre. Nous recommandons de soumettre l'offre à l'obtention d'un prêt hypothécaire à 80 % ou 90 %. De cette façon, si la banque dit qu'elle prêtera jusqu'à 60 %, vous avez une sortie légale.

Une fois que le vendeur accepte l'offre, celle-ci est mise sous séquestre. Vous devrez trouver l'argent pour le transfert et les droits de timbre s'ils ne sont pas inclus dans le montant du prêt.

Les États les plus chers où vivre

Et maintenant que nous connaissons toutes les bases, plongeons directement dans les faits et chiffres spécifiques.

1. Hawaï

(Source : Zillow)

- Valeur moyenne de la maison :614 800 $

- Paiement mensuel :3 529 $

- Salaire mensuel nécessaire :11 763 $

De quel revenu avez-vous besoin pour acheter une maison à Hawaï ? Si vous souhaitez déménager à Hawaï, vous feriez mieux de commencer à économiser le plus tôt possible. Il se classe en tête de notre liste en termes de salaire requis. Il y a des propriétés moins chères sur l'île, mais vous devriez gagner au moins 11 760 $ par mois pour vous mettre sur de bonnes bases.

De plus, le comté de Maui a également été nommé parmi les comtés les plus chers des États-Unis. Vous devrez considérer où la maison est placée. Est-ce dans une zone de lave active ? Si c'est le cas, le financement est difficile à trouver. Les zones de la zone 9 sont celles qui n'ont eu aucune éruption depuis 60 000 ans.

Le taux hypothécaire sur 30 ans, à 6,69 %, est resté le même en novembre 2019.

2. Washington, DC

(Source : Zillow)

- Valeur moyenne de la maison :563 400 $

- Paiement mensuel :3 238 $

- Salaire mensuel nécessaire :10 793 $

Les propriétés ici sont chères. Mais encore une fois, Washington, DC est connu comme le meilleur État pour être payé.

Il existe de nombreuses maisons de grande valeur dans la région, certaines se vendant jusqu'à 15 millions de dollars. Selon les experts, il existe encore des opportunités de logement. Mais trouver la bonne affaire peut signifier tempérer vos attentes. Si vous êtes patient, vous pourriez même avoir de la chance.

Le taux des crédits immobiliers sur 30 ans est passé de 3,63% à 3,62% en novembre 2019.

3. Californie

(Source :Zillow)

- Valeur moyenne de la maison :548 600 $

- Paiement mensuel :3 154 $

- Salaire mensuel nécessaire :10 513 $

La Californie est connue comme l'État comptant le plus de milliardaires.

Sunny California possède l'un des plus grands marchés immobiliers du pays. Combien faut-il gagner pour acheter une maison en Californie ? Cela dépend de l'endroit où vous achetez, mais misez sur au moins 10 000 $ par mois. La demande est élevée, en particulier à San Francisco, San Jose, San Francisco et San Diego. Les propriétés dans les grandes villes ont tendance à se vendre rapidement. Si vous voyez beaucoup de choses, prenez-les avant que quelqu'un d'autre ne le fasse.

4. Massachusetts

(Source :Zillow)

- Valeur moyenne de la maison :407 400 $

- Paiement mensuel :2 195 $

- Salaire mensuel nécessaire :7 316 $

Le marché immobilier du Massachusetts n'a cessé de croître. La demande dépasse rapidement l'offre, ce qui pousse les prix de l'immobilier à la hausse. Les conditions d'obtention d'un prêt immobilier sont assez strictes dans le Pilgrim State, alors assurez-vous que vos finances sont en bon état avant de postuler.

À 3,6 %, le taux des prêts hypothécaires sur 30 ans est resté le même en novembre 2019.

5. Washington

(Source :Zillow)

- Valeur moyenne de la maison :388 400 $

- Paiement mensuel :2 095 $

- Salaire mensuel nécessaire :6 983 $

L'Evergreen State connaît également une reprise du marché immobilier, avec un coût de la vie supérieur à la moyenne nationale. Le coût des propriétés contribue de manière significative à ce coût de la vie plus élevé. La région métropolitaine de Seattle est la zone la plus populaire de l'État, ce qui a un effet sur le salaire nécessaire pour acheter une maison.

Le taux des crédits immobiliers sur 30 ans est passé de 3,68% à 3,59% en novembre 2019.

6. Colorado

(Source :Zillow)

- Valeur moyenne de la maison :378 300 $

- Paiement mensuel :2 042 $

- Salaire mensuel nécessaire :6 806 $

Le marché immobilier du Colorado a été sain au cours des dernières années. Les experts s'attendaient à ce que la bulle éclate, mais il semble qu'ils se soient trompés. Le style de vie et la grande situation économique de l'État sont très attrayants pour les acheteurs potentiels.

Le taux des crédits immobiliers sur 30 ans est passé de 3,63% à 3,65% en novembre 2019.

7. Oregon

(Source :Zillow)

- Valeur moyenne de la maison :346 300 $

- Paiement mensuel :1 873 $

- Salaire mensuel nécessaire :6 243 $

Combien d'argent devriez-vous avoir pour acheter une maison dans l'Oregon ? Vous envisagez environ 300 000 $ dans les grandes villes. Le marché du logement de Beaver State a connu une croissance rapide au cours des dernières années. En 2015, la valeur moyenne des maisons était de 239 000 $. Depuis, elle a augmenté de près de 6 %. Et ce n'est pas tout - les recherches indiquent que le marché immobilier va croître davantage.

Cela dit, ça ralentit. Pour l'instant, cependant, il s'agit toujours d'un marché d'acheteurs.

Le taux hypothécaire sur 30 ans, à 3,65 %, est resté le même en novembre 2019.

8. New-Jersey

(Source :Zillow)

- Valeur moyenne de la maison :327 800 $

- Paiement mensuel :1 775 $

- Salaire mensuel nécessaire :5 916 $

C'est un autre domaine où il y a eu une croissance décente au cours des dernières années. Cependant, la croissance n'a pas été constante. Entre 2015 et 2019, la valeur moyenne des propriétés a augmenté de 16,58 %. Cela dit, la demande de logements est relativement stable. Le pourcentage de maisons neuves construites depuis 2000 n'est que de 11,3 %, ce qui indique que l'offre est équilibrée. Le Garden State a les impôts fonciers les plus élevés des États-Unis.

Le taux des crédits immobiliers sur 30 ans est passé de 3,65% à 3,70% en novembre 2019.

9. Alaska

(Source :Zillow)

- Valeur moyenne de la maison :315 900 $

- Paiement mensuel :1 713 $

- Salaire mensuel nécessaire :5 710 $

L'économie de l'Alaska est en récession depuis 2015. Ce qui est intéressant à ce sujet, c'est que cela n'a pas eu d'impact sur le revenu nécessaire pour acheter une maison. Normalement, nous nous attendrions à voir les prix de l'immobilier baisser. Ce que nous constatons, cependant, c'est que les prix sont stables. Donc, il n'y a pas de croissance énorme dans cet état, mais il n'y a pas non plus de grosses baisses de la valeur de la propriété.

Le taux hypothécaire sur 30 ans, à 3,60 %, est resté le même en novembre 2019.

10. New-York

(Source :Zillow)

- Valeur moyenne de la maison :303 600 $

- Paiement mensuel :1 648 $

- Salaire mensuel nécessaire :5 493 $

Ces derniers mois, les médias ont rapporté que le marché immobilier new-yorkais était en « chute libre ». Cela a peut-être provoqué une certaine panique, mais les experts s'accordent à dire que cela simplifie à l'extrême le cas. En fait, les experts prédisent un ajustement des prix de l'immobilier depuis la fin de 2015.

Le marché immobilier était au plus haut en 2015. L'éclatement de la bulle était inévitable. Et maintenant que c'est le cas, c'est le bon moment pour ceux qui souhaitent acheter une propriété et profiter des revenus légèrement inférieurs nécessaires pour acheter une maison.

Le taux des crédits immobiliers sur 30 ans est passé de 4,43 % à 4,41 % en novembre 2019.

11. Nevada

(Source :Zillow)

- Valeur moyenne de la maison :292 300 $

- Paiement mensuel :1 588 $

- Salaire mensuel nécessaire :5 293 $

De combien de salaire ai-je besoin pour acheter une maison dans le Nevada? Cela dépend de l'endroit où vous achetez. Les prix de l'immobilier à Las Vegas sont élevés. La valeur des propriétés au Nevada a augmenté de 64,34 % au cours des cinq dernières années. Un tiers des maisons de l'État ont été construites après 2000. C'est grâce à l'augmentation de la demande et à la diminution de l'offre. En regardant les statistiques des cinq dernières années, il est clair que le marché commence à atteindre sa maturité maximale. Un ajustement des valeurs est donc imminent.

À 3,66 %, le taux des prêts hypothécaires sur 30 ans est resté le même en novembre 2019.

12. Maryland

(Source :Zillow)

- Valeur moyenne de la maison :288 700 $

- Paiement mensuel :1 569 $

- Salaire mensuel nécessaire :5 230 $

Les valeurs foncières dans le Maryland sont relativement stables. Les valeurs globales ne se sont appréciées que de 17,6 % depuis 2015. Les propriétés de l'État se vendent relativement rapidement, ce qui montre qu'il y a beaucoup de demande. L'État a plus qu'assez de propriétés pour les investisseurs. Le marché se renforce et dans les premiers stades d'une reprise. La réponse à la question « Combien devez-vous gagner pour acheter une maison ? » est beaucoup moins que dans de nombreux autres États.

Le taux des crédits immobiliers sur 30 ans est passé de 3,58% à 3,56% en novembre 2019.

13. Rhode Island

(Source :Zillow)

- Valeur moyenne de la maison :283 000 $

- Paiement mensuel :1 539 $

- Salaire mensuel nécessaire :5 130 $

Rhode Island fait face à une crise du logement. Ce n'est pas qu'il n'y a pas assez de propriétés, mais plutôt que ces propriétés ne sont pas abordables pour la plupart. Il y a eu un regain d'intérêt pour les maisons de démarrage, peut-être en réponse aux prix élevés des logements. Cela dit, il est difficile pour une famille à faible revenu de s'offrir sa propre maison ici. Assurez-vous d'avoir le salaire de base nécessaire pour acheter une maison avant de faire une offre.

Le taux hypothécaire sur 30 ans, à 3,65 %, est resté le même en novembre 2019.

14. New Hampshire

(Source :Zillow)

- Valeur moyenne de la maison :278 700 $

- Paiement mensuel :1 516 $

- Salaire mensuel nécessaire :5 053 $

La valeur des propriétés s'est appréciée de 29,03 % au cours des cinq dernières années. Les impôts fonciers du New Hampshire sont les troisièmes les plus élevés du pays. Le marché immobilier est solide et la demande de maisons est élevée. L'État est attrayant pour les investisseurs - les taux de criminalité sont plus bas et le taux de chômage est meilleur que la moyenne.

Le taux hypothécaire sur 30 ans, à 3,63 %, est resté le même en novembre 2019.

15. Idaho

(Source :Zillow)

- Valeur moyenne de la maison :268 900 $

- Paiement mensuel :1 465 $

- Salaire mensuel nécessaire :4 883 $

La valeur des propriétés dans l'État s'est appréciée de 55,57 % au cours des cinq dernières années. Le marché immobilier est solide. Environ un quart des maisons ont été construites après 2000, ce qui indique que l'offre est limitée. Quel revenu faut-il pour acheter une maison dans l'Idaho ? Nous dirions travailler sur un chiffre d'au moins 4 000 $.

Le taux hypothécaire sur 30 ans, à 3,57 %, est resté le même en novembre 2019.

16. Virginie

(Source :Zillow)

- Valeur moyenne de la maison : 260 700 $

- Paiement mensuel :1 421 $

- Salaire mensuel nécessaire :4 736 $

La valeur des propriétés en Virginie s'est appréciée de 19,4 % au cours des cinq dernières années. Environ un cinquième des maisons ont été construites depuis 2000. Le marché du logement est actif et il y a une forte demande pour des propriétés convenables. Virginia est une alternative abordable en ce qui concerne le revenu nécessaire pour acheter une maison.

Le taux des crédits immobiliers sur 30 ans est passé de 3,68% à 3,66% en novembre 2019.

17. Arizona

(Source :Zillow)

- Valeur moyenne de la maison :254 600 $

- Paiement mensuel :1 389 $

- Salaire mensuel nécessaire :4 630 $

La valeur des propriétés s'est appréciée de 42,87 % depuis 2015. Environ un tiers de toutes les maisons ont été construites depuis 2000. Le marché ici est soumis à des fluctuations, et le développement est donc une sorte d'arrêt-départ. La raison de ces fluctuations est l'évolution de la population.

Le taux hypothécaire sur 30 ans, à 3,77 %, est resté le même en novembre 2019.

18. Connecticut

(Source :Zillow)

- Valeur moyenne de la maison :243 800 $

- Paiement mensuel :1 332 $

- Salaire mensuel nécessaire :4 440 $

La valeur des propriétés s'est appréciée de 8,6 % au cours des cinq dernières années. Les maisons neuves construites depuis 2000 ne représentent que 8,5 % des statistiques. En effet, l'État constitutionnel est l'un des États les plus petits et les plus développés. Combien dois-je gagner pour acheter une maison dans le Connecticut ? Près de 4 500 $ par mois.

Le taux hypothécaire sur 30 ans, à 3,59 %, est resté le même en novembre 2019.

19. Minnesota

(Source :Zillow)

- Valeur moyenne de la maison :238 300 $

- Paiement mensuel :1 303 $

- Salaire mensuel nécessaire :4 343 $

La valeur des propriétés s'est appréciée de 29,59 %. La zone métropolitaine de Minneapolis-St Paul est la plus populaire de l'État. Les prix de l'immobilier y sont donc élevés. Le marché immobilier est robuste et les propriétés ne tardent pas à se vendre en moyenne. De quel revenu ai-je besoin pour acheter une maison dans le Minnesota ? Le Minnesota est l'une des options les plus abordables de notre liste, à moins de 5 000 $.

Le taux des crédits immobiliers sur 30 ans est passé de 3,64% à 3,61% en novembre 2019.

20. Montana

(Source :Zillow)

- Valeur moyenne de la maison :236 900 $

- Paiement mensuel :1 296 $

- Salaire mensuel nécessaire :4 320 $

La valeur des propriétés s'est appréciée de 28,79 % au cours des cinq dernières années. L'appréciation au cours des dix dernières années est de 27% et également parmi les plus élevées du pays. Environ un cinquième environ des maisons du comté ont été construites depuis 2000.

Le taux hypothécaire sur 30 ans, à 3,62 %, est resté le même en novembre 2019.

Conclusion

J'espère que vous avez trouvé notre liste informative. Nous avons essayé de répondre à des questions courantes telles que « Combien dois-je économiser pour acheter une maison ? » et vous donner des conseils solides sur la façon d'améliorer votre pointage de crédit. S'il y a une leçon que vous en retirez, nous espérons que c'est que les achats immobiliers ne doivent pas être précipités.

Maintenant, cela peut être difficile lorsque vous êtes tout excité à l'idée d'avoir votre propre logement. Il peut sembler idiot d'attendre. Mais, si vous avez une mauvaise cote de crédit ou pas assez pour un dépôt, il serait préférable d'attendre.

Voici l'essentiel :

Le financement hypothécaire ne se limite pas à garantir que vous disposez du revenu nécessaire pour acheter une maison. Les conséquences d'une mauvaise décision ici sont graves. Si vous ne respectez pas votre hypothèque, votre maison sera reprise. Et les cotations défavorables liées aux obligations restent dans le système jusqu'à 30 ans. Dans cet esprit, il vaut la peine d'être plus prudent ici.

-

Est-ce moins cher d'acheter ou de construire une maison ?

Si vous êtes à la recherche dune maison abordable, vous vous demandez peut-être sil est moins cher de construire votre propre maison ou dacheter une maison existante. Pour ceux qui ont tenté une rén

-

Est-il plus intelligent de louer ou d'acheter une maison ?

Il arrive un moment dans la vie où vous pouvez vous demander :« Dois-je continuer à louer ou dois-je acheter ma propre maison ? Aussi anodine quune question puisse paraître, de nombreux facteurs entre

Finances personnelles

- Comment louer une maison pour acheter une autre maison

- Comment acheter une maison à un membre de la famille

- Comment acheter une maison à louer

- Comment acheter une maison par le biais de votre entreprise

- Comment acheter une maison à un vendeur privé

- Acheter une maison dans un marché immobilier chaud

- États les moins chers pour acheter une maison

- Le marché du logement actuel – Louer ou acheter ?

- Quel est le bon moment pour acheter une maison ?

-

Où acheter des Altcoins

Où acheter des Altcoins La question commune que chaque investisseur pose est : Où est largent intelligent ? Cette pensée se traduit souvent par :Quel actif numérique renversera Bitcoin en tant que leader du marché des cryp...

-

Quel pointage de crédit est nécessaire pour acheter une maison ?

Quel pointage de crédit est nécessaire pour acheter une maison ? La location dune maison ou dun appartement comporte plusieurs avantages, comme un engagement minimal à vivre au même endroit. Après un certain point, cependant, la plupart des gens veulent senraciner ...