Qu'est-ce que l'APR et comment est-il calculé ?

Si vous avez déjà demandé une carte de crédit, vous avez probablement vu l'acronyme "APR". Ce terme, qui signifie taux annuel effectif global, est important pour savoir si vous ouvrez votre première ligne de crédit ou si vous obtenez un prêt hypothécaire. Si vous vous êtes déjà demandé ce qu'est l'APR, en quoi il diffère du taux d'intérêt et ce qu'il influence, vous êtes au bon endroit. Lisez la suite de notre guide complet sur l'APR et comment il est calculé.

Qu'est-ce que l'APR ?

En termes simples, l'APR est le prix que vous paierez pour emprunter de l'argent chaque mois. L'APR est exprimé en pourcentage et s'applique à de nombreux types de prêts et de produits financiers, y compris les prêts hypothécaires, les cartes de crédit et les prêts automobiles. Contrairement au taux d'intérêt, l'APR tient compte de plusieurs facteurs d'un prêt ou d'une marge de crédit, y compris le taux d'intérêt lui-même et les frais financiers. APR exprime essentiellement à quoi ressemblera le coût total de l'emprunt pour vous.

Comment fonctionne l'APR ?

Le TAP est exprimé sous la forme d'un taux annuel qui influe sur le montant que vous devrez à votre prêteur en intérêts si vous avez un solde sur votre prêt ou marge de crédit. APR appliquera un certain montant d'intérêts à votre solde jusqu'à ce que la dette soit entièrement payée. Ainsi, si vous devez 300 $ sur votre facture de carte de crédit, des intérêts vous seront facturés en fonction de votre TAP chaque mois jusqu'à ce que ces 300 $ (plus les nouveaux intérêts) soient remboursés.

Si vous payez toujours votre facture de carte de crédit chaque mois, l'APR n'aura probablement pas d'impact sur vous car vous n'aurez pas être facturé tout intérêt sur votre solde courant de 0 $. Il est possible que vous obteniez également un délai de grâce de votre prêteur pour les nouveaux achats sans intérêt si vous remboursez votre solde mensuel à temps.

Quels sont les différents types d'APR ?

APR peut avoir un impact sur vous de différentes manières, et selon votre prêt ou votre carte de crédit, il peut vous être appliqué pour différentes choses. Passons en revue certains des différents types d'APR que vous pouvez rencontrer.

TAP pour les prêts bancaires :TAP à taux fixe vs. TAP variable

Lorsque vous empruntez de l'argent, vous rencontrez un TAP fixe ou variable. Le type avec lequel vous finissez par traiter peut avoir un impact important sur vos finances, car il détermine si votre APR reste le même tout au long de votre prêt ou fluctue.

TAP à taux fixe

Si votre TAEG est fixe, il restera généralement le même pendant toute la durée de votre prêt. Cela rend le paiement de vos dettes un peu plus prévisible; vous aurez toujours une bonne idée de ce que sera votre paiement.

Cependant, cela ne signifie pas qu'un APR fixe ne changera jamais. Parfois, un événement déclenchera une augmentation. Si cela se produit, votre prêteur ou fournisseur de carte de crédit doit vous aviser que votre taux va changer. Par exemple, si vous effectuez un paiement en retard sur le solde de votre carte de crédit, votre fournisseur peut augmenter votre APR jusqu'à ce que l'on appelle un APR de pénalité.

TAP variable

Si votre TAEG est variable, cela signifie qu'il est lié à un autre taux, généralement un taux préférentiel basé sur le taux des fonds fédéraux, ce qui le rend globalement plus ou moins cher à emprunter de l'argent aux États-Unis. Avec un TAP variable, vous pourriez payer plus ou moins d'intérêts au fil du temps. Cela peut rendre la budgétisation des paiements mensuels de prêt ou de carte de crédit un peu plus compliquée, car cela ajoute une certaine imprévisibilité à votre situation financière.

TAP pour les cartes de crédit

En plus d'être fixe ou variable, vous pouvez également rencontrer différents APR à des fins différentes. Si vous avez une carte de crédit, vous pourriez être touché par plusieurs APR différents en fonction de la façon dont vous utilisez votre crédit. Voici quelques types de TAP de carte de crédit à connaître :

- TAP d'achat : Ce taux est appliqué aux achats que vous effectuez avec votre carte de crédit. Si vous avez un solde courant à la fin du mois, ce TAP détermine le montant des intérêts qui vous seront facturés.

- TAP de transfert de solde : Certaines cartes de crédit vous permettent de transférer votre dette d'une autre carte à la leur. Un TAP de transfert de solde détermine le montant qui vous sera facturé pour transférer cette dette.

- TAP d'introduction : Un APR d'introduction est un taux promotionnel qui est utilisé pour inciter les emprunteurs à utiliser leurs services. Cela peut permettre aux nouveaux clients de payer 0 % d'intérêts sur les achats pendant une durée limitée ou tout autre bonus similaire.

- TAP de l'avance de fonds : Une avance de fonds vous permet d'emprunter de l'argent sur votre marge de crédit plutôt que d'utiliser ce crédit pour des achats spécifiques. Dans ce cas, un TAP d'avance de fonds détermine ce qui vous sera facturé en termes de frais et d'intérêts pour emprunter cet argent.

- Pénalité APR : Une pénalité APR est un taux élevé qui est généralement appliqué aux emprunteurs qui ont violé les conditions de leur prêt ou crédit d'une manière ou d'une autre. Si vous n'effectuez pas de paiements mensuels, une pénalité APR peut être appliquée au solde de votre compte.

Quels facteurs influencent l'APR ?

APR peut varier énormément, avec des taux de 12 % ou moins et même de 29 % ou plus à l'autre extrémité du spectre. Les taux auxquels vous pouvez prétendre dépendront de nombreux facteurs, notamment le taux préférentiel utilisé par votre banque ou institution financière, votre pointage de crédit et bien plus encore. Passons en revue quelques éléments susceptibles d'avoir un impact sur votre TAP.

Cote de crédit

Lors de l'obtention d'un prêt ou d'une marge de crédit, la cote de crédit d'un emprunteur est examinée pour déterminer le risque qu'il pourrait y avoir à lui prêter. Avec un pointage de crédit plus élevé, comme 740 ou même 800 par exemple, vous serez probablement admissible à certains des taux les plus bas offerts par votre prêteur puisqu'il a la preuve que vous remboursez vos dettes et ne sera pas un passif financier.

Avec un pointage de crédit inférieur, en particulier inférieur à 580, vous verrez probablement des APR beaucoup plus élevés qui vous seront proposés. Des APR plus élevés sont destinés à protéger votre prêteur en cas de risque financier en cas de défaut de paiement.

Type de taux d'intérêt

Le type d'APR auquel vous postulez, c'est-à-dire fixe ou variable, aura également un impact sur le pourcentage élevé ou bas. Les TAP fixes ont tendance à être un peu plus élevés mais resteront constants, tandis que les TAP variables peuvent être initialement plus bas mais risquent d'augmenter avec les fluctuations du marché.

Durée du prêt

Si vous obtenez un prêt, la durée du prêt aura également un impact sur votre TAP. Plus la durée de votre prêt est longue, plus votre taux d'intérêt et votre APR seront bas. Les prêts plus longs sont moins risqués que les prêts courts et le reflètent dans leur TAP. Avec un prêt à court terme, les prêteurs courent le risque que les emprunteurs ne soient pas en mesure de rembourser leur prêt dans un délai plus court. Pour cette raison, vous pouvez vous attendre à voir des TAP plus élevés sur les prêts à court terme.

Acompte

En ce qui concerne l'obtention d'un prêt hypothécaire, le montant de l'acompte que vous êtes en mesure de verser peut également avoir un impact sur votre TAP. Si vous pouvez vous permettre de verser un acompte important qui réduirait vos versements hypothécaires mensuels, les prêteurs pourraient vous considérer comme un risque financier moindre et pourraient vous proposer un taux inférieur en réponse.

Échéancier de paiement

Le temps qu'il vous faudra pour rembourser un prêt aura également un impact sur votre TAEG. Comme nous l'avons mentionné ci-dessus, les durées de prêt plus longues s'accompagnent généralement d'un TAP inférieur. Le calendrier de vos paiements pendant la durée de votre prêt a également une influence. Votre paiement mensuel est réparti entre votre solde principal et les intérêts du prêt ; votre échéancier de paiement est le nombre de versements qu'il vous faudra pour rembourser le prêt. Le montant que vous payez pour les intérêts pourrait être globalement inférieur si vous effectuez des paiements toutes les deux semaines ou des paiements mensuels plus importants que votre minimum requis.

Points et récompenses

Si vous obtenez une carte de crédit qui offre des récompenses spectaculaires ou des systèmes d'échange de points, faites attention :ces cartes sont souvent associées à des APR plus élevés. Si votre carte vous accorde une remise en argent sur tous les achats, les récompenses de voyage ou d'autres incitations intéressantes, vous vous retrouverez probablement avec un TAP plus élevé pour tenir compte de ces coûts.

Emplacement

L'emplacement a également un impact sur votre TAP, en particulier si vous obtenez un prêt hypothécaire. Différents États et gouvernements locaux peuvent avoir des lois et réglementations différentes qui pourraient avoir un impact sur les frais et autres coûts divers que vous finirez par payer, modifiant ainsi votre TAP également.

Où pouvez-vous trouver le TAEG d'une offre de crédit ?

La Truth in Lending Act (TILA) exige que les prêteurs divulguent le TAP d'un prêt ou d'une carte de crédit avant que l'emprunteur puisse signer tout type de contrat. Lorsque vous magasinez pour des cartes de crédit, vous devriez être en mesure de voir à l'avance dans l'offre quel est le TAP de chaque carte afin de pouvoir comparer les coûts de différents prêteurs.

Si vous avez déjà une carte de crédit et que vous ne savez pas quel est votre APR, il existe plusieurs façons de peut le découvrir. Il devrait figurer sur votre relevé mensuel, mais vous pouvez également le trouver en vous connectant à votre compte en ligne et en consultant les détails de votre marge de crédit.

Pourquoi votre APR est-il élevé ?

Si vous avez vérifié le TAP de votre carte de crédit ou de votre prêt par curiosité et que vous avez été surpris de son niveau, vous n'êtes pas seul. De nombreux emprunteurs ne savent pas pourquoi leur APR est plus élevé qu'ils ne le pensaient. Passons en revue quelques raisons pour lesquelles votre taux pourrait être plus élevé.

Type de prêt

Si vous avez un prêt, il peut s'accompagner d'un TAP plus élevé s'il est considéré comme un investissement « à risque ». Par exemple, les prêts non garantis comme certains prêts personnels ont souvent des APR plus élevés car ils ne sont adossés à aucune sorte de garantie. Les prêts garantis, en revanche, sont généralement assortis d'un TAP inférieur, car le prêt est garanti par une partie de votre propriété, telle qu'une maison ou une voiture, qui peut être saisie et vendue si vous ne parvenez pas à effectuer les paiements.

Les cartes de crédit sont souvent associées à des TAP plus élevés pour la même raison que les prêts non garantis :rien ne prouve que vous êtes va effectuer vos paiements à temps. Il existe cependant des cartes de crédit sécurisées qui vous permettent de prépayer le montant de votre ligne de crédit que votre prêteur détiendra en garantie. Étant donné que votre prêteur a un moyen de récupérer ses pertes, si vous arrêtez d'effectuer des paiements, ces cartes ont tendance à avoir des TAP inférieurs.

Cela dit, l'APR d'achat par carte de crédit n'aura même pas d'importance si vous remboursez entièrement votre solde chaque mois depuis que vous avez gagné 't être facturé sur un solde courant.

Faible cote de crédit

Si vous avez un crédit imparfait, votre pointage de crédit pourrait contribuer à un TAP élevé. Votre pointage de crédit montre aux prêteurs comment vous avez géré vos dettes dans le passé, et si vos antécédents financiers ont été un peu difficiles, les prêteurs peuvent ne vous qualifier que pour les cartes de crédit et les prêts avec un TAP élevé pour compenser le risque de prêt.

L'endettement

Les prêteurs examinent également votre ratio d'endettement, ou DTI, pour déterminer votre TAP. Votre DTI mesure le montant de vos dettes par rapport au montant d'argent que vous ramenez à la maison à la fin de la journée. Si vous avez trop de dettes, les prêteurs peuvent être moins disposés à vous laisser emprunter de l'argent parce que vous êtes plus susceptible de ne pas effectuer de paiements. La plupart des prêteurs préfèrent que votre DTI soit inférieur à la fourchette de 40 %, mais il est important de noter que plus votre DTI est bas, plus l'APR peut vous être proposé.

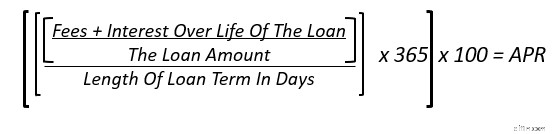

Comment calculer le TAEG

Grâce à la Truth in Lending Act, les prêteurs doivent divulguer votre APR avant que vous obteniez un prêt ou une carte de crédit. Si un prêteur ne vous montre pas votre futur APR, vous ne devriez pas travailler avec lui. Si vous souhaitez calculer vous-même votre APR pour quelque raison que ce soit, vous pouvez utiliser cette formule.

Par exemple, supposons que vous retiriez un prêt personnel de 5 000 $ et vous avez 12 mois pour le rembourser, soit 365 jours. Des frais de montage de 350 $ vous sont facturés et vous paierez environ 163 $ d'intérêts sur la durée du prêt avec un taux d'intérêt de départ de 6 %.

Si vous additionnez vos frais et intérêts, vous obtiendrez 513 $, que vous pourrez diviser par le montant du prêt ( 5 000 $) pour obtenir 0,1026. Divisez cela par la durée du prêt en jours (365) et vous obtiendrez 0,0002811. Si vous multipliez cela par 365 puis 100, vous obtiendrez votre montant APR final d'environ 10,26 %.

FAQ sur le taux annuel effectif global

Toujours confus à propos de l'APR ? Voici quelques questions courantes concernant le taux de pourcentage annuel et nos réponses.

Comment l'APR fonctionne-t-il avec les calculs ARM ?

« ARM » est un acronyme pour prêt hypothécaire à taux variable. Un ARM a un taux d'intérêt qui s'ajuste et change après une période fixe. Ces prêts sont généralement nommés pour le nombre d'années pendant lesquelles ils conservent un taux fixe, puis pour la période de temps qui s'écoule entre chaque changement de taux. Ainsi, un ARM 5/6 conserverait le même taux initial pendant 5 ans, puis s'ajusterait tous les 6 mois après.

Comme il n'est pas possible de prédire exactement ce qui se passera avec le marché et comment cela affectera votre taux d'intérêt, APR est pas un outil particulièrement utile pour calculer combien il vous en coûtera pour emprunter sur la durée de votre prêt avec un ARM.

Quelle est la différence entre APR et APY ?

Si vous avez entendu parler d'APY, vous vous demandez peut-être en quoi il diffère d'APR. APY signifie rendement annuel en pourcentage et mesure le montant d'argent ou les intérêts gagnés ou payés sur une base annuelle après avoir pris en compte les intérêts composés. Contrairement à APR, qui est utile pour calculer le coût d'emprunt, APY est utilisé pour calculer le taux de rendement gagné sur un investissement, en supposant que vous n'ajoutez ni ne diminuez le montant initial investi. Vous verrez APY répertorié lorsque vous ouvrirez un nouveau compte d'épargne - utilisez-le comme guide pour comprendre combien d'intérêts vous gagnerez en laissant de l'argent sur le compte.

Comment le TAP tient-il compte des intérêts composés ?

Réponse courte :ce n'est pas le cas. L'APR ne tient compte que des intérêts simples. Si vous envisagez un investissement ou une autre entreprise financière avec des intérêts composés, il est préférable d'utiliser APY pour ces calculs.

Comment puis-je réduire le TAP de mes cartes de crédit ?

Si vous cherchez à réduire votre TAP, la meilleure façon de le faire est d'améliorer votre santé financière. Cela signifie effectuer tous vos paiements à temps, des versements hypothécaires aux prêts étudiants. Pour vous assurer de ne jamais manquer un paiement, c'est une bonne idée de vous inscrire à un système de paiement automatique si cela est disponible pour vous.

Vous devriez également vous efforcer de rembourser vos dettes pour diminuer votre DTI et améliorer votre pointage de crédit. Un pointage de crédit plus élevé et un DTI plus bas montreront aux prêteurs que vous êtes un emprunteur fiable et les rendront plus susceptibles de vous accorder un TAP inférieur.

L'essentiel

APR peut sembler compliqué au début, mais une fois que vous avez appris ce qu'est le taux annuel en pourcentage et comment il fonctionne, il est facile à calculer et à utiliser pour acheter la meilleure carte de crédit ou prêt. L'APR est une chose importante à comprendre pour vous assurer d'avoir toujours une vue d'ensemble lorsque vous demandez un prêt ou une nouvelle ligne de crédit. Le taux d'intérêt ne raconte pas toujours toute l'histoire - parfois, le TAP peut vous indiquer des frais et des coûts élevés qui pourraient rendre un prêt plus cher qu'il n'y paraît.

Si vous cherchez à acheter une maison et que vous souhaitez connaître les tarifs auxquels vous pourriez avoir droit, obtenez commencé avec Rocket Mortgage ® aujourd'hui.

-

Qu'est-ce qu'e-OSCAR et comment ça marche ?

Si vous avez le temps ou lintérêt den savoir plus sur le monde de lévaluation du crédit, vous constaterez que lindustrie regorge de jargon et dacronymes. Vous ne comprenez peut-être pas la significati

-

Qu'est-ce qu'un APR de pénalité et comment l'éviter ?

Les APR de pénalité peuvent rendre plus difficile le remboursement de votre dette de carte de crédit. Aujourdhui, nous expliquons ce quest une pénalité APR et comment léviter. Avez-vous déjà été

Finances personnelles

- Qu'est-ce qu'une pension et comment est-elle calculée ?

- 401(k):Qu'est-ce que c'est et comment ça marche

- Dépôt direct :qu'est-ce que c'est et comment le configurer ?

- La relance économique :qu'est-ce que c'est et comment ça marche ?

- Taux de rendement minimal :qu'est-ce que c'est et comment est-il utilisé ?

- Qu'est-ce qu'un guichet automatique et comment l'utiliser ?

- Crédit sur revenu gagné (EIC) :qu'est-ce que c'est et comment ça marche ?

- Règle du 72 :qu'est-ce que c'est et comment ça marche ?

- Qu'est-ce que l'APY et comment est-il calculé ?

-

Qu'est-ce que l'utilisation du crédit et comment cela affecte votre pointage de crédit

Qu'est-ce que l'utilisation du crédit et comment cela affecte votre pointage de crédit Votre pointage de crédit est lun des chiffres les plus importants de votre vie. Cela affecte si vous êtes approuvé pour un prêt ou une carte de crédit. Les cotes de crédit déterminent également le mon...

-

Qu'est-ce qu'un Rapid Rescore et comment ça marche ?

Qu'est-ce qu'un Rapid Rescore et comment ça marche ? L’achat d’une maison est probablement l’achat le plus important que vous ferez probablement au cours de votre vie. Il nest donc pas surprenant que lensemble du processus puisse être une situation stre...