Le gouffre financier :briser le mythe du propriétaire heureux et riche

« Ci-gît Walter Fielding. Il a acheté une maison et ça l'a tué."

Cette citation, de la bouche du personnage de Tom Hanks dans la comédie de 1986 The Money Pit , pourrait résumer l'expérience d'accession à la propriété de millions d'Américains :désenchantée, frustrante, coûteuse. Et peut-être ruineux.

Le rêve américain promet que quiconque est prêt à travailler dur a une chance d'avoir une vie meilleure que celle de ses parents. Mais je crois que l'archétype du rêve américain a traditionnellement inclus certains attributs matériels :une voiture fiable, des vacances en famille et, bien sûr, sa propre maison, idéalement entourée d'une palissade blanche.

Bien sûr, cet archétype évolue, et rapidement.

Les générations plus âgées critiquent les jeunes Américains pour presque tout. Mais les tendances inspirées par la génération Y consistant à retarder (ou à éviter complètement) le mariage et l'accession à la propriété en banlieue au profit de carrières équilibrées, de voyages et de modes de vie urbains plus durables sont des facteurs susceptibles d'attirer particulièrement l'ire de votre oncle grincheux.

Bien sûr, il est facile pour nous, les jeunes Américains, de voir une nouvelle réalité. À une époque où les salaires stagnent, les coûts de l'éducation qui montent en flèche, le fardeau de la dette étudiante, les coûts de santé prohibitifs, la disparition des avantages sociaux et le spectre du changement climatique menaçant l'existence même des générations futures, pourquoi devrions-nous tous poursuivre sciemment un rêve matérialiste impliquant un investissement coûteux et McMansion de banlieue inefficace qui nécessite deux voitures énergivores pour parcourir de nombreux kilomètres de smog dans un trafic écrasant vers un travail d'entreprise dénué de sens ?

Selon une enquête de Bankrate menée en janvier 2019, près de la moitié des propriétaires ont des remords de l'acheteur. Parmi tous les propriétaires, 44 % ont des regrets. Parmi les Millennials, cependant, le nombre de propriétaires ayant des remords atteint le chiffre choquant de 63 %.

Bien que les propriétaires aient des regrets pour différentes raisons, y compris, par exemple, l'achat d'une maison trop grande ou trop petite, la principale raison de regretter l'achat était que l'entretien et les autres coûts liés à la possession de la maison se sont avérés plus chers que prévu. . Ah, Le gouffre financier.

Dans les sections qui suivent, nous allons jeter un œil à trois des mythes les plus répandus dans l'immobilier américain :que la propriété vous rend heureux, que la propriété vous rend riche et, enfin, que la location fait de vous une ventouse.

Ensuite, nous examinerons quelques exceptions et exposerons certaines des meilleures pratiques que vous pouvez utiliser - que vous soyez un acheteur potentiel ou un propriétaire actuel - pour prendre la meilleure décision possible ou, du moins, tirer le meilleur parti d'une situation ambiguë. situation.

Ceci est un article long et approfondi. Cela pourrait prendre jusqu'à 45 minutes pour passer. Restez avec moi, ça va être une lecture intéressante !

Mythe 1 :Le mythe du propriétaire heureux

Si vous avez le moindre doute que la culture populaire nous vend une vision du bonheur d'acheter une maison, passez une heure à regarder un certain nombre d'émissions de télévision sur HGTV et des dizaines d'autres réseaux tels que "Fixer Upper", "Home Town", "Property Brothers ", " Aimez-le ou listez-le ", et ainsi de suite.

Ces émissions mettent en vedette des hôtes exceptionnellement attrayants, issus de divers domaines de l'immobilier, de la construction et de la décoration intérieure, aidant les acheteurs aux yeux écarquillés à acheter, et souvent à rénover, la maison parfaite.

Comme toutes les télé-réalités, je crois que ces émissions immobilières brossent un tableau de l'accession à la propriété qui est au mieux irréaliste et au pire dangereux. En tant que personne qui a possédé trois maisons différentes et rénové une partie d'une, ces émissions m'exaspèrent pour de nombreuses raisons.

Rénover une maison coûte INCROYABLEMENT cher

Tout d'abord, la plupart des émissions présentent de jeunes couples avec des budgets casse-tête. (Comment, exactement, ces jeunes de 26 ans dans une petite ville américaine omniprésente ont-ils 800 000 $ à déposer?) Nous le découvrons rarement et nous nous demandons plutôt s'ils réussissent vraiment, s'il y a un fonds fiduciaire impliqué ils prennent simplement la décision potentiellement catastrophique de dépenser trop.

Vient ensuite l'illusion que vider une maison de ses montants et la reconstruire est un travail qui peut être achevé en quelques semaines avec un budget ridiculement modeste. Les coûts de rénovation indiqués sur ces salons représentent généralement la moitié, parfois moins, des devis que nous recevons pour des projets similaires.

Je suis prêt à admettre que je vis dans une région avec un petit bassin d'entrepreneurs et des coûts de construction plus élevés. Pourtant, les coûts de remodelage cités sur ces émissions sont incroyablement bas. Peu importe que les sociétés de production fournissent des équipes de travail 24 heures sur 24 et 7 jours sur 7 pour terminer les projets en un dixième du temps que le propriétaire moyen pourrait être en mesure de faire.

Il y a toujours des coûts cachés

S'il y a une once de réalité dans ces émissions de téléréalité, c'est que les animateurs reviennent souvent vers les acheteurs avec un long visage et les mots "donc il y a de mauvaises nouvelles".

Surprise, surprise, il y a presque toujours des frais cachés qui se cachent dans les murs d'une maison vieillissante. Ils peuvent aller de quelques milliers de dollars pour remplacer un sous-plancher pourri à des dizaines de milliers pour corriger un problème structurel ou recâbler toute une maison avec des travaux électriques dangereux.

Les émissions de rénovation domiciliaire ne nous montrent pas la réalité de la situation

Hormis ces défauts que je trouve à ces émissions, les émissions sont encore plus trompeuses à cause de ce qu'elles ne nous montrent jamais :

- Les acheteurs de maison décident ensemble du montant à dépenser pour la maison

- Quelle part du prix d'achat les propriétaires devront emprunter et quelle sera l'incidence du paiement hypothécaire correspondant sur leur budget mensuel

- Les coûts d'embauche de designers et d'entrepreneurs généraux pour superviser la rénovation. (De toute évidence, les émissions de télévision couvrent probablement cette dépense. Mais c'est un coût très réel et très important pour quiconque ne veut pas tout faire lui-même.)

- Quand les choses dépassent le budget, d'où vient l'argent ?

- Que se passe-t-il après la fin de l'émission ? La construction tient-elle ? Il est souvent évident que la rénovation rend une partie de la maison parfaite pour Pinterest, tout en laissant d'autres parties de la maison (parfois un niveau entier) intactes et non photographiées. Quelles autres réparations s'y cachent ? Combien coûtera l'entretien de l'aménagement paysager nouvellement installé ou de la piscine rénovée ? De combien la rénovation augmentera-t-elle les taxes foncières du propriétaire? (Les évaluations, après tout, fluctuent en fonction de l'état de la propriété.)

Maintenant, nous avons des choses plus importantes à couvrir ici que de démystifier la notion de réalité dans la télé-réalité. Mais j'appelle ces émissions de télévision sur l'amélioration de l'habitat pour illustrer l'illusion de l'heureux propriétaire qui choisit allègrement des échantillons de peinture et de tissu sans tenir compte des autres obligations de la vie quotidienne, sans parler de la réalité financière.

Comment l'accession à la propriété affecte notre bonheur

Il a été démontré à maintes reprises que plus d'argent rend, en fait, les gens plus heureux... mais seulement jusqu'à un certain point. Il y a un montant de revenu annuel avec lequel les gens sont mesurablement plus heureux que ceux qui gagnent moins. Le montant exact change selon la région en fonction du coût de la vie et au fil du temps avec l'inflation, mais j'ai vu qu'il se situait entre 45 000 $ et 70 000 $ par an.

Avec tout montant de revenu supérieur à ce montant, le bonheur continue d'augmenter progressivement, mais il atteint rapidement un plateau. On pourrait dire que quelqu'un qui gagne 150 000 $ par an est légèrement plus heureux que quelqu'un qui gagne 70 000 $ par an, mais quelqu'un qui gagne 1 million de dollars par an est presque imperceptiblement plus heureux que quelqu'un qui gagne 150 000 $, et par conséquent, à peine plus heureux que la personne qui gagne 70 000 $ !

Et pourtant, cette personne qui gagne 70 000 $ est beaucoup plus heureuse que quelqu'un qui ne gagne que 20 000 $ par an.

Cela ne devrait pas être une énorme surprise. Il est facile d'imaginer les sacrifices et les angoisses de vivre près ou en dessous du seuil de pauvreté (25 750 $ en 2019 pour une famille de quatre personnes). Pourtant, je pense que nous supposons tous que nous serions plus heureux avec plus de revenus que nous n'en avons aujourd'hui.

Cette psychologie se manifeste lorsque nous achetons une maison. Nous serions sûrement plus heureux avec un quartier plus agréable, un garage pour deux voitures, un peu de cour arrière, une chambre supplémentaire à utiliser comme bureau, un sous-sol fini.

Mais où s'arrête-t-il ? Serions-nous plus heureux avec une cuisine haut de gamme, avec un acre d'intimité, avec une piscine ? Que diriez-vous d'un home-gym complet, d'une salle de jeux ou d'une salle de cinéma ?

Prenons mon exemple

Si vous doutez de moi, laissez-moi vous expliquer que je suis la preuve vivante de cette erreur. Le succès de certaines parties de mon entreprise a rapidement augmenté la richesse de ma famille au cours des 10 dernières années. Et nous avons déménagé deux fois.

La première fois, nous sommes passés d'une maison modeste dans un quartier dense (pas d'intimité, pas de garage par exemple) à une maison moyenne dans un quartier plus huppé. Cette deuxième maison avait un bel emplacement avec un peu d'intimité et un garage, mais c'était aussi une vieille maison qui avait besoin de réparations, et nous y avons investi beaucoup d'argent.

Enfin, c'est la perspective d'investir beaucoup plus d'argent dans cette maison qui nous a conduits à notre maison actuelle qui, certes, est bien plus que ce dont nous avons besoin. Mais c'était aussi la maison qui répondait à tous nos désirs et nous évitait de dépenser des centaines de milliers de dollars de plus pour transformer notre ancienne maison en ce que nous voulions.

Je vis peut-être un exemple de ce à quoi je vous suggère de réfléchir à deux fois. Il y a bien des jours où je rêve d'avoir moins de maison à entretenir, à nettoyer, à payer des taxes foncières. Mais je suis également en mesure d'acheter la maison sans hypothèque et de payer les taxes et l'entretien.

Posséder une belle maison me rend-il malheureux ? Non, absolument pas. Mais est-ce que cela me rend plus heureux que de posséder une maison modeste ou même de louer un condo modeste ? Probablement pas. Bien qu'il y ait certainement des avantages à avoir l'intimité et les commodités haut de gamme dans notre maison actuelle, je vais vous dire que toute augmentation du bonheur que cela m'apporte est compensée par les dépenses et les obligations d'entretien.

Un autre exemple

Je n'ai pas encore vu d'exemple aussi poignant de cette absurdité que dans la saison 4, épisode 3 de Arrested Development, dans lequel Tobias et Lindsey décident d'acheter une maison avec l'aide d'un agent immobilier nommé James Carr, joué par Ed Helms.

Lindsey et Tobias expliquent à Carr qu'ils n'ont aucun actif, aucun revenu, aucun crédit et, honnêtement, aucune éthique de travail. Pas de problème, leur explique Carr. Il leur obtiendra un prêt NINJA (sans revenu, sans emploi ni actif). Ils finissent par acheter un McMansion de plus de 10 000 pieds carrés avec non pas une, mais deux guérites.

C'est une scène douloureusement drôle en partie parce que ce n'est pas aussi exagéré qu'il n'y paraît. Ce genre de chose s'est produit tous les jours au cours des années qui ont précédé la crise des prêts hypothécaires et la Grande Récession de 2008 qui a suivi.

Alors qu'aujourd'hui, les nouvelles lois fédérales et les nouvelles directives en matière de prêt pourraient limiter les prêts hypothécaires prédateurs les plus flagrants, les agents immobiliers et les courtiers en hypothèques continuent d'entraîner les acheteurs vers des maisons trop chères, car il n'y a aucune incitation à ne pas le faire.

Les agents immobiliers et les courtiers en hypothèques gagnent leur commission à la date de clôture, que les acheteurs puissent effectuer même leur premier versement hypothécaire. Même les banques à l'origine des prêts peuvent ne pas s'en soucier, car elles se retournent fréquemment et vendent le prêt dans les 30 jours.

Il est important de se souvenir de tout cela lorsque vous regardez HGTV ou que vous assistez à des projections avec votre agent immobilier. Un bon agent immobilier écoutera attentivement vos exigences budgétaires et travaillera avec vous pour les respecter.

Mais vous ne devez jamais oublier qu'il existe de multiples industries (immobilier, construction, divertissement, ameublement, détaillants de rénovation domiciliaire) qui dépensent des milliards de dollars chaque année pour vous influencer et vous faire croire que l'achat d'une maison plus grande, d'une maison plus récente ou d'un une maison plus jolie vous rendra plus heureux.

Spoiler:Ce ne sera pas le cas. Et cela pourrait bien faire le contraire.

Mythe 2 :Le mythe du riche propriétaire

Il y a de fortes chances que vous connaissiez quelqu'un - peut-être un parent ou un autre parent - qui se vante d'avoir acheté sa maison il y a 30 ou 40 ans pour 100 000 $ (peut-être moins) et comment elle est appréciée à un demi-million de dollars, ou peut-être plus. Ces personnes peuvent également être celles qui vous donnent des conseils bien intentionnés comme "arrêtez de gaspiller votre argent en loyer" ou "achetez une maison dès que vous le pouvez, c'est la clé du succès financier !"

Malheureusement, ils ne racontent pas toute l'histoire. Pour être juste, ce n'est pas leur faute; ils ne se rendent pas compte, en soi, qu'ils donnent de mauvais conseils.

L'appréciation de l'immobilier ne signifie pas toujours de l'argent dans votre poche

Dans la plupart des cas, l'immobilier s'apprécie. Et, sur plusieurs décennies, cette appréciation semble être significative.

Mais voici le problème :Au fil du temps, la valeur d'un dollar diminue en raison de l'inflation. Et, lorsque les gens se vantent de combien quelque chose s'est apprécié au cours de plusieurs décennies, ils ne s'arrêtent presque jamais pour souligner combien ils auraient payé pour la maison en dollars d'aujourd'hui . S'ils l'ont fait, les chiffres ne sembleront pas aussi dramatiques parce que, eh bien, ils ne le sont tout simplement pas.

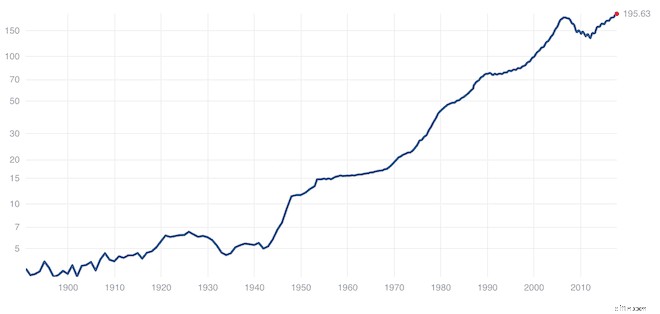

Pour illustrer ce point, voici à quoi ressemble l'indice des prix des maisons Case Schiller aux États-Unis avant d'être ajusté en fonction de l'inflation. (L'indice Case Schiller est la référence la plus largement utilisée pour les prix des maisons à l'échelle nationale.)

Plutôt impressionnant, non ? Si vous avez acheté une maison vers l'an 2000 et qu'elle s'est appréciée de la même manière que la moyenne nationale, la valeur de la maison aurait doublé en 20 ans environ. Au cours d'autres périodes de 20 ans au cours des 120 dernières années, les valeurs ont augmenté encore plus fortement.

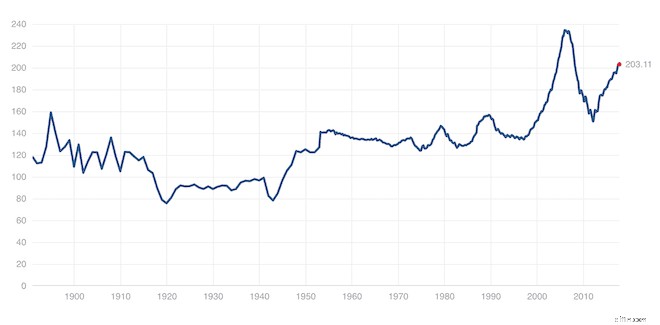

Mais ici, jetez un œil à ce à quoi ressemble l'indice ajusté à l'inflation.

Le graphique ajusté à l'inflation est très différent du premier. Vous devriez immédiatement remarquer deux choses :

- L'appréciation spectaculaire, et l'effondrement qui s'en est suivi, de la valeur des maisons avant et après 2005 ; et

- les longues périodes de fluctuations relativement mineures de la valeur.

La leçon ici est que l'appréciation réelle dépend non seulement des prix des maisons, mais aussi des prix des maisons par rapport à l'inflation. Bien qu'une appréciation réelle soit possible (voir 1998 à 2005 et 2012 à aujourd'hui), elle est beaucoup moins courante (et beaucoup moins dramatique) que nous ne le pensons lorsque nous ne prenons pas en compte l'inflation.

Lorsque j'envisage d'acheter ma propre maison, je considère la valeur nette comme une réserve de valeur protégée contre l'inflation. Je suis convaincu que je devrais être en mesure de récupérer ce que j'ai payé pour ma maison en dollars ajustés à l'inflation. Avoir la valeur nette de sa propriété est mieux que d'avoir de l'argent sur un compte d'épargne, où les taux d'intérêt suivent rarement l'inflation, mais je ne compte pas dessus pour créer de la richesse en générant des rendements supérieurs à l'inflation.

Maintenant, je pourrais avoir de la chance et finir par vendre dans une bulle similaire à 2005, mais je ne compte pas plus sur cela que sur le fait de gagner un jackpot Powerball.

Je vais vendre ma maison lorsque ma situation personnelle changera et que j'aurai besoin d'une situation de vie différente.

C'est logique, non ? Votre maison est une maison, pas un investissement. Une maison fournit une utilité (un endroit où vivre). Il ne fournit pas de revenus (à moins que vous ne le possédiez et le louiez éventuellement). Et ce n'est pas quelque chose que vous pouvez facilement vendre sur un marché en plein essor et percevoir des bénéfices grâce à l'appréciation. Pourquoi ? Car où vas-tu habiter ? Disons que vous vendez votre maison sur un marché chaud pour empocher une certaine appréciation. Maintenant, vous avez besoin d'une nouvelle maison, et vous allez devoir acheter sur ce même marché immobilier en ébullition.

Vous devrez peut-être vendre dans un marché immobilier médiocre

Enfin, n'ignorons pas le risque d'être obligé de vendre votre maison dans un marché immobilier dégradé. Nous avons tendance à oublier qu'il est possible de perdre de l'argent sur votre maison comme des millions de personnes l'ont fait suite à la crise des prêts hypothécaires.

Dans le pire des cas, les gens devaient plus sur leurs hypothèques que ne valaient leurs maisons. Un rapport de 2011 estimait qu'à l'époque, près de la moitié des prêts hypothécaires aux États-Unis étaient effectivement sous l'eau !

Si vous n'êtes toujours pas convaincu que votre maison n'est pas un bon investissement, parlons des frais de possession.

Frais de port

À tout le moins, vous aurez besoin d'une assurance sur votre maison. Dans la plupart des régions du pays, vous paierez des impôts fonciers sur la maison. Enfin, même la maison la plus simple nécessitera un entretien régulier :peinture, nettoyage, services de chauffage et de climatisation, remplacement d'appareils électroménagers, tonte de la pelouse, etc.

L'entretien de base peut coûter quelques milliers de dollars par an, mais des problèmes d'entretien majeurs comme la peinture extérieure ou un nouveau toit apparaissent au fil du temps, ajoutant quelques milliers de dollars supplémentaires par an en coûts amortis.

Même si votre maison s'apprécie suffisamment pour dépasser l'inflation et couvrir la commission de l'agent immobilier lorsque vous vendez, il est encore très peu probable que l'appréciation couvre des années d'impôts, d'assurance et d'entretien. Et je ne me lancerai même pas dans les mises à niveau et les rénovations.

Lorsque vous additionnez tous ces facteurs, espérons-le, il devient clair que votre maison n'est pas un investissement !

Qu'en est-il de la valeur nette du logement ?

Puisque nous parlons du mythe du riche propriétaire, nous ne pouvons pas ignorer la valeur nette de la propriété. Si vous achetez une maison pour 100 000 $, vous êtes à court de cent mille dollars en espèces, mais vous avez maintenant un atout - votre maison - d'une valeur de 100 000 $. Si la maison s'apprécie de 20 %, vous disposez alors de 120 000 $ de valeur nette dans la maison.

Maintenant, la valeur nette de la maison est une véritable richesse :si vous disposez de 45 000 $ de valeur nette de la maison, vous pouvez éventuellement vendre la maison et utiliser cet argent. Bien sûr, vendre une maison prend du temps, nécessite généralement de payer une commission d'agent immobilier et nécessite que vous soyez prêt à déménager.

Refinancement par encaissement

Les banques rendent cela facile à faire :vous pouvez demander un prêt sur valeur domiciliaire, une marge de crédit sur valeur domiciliaire, ou vous pouvez effectuer un refinancement en espèces dans lequel vous contractez une nouvelle hypothèque pour un montant supérieur à ce que vous devez actuellement et recevez un chèque. pour la différence.

Si l'idée de sortir et d'échanger une hypothèque contre une plus grosse vous met mal à l'aise, vous avez une bonne intuition. Les hypothèques sont un mal nécessaire pour la plupart des acheteurs de maison. En ce qui concerne les dettes, les hypothèques sont meilleures que les autres types de dettes car les taux d'intérêt sont raisonnables et une partie des intérêts sur votre résidence principale est déductible d'impôt.

Pourtant, je suis le genre de gars qui préfère ne pas avoir de dettes si j'ai le choix. C'est pourquoi j'ai remboursé mon hypothèque quand j'en ai eu l'occasion.

Tout le monde n'est pas d'accord avec cette stratégie. Il y a un argument à faire valoir qu'il vaut mieux avoir une hypothèque à 4,25% et pouvoir investir votre argent supplémentaire en bourse et gagner 7%. Cet argument n'est pas faux, ce n'est tout simplement pas celui avec lequel je suis personnellement à l'aise.

Je suis prêt à prendre des risques en investissant en bourse et en étant entrepreneur, mais j'équilibre ce risque en étant conservateur dans d'autres domaines de ma vie financière. En remboursant mon hypothèque, j'ai obtenu un rendement garanti de 4,25 % sur mon argent, ce qui est le genre de garantie que vous ne pouvez obtenir nulle part ailleurs.

Cela dit, j'ai des amis qui ont beaucoup d'argent pour rembourser leur hypothèque, mais ce n'est pas le cas. Il n'y a rien de mal à cela, en ce qui me concerne.

Le problème, à mon avis, c'est lorsque les propriétaires traitent la valeur nette de leur maison comme un compte courant. Aussi insensé que cela puisse paraître aujourd'hui, c'était incroyablement courant avant la crise du logement il y a dix ans.

N'UTILISEZ PAS les capitaux propres comme un compte courant

À l'époque, il n'était pas du tout rare que quelqu'un achète une maison et, quelques années plus tard, constate que la valeur de la maison avait doublé. Par exemple, quelqu'un qui a acheté une maison de 200 000 $ avec une hypothèque de 150 000 $ doit maintenant 140 000 $ sur une maison qui vaut 400 000 $.

Ils découvrent qu'ils peuvent facilement obtenir une marge de crédit sur valeur domiciliaire de 100 000 $ qu'ils utilisent pour mettre en commun (cela ne change pas vraiment la valeur de la maison) et partir pour quelques belles vacances.

Bien que ce ne soit jamais une bonne idée de s'endetter davantage simplement pour consommer plus, emprunter sur votre maison comporte le risque supplémentaire que l'actif sous-jacent perde de la valeur. Dans la crise du logement, c'est exactement ce qui s'est passé. Je pense que nous pouvons tous imaginer un panneau de saisie devant un McMansion avec une allée pleine de 150 000 $ de voitures, de motos et de jet-skis neufs.

Dans notre exemple précédent, que se passe-t-il lorsque le propriétaire avec une hypothèque de 140 000 $ et 100 000 $ de prêts sur valeur domiciliaire constate que la valeur de sa maison est passée d'un sommet de 400 000 $ à 200 000 $ ? C'est ce qu'elle a payé pour la maison, mais elle doit maintenant 40 000 $ de plus que la valeur de la maison !

La valeur nette de la maison peut être utilisée pour un fonds d'urgence (avec précaution)

L'autre chose que nous voyons si souvent avec la valeur nette du logement est que les propriétaires plus âgés l'utilisent pour financer les frais de scolarité de leurs enfants ou pour payer les frais médicaux et les soins de longue durée lorsqu'ils n'ont pas d'autres sources d'épargne.

Le financement des dépenses de retraite comme les frais médicaux ou les soins de longue durée est une bonne utilisation de la valeur nette du logement lorsqu'il n'y a pas d'autres options. Je conseillerais aux gens de repenser le fait de payer leurs études avec cet argent pour exactement cette raison :si vous n'avez pas d'autres actifs, vous aurez besoin de ces fonds propres pour les coûts inévitables du vieillissement.

Mythe 3 :Le mythe du locataire insensé

Supposons que vous puissiez vivre dans la même maison pour un loyer mensuel de 1 000 $ ou un versement hypothécaire de 1 000 $. Sur le versement hypothécaire, environ 600 $ réduiront le capital chaque mois, et le reste correspond aux intérêts. D'une part, posséder une maison semble avoir du sens parce que vous gardez 600 $ par mois. Le problème, c'est que nous ignorons tous les autres coûts liés à l'accession à la propriété.

Il y a beaucoup d'autres points à considérer, mais voici ce que je pense être les deux plus importants :

- Si vous ne vivez dans votre maison que pendant cinq ans ou moins, une grande partie ou la totalité de votre capital sera effacée par les commissions de l'agent immobilier et les frais de clôture d'une nouvelle maison

- Comme nous l'avons mentionné, la valeur nette de votre maison n'est pas liquide

Oui, la valeur nette du logement est une véritable richesse. Mais obtenir un résultat positif net en étant propriétaire de votre maison par rapport à la location ne fonctionne que si vous restez dans votre maison pendant des décennies, pas des années.

Le seuil de rentabilité est une cible mouvante et dépend entièrement des coûts relatifs de location et de possession de propriétés équivalentes dans votre ville. Croyez-le ou non, certains marchés peuvent grandement favoriser l'achat et d'autres peuvent grandement favoriser la location. Tout dépend du prix des choses en ce moment. Cela dit, j'ai constaté que cinq ans tendent à être à peu près le seuil de rentabilité dans de nombreux scénarios moyens.

Essayez notre calculateur de loyer par rapport à l'achat pour avoir une idée de combien de temps vous devrez peut-être vivre quelque part pour qu'un achat ait un sens financier.

La location est, en fait, plutôt sympa

Les avantages financiers de posséder sa maison sont réels mais souvent survendus. Toutefois, les avantages non financiers de la location sont peut-être tout aussi importants.

De toute évidence, la location vous donne de la flexibilité. La plupart des baux ne durent qu'un an. La plupart d'entre nous louons pendant au moins quelques années au début de l'âge adulte, non seulement parce que la location d'un appartement nécessite moins d'argent à l'avance qu'un acompte sur une maison, mais aussi parce que nous sommes en train d'essayer différents emplois et quartiers, ou peut-être des villes entières.

La location vous libère des responsabilités d'entretien. Lorsque j'ai acheté notre maison pour la première fois, j'avais hâte de me rendre à Home Depot et d'acheter ma propre tondeuse à gazon. Des années plus tard, je paie maintenant avec plaisir quelqu'un pour tondre la pelouse pour moi afin que je puisse récupérer deux heures par semaine chaque été. Peu importe les milliers de dollars que nous avons dépensés pour les fuites de plomberie, les inondations de sous-sol, les appareils usés et autres dépenses.

Je suis un peu bricoleur et il y a des moments où j'apprécie un bon projet de bricolage. Mais entre deux carrières, deux enfants, des parents vieillissants et essayer de trouver du temps pour s'amuser, travailler à la maison est rarement la chose que je veux faire le plus. Il y a certainement des jours où je tuerais pour pouvoir appeler un propriétaire.

Outre les responsabilités réduites, la location peut en fait avoir un sens financier. Comme je l'ai mentionné plus haut, tout dépend de votre marché immobilier régional. Si vous êtes dans un endroit où vous pouvez louer un appartement moins cher que si vous étiez propriétaire d'une maison, vous pouvez investir la différence, aussi modeste soit-elle.

Par exemple, supposons que vous louez 1 000 $, mais que vous deviez payer un versement hypothécaire de 1 300 $ pour une maison comparable. Ce serait 3 600 $ chaque année que vous pouvez économiser ou investir. Contrairement à la valeur qui s'accumule sous forme de valeur nette du logement, ces économies sont liquides. Ils peuvent gonfler votre fonds d'urgence, rembourser des prêts étudiants ou financer un IRA.

La location n'est pas de l'argent perdu ! Bien qu'il y ait un argument financier à faire valoir pour acheter une maison où vous vivrez pendant 10 ans ou plus, vous ne devriez pas ressentir de pression pour vous précipiter dans l'accession à la propriété, surtout si vous pensez que vous voudrez déménager un peu dans le futur proche.

Donc, vous voulez toujours acheter une maison

Comme je l'ai souvent dit dans des articles précédents sur les fausses promesses d'accession à la propriété, je sais que beaucoup d'entre vous vont de toute façon acheter une maison. Après tout, l'accession à la propriété n'est presque jamais qu'une décision financière... une maison représente une partie de nos espoirs et de nos rêves et, en fin de compte, c'est l'une des choses les plus utiles que nous ayons jamais possédées.

J'espère que vous éviterez d'acheter trop vite et de revendre trop tôt. Cela revient à comprendre qu'il faut généralement au moins cinq ans pour atteindre le seuil de rentabilité de la possession d'une maison. Plus vous vivez longtemps dans une maison, mieux vous vous en tirerez par rapport à la location.

Combien dépenser pour une maison

Le facteur le plus important dans la façon dont l'accession à la propriété vous affectera est le montant que vous choisissez de dépenser. Maintenant, c'est relatif à votre revenu. Une maison de 2 millions de dollars entraînerait la faillite de la plupart des gens, mais pourrait être tout à fait raisonnable pour quelqu'un qui gagne 800 000 dollars par an. De même, une maison de 200 000 $ pourrait facilement s'avérer difficile à payer pour quelqu'un qui gagne 50 000 $ ou moins.

Les banques approuveront les emprunteurs pour des hypothèques qui coûtent jusqu'à 35 % de votre revenu mensuel avant impôt. Par exemple, ils pourraient accorder à un couple qui gagne 100 000 $ par an un prêt hypothécaire avec un paiement mensuel proche de 3 000 $. Toutefois, lorsque vous tenez compte des impôts que le couple paie sur son revenu, cette hypothèque finira par représenter près de 50 % de son salaire fiscal, ne laissant qu'environ 3 000 $ pour toutes ses autres dépenses mensuelles.

Ne dépensez pas plus de 20 à 25 % de votre revenu mensuel

Je recommande d'essayer de ne pas dépenser plus de 20 à 25 % de votre revenu mensuel brut pour le logement. Vous pouvez utiliser notre calculateur d'abordabilité de la maison pour exécuter certains scénarios et voir combien de maison vous pourriez vous permettre, en ajustant le taux d'intérêt et l'acompte. C'est peut-être moins que ce que vous pensiez ou espériez. Mais n'oubliez pas :moins vous dépensez pour votre prêt hypothécaire, plus vous avez d'argent pour tout le reste.

Il est extrêmement difficile d'équilibrer la gestion financière avec les attraits émotionnels de la maison de vos rêves (et l'argumentaire de vente d'un agent immobilier). N'oubliez pas qu'à long terme, avoir une maison modeste que vous pouvez vous permettre confortablement est bien mieux que d'avoir une maison incroyable que vous ne pouvez pas vous permettre.

Votre acompte

Il était une fois, l'achat d'une maison nécessitait une mise de fonds de 20 %. Mais, comme le logement est devenu plus cher et les prêts plus compétitifs, les exigences de mise de fonds ont chuté. Les acomptes de 10 % sont courants, et les programmes fédéraux tels que les prêts FHA et VA permettent aux gens d'acheter une maison avec aussi peu que 3,5 % d'acompte.

Choisir le bon montant à déposer est un exercice d'équilibre.

Dans un monde parfait, une mise de fonds de 20 % est toujours idéale, car elle offre la meilleure assurance et permet de s'assurer que votre prêt hypothécaire ne tombera pas sous l'eau en raison d'une baisse soudaine de la valeur des maisons.

De cette façon, vous pouvez toujours vendre votre maison et partir si vous en avez besoin. Les acomptes de moins de 20% augmentent le risque que votre prêt hypothécaire tombe sous l'eau, et c'est pourquoi la plupart des banques exigeront une assurance hypothécaire privée (PMI) pour les petits acomptes. e.

Pourtant, vous ne voulez pas utiliser tout votre argent disponible sur votre acompte. Bien trop souvent, je vois des gens utiliser chaque centime qu'ils ont sur leur acompte et leurs frais de clôture, uniquement pour emménager et s'endetter sur leur carte de crédit juste pour pouvoir s'offrir des meubles et les inévitables projets de rénovation domiciliaire qui deviennent immédiatement des « priorités » lorsque vous emménagez dans autre chose qu'une maison nouvellement construite.

Idéalement, vous devriez être en mesure de verser un acompte tout en ayant

- Un fonds d'urgence avec un minimum de trois mois de frais de subsistance (que vous rebâtirez plus tard à six mois)

- Un budget raisonnable pour le mobilier, la décoration intérieure et/ou les projets d'amélioration imprévus

Pour un couple qui a économisé 50 000 $ et 3 500 $ de dépenses mensuelles pour acheter une maison de 200 000 $, cela ressemble à :

- Fonds d'urgence minimum de 10 500 USD

- 7 500 $ de budget pour l'amélioration de l'habitat

- 32 000 USD restant pour l'acompte (16 % de 200 000 USD)

Votre taux d'intérêt

Je ne passerai pas beaucoup de temps à parler de l'importance d'établir un bon crédit et de son effet sur votre taux hypothécaire uniquement parce que Money Under 30 l'a couvert si largement ailleurs.

Étonnamment, il y a plus de marge de manœuvre pour un crédit moins que parfait lors de l'achat d'une maison par rapport, par exemple, à une demande de carte de crédit. Les emprunteurs ayant des problèmes de crédit peuvent toujours être en mesure d'obtenir une approbation pour un prêt hypothécaire. Le fait est que ce sera beaucoup plus cher.

Vous voudrez un pointage de crédit au moins dans les 700 pour obtenir les meilleurs taux hypothécaires disponibles.

En effet, des différences apparemment infimes dans les taux hypothécaires peuvent représenter des dizaines de milliers de dollars d'intérêts supplémentaires pendant la durée de votre prêt.

Frais de port

Des facteurs allant des impôts fonciers à l'âge d'une maison équivalent à des différences considérables dans les coûts de possession que vous paierez pour y vivre.

Taxes foncières

Là où je vis dans le Maine, les impôts fonciers sont une considération importante. When shopping for our current home, we passed on several beautiful homes that were no more expensive than the home we ultimately bought but had notably higher annual property taxes.

There are numerous factors that affect your property taxes to take into account. If you plan to have kids and property taxes pay for better-than-average schools, paying more in tax can be smart because it’s usually a lot cheaper than private school tuition.

New construction taxes

Other factors to watch out for are the fact that new construction tends to be taxed at a higher rate and how the location of your lot impacts property tax. I live in a coastal town where property taxes near the ocean can be double the taxes on an equivalent home just a half-mile inland. And if the house has actual ocean frontage, forget about it — the tax bills get downright ridiculous.

HOA fees

Homeowner’s association fees are another consideration. Often times, HOA fees provide a good way to budget for shared maintenance, but other times you may be paying for services you don’t need. Either way, you’re taking on an expense that isn’t entirely within your control.

Whether or not you pay an association fee, there will be some maintenance items you’ll need to handle yourself.

Market conditions

When buying your own home, you may not have the luxury of trying to time your entry into the local real estate market as if you were, say, going to try your hand at purchasing and managing an investment property. You’re likely going to buy when you’ve saved enough money and it makes sense to move.

Make sure you have a good real estate agent

Nevertheless, if you find yourself house hunting and feeling pressure from realtors to submit offers after seeing a house just once, take a breath. When there’s a seller’s market, buyers not only end up paying more to get a home, they end up needing to make decisions very quickly. When you’re buying something as expensive and important to your life as a home, that’s not ideal!

A good realtor will help you strategize, even if it means delaying your shopping until market conditions have cooled. Be wary of a realtor who is pushing you to enter multiple-bid situations anyway after you’ve explained you don’t HAVE to buy today. Most realtors will work with your best interest in mind, but some may put their desire for a quick commission in the driver’s seat.

Look for homes that have been on the market for a while

If you have some tolerance for making home improvements or settling for a slightly out-of-date home, look for homes that have been on the market for several months. You’re definitely more likely to avoid a competitive bid situation and may find sellers who are willing to negotiate quite a bit on their asking price. In the same vein, spring and summer tend to be the most favorable seasons for sellers. As a buyer, you may find less inventory in fall and winter, but you’ll also have less competition.

You may want to wait for the market to cool

Finally, just as you may not be able to avoid buying into a hot real estate market entirely, you won’t know where a market bottom is going to be, either. Waiting until a super-hot market cools isn’t a bad idea, but if you try to time the market bottom you may just end up waiting around for years or realize one day that you’ve missed it and prices are appreciating again.

For the most part, time your home buying based on your needs and financial situation, not the market.

Summary

Buying your first home is incredibly exciting, but it’s also, most likely, the largest financial decision of your life to date. And, despite all the curmudgeonly cautions I’ve laid out here, being a homeowner is still an incredible privilege and experience that I hope you get to experience (if you want to).

I hope you’ll take away the following:

- Buy a home because you want to be a homeowner and when you’re financially prepared to be a homeowner.

- Wait to buy a home until you can be reasonably sure you won’t need to move or sell the home for at least five years.

- Do not stretch to buy a home before you’re ready because you speculate you might “get in on the ground floor” and enjoy rapid appreciation in your home’s value and equity.

- Do not look at your home as an investment or sacrifice other necessary financial goals like debt repayment and retirement savings to make buying a home possible.

- Do not underestimate the carrying costs of a home or the less obvious lifestyle costs that will pop up when you decide you want to redecorate; buy new furniture, or improve your landscaping.

- In the meantime, don’t feel bad about renting!

A house can absolutely be a money pit. But, it can also be the best thing you ever buy:A place to relax, to entertain, to raise a family. Your personal sanctuary in a crazy world.

Your goal should be to enjoy all of those benefits of homeownership while minimizing the cost and financial risk. Just as with any financial decision, take your time to get it right.

En savoir plus :

- How Much Cash Do You Really Need To Buy A Home?

- Why You Should Buy Less House Than You Can Afford

Outils associés

- Calculateur d'abordabilité de la maison

- Liste de contrôle de préapprobation hypothécaire

- Vérifiez votre pointage de crédit gratuitement

-

À l'argent (ATM)

Quest-ce quà largent (ATM) ? À largent (ATM) est une situation dans laquelle le prix dexercice dune option est identique au prix actuel du marché du titre sous-jacent. Une option ATM a un delta de ±

-

Qu'est-ce que le marché monétaire ?

Le marché monétaire est un marché des changes organisé où les participants peuvent prêter et emprunter à court terme, titres de créance de haute qualité avec des échéances moyennes dun an ou moins. Il

dette

- Les avantages de la monnaie-marchandise

- Introduction au Fonds du marché monétaire

- La valeur temporelle de l'argent

- 3 conseils de budgétisation pour les plus riches

- Quelle est la meilleure source de capital de démarrage ?

- 5 mouvements d'argent que les millionnaires prennent pour être riches et sans dettes

- Les 10 commandements de l'argent

- Comment faire parler l'argent avant le mariage

- Money Going Mobile :paiements mobiles et portefeuille virtuel

-

Un vélo Peloton vaut-il l'argent?

Un vélo Peloton vaut-il l'argent? Sauf si vous nallumez jamais la télévision, vous avez probablement déjà vu une publicité pour les vélos Peloton. Les publicités les rendent si amusantes et motivantes, mais ce nest pas un équipement d...

-

Les subventions sociales en Afrique du Sud :briser le mythe de l'inclusion financière

Les subventions sociales en Afrique du Sud :briser le mythe de l'inclusion financière « Linclusion financière » a défrayé la chronique en Afrique du Sud à la suite dun scandale sur la distribution des allocations sociales. De plus en plus de preuves suggèrent que lentreprise controvers...