MyFedLoan :tout ce que vous devez savoir

Le moment vers lequel vous travaillez depuis plus de 15 ans est enfin arrivé :vous êtes diplômé de l'université.

Diplôme en poche, il est temps de trouver votre premier emploi afin que vous puissiez partager toutes les compétences que vous avez acquises avec le monde et commencer à construire une carrière significative.

Si vous êtes comme la plupart des diplômés universitaires récents, vous avez probablement une montagne de dettes d'études à rembourser. Ce n'est pas du tout surprenant si l'on considère que les frais de scolarité moyens pour une université publique de l'État sont de 10 $, 116 pour l'année scolaire en cours. Les collèges privés sont encore plus chers, avec des frais de scolarité annuels moyens avoisinant les 36 $, 801.

Si vous êtes comme la plupart des diplômés universitaires récents, vous avez probablement une montagne de dettes d'études à rembourser. Ce n'est pas du tout surprenant si l'on considère que les frais de scolarité moyens pour une université publique de l'État sont de 10 $, 116 pour l'année scolaire en cours. Les collèges privés sont encore plus chers, avec des frais de scolarité annuels moyens avoisinant les 36 $, 801.

Maintenant que vous êtes diplômé, bien que, vous devez commencer à réfléchir à la façon de rembourser vos prêts. L'horloge commencera bientôt. Une fois la période de grâce de remboursement standard de six mois terminée, les intérêts commenceront à s'accumuler rapidement.

Afin de vous aider à rembourser votre prêt, le ministère de l'Éducation des États-Unis vous affectera automatiquement à un fournisseur de services de prêt, qui est une société financière qui gère les remboursements de prêts.

Service MyFedLoan

Il existe au total neuf prestataires de services de prêts alignés sur le gouvernement aux États-Unis, et MyFedLoan est l'un des plus importants.

Donc, à la loterie de remboursement de prêt, il y a de fortes chances que vous deveniez trop familier avec leur plate-forme avant de vous en rendre compte.

La bonne nouvelle est que si vous cherchez à en savoir plus sur MyFedLoan, Vous êtes arrivé au bon endroit. Continuez votre lecture pour apprendre tout ce que vous devez savoir sur ce fournisseur de services de prêt populaire.

Navigation Rapide:

- Qu'est-ce que MyFedLoan ?

- Comment commencer

- Options de remboursement

- Options de remboursement alternatives

- Avantages de MyFedLoan

- Avis négatifs

- FAQ

- MyFedLoan est-il fait pour vous ?

Qu'est-ce que MyFedLoan ?

MyFedLoan est la plateforme en ligne de FedLoan Servicing, une organisation à but non lucratif de services de prêts aux étudiants gérée par la Pennsylvania Higher Education Assistance Agency.

Selon le site Internet de l'agence, MyFed Loan a été fondée pour soutenir la capacité du département américain de l'Éducation à gérer les prêts étudiants fédéraux. L'objectif déclaré du fournisseur est d'aider les étudiants comme vous à rembourser avec succès vos prêts.

MyFedLoan sert les emprunteurs dont les prêts relèvent du programme de prêt direct William D. Ford. Si vous avez souscrit un Prêt Bonifié Direct, Prêt direct non subventionné, Prêt Direct PLUS, ou un Prêt Direct Consolidation, vos remboursements peuvent être traités sur la plateforme.

Plus loin, les emprunteurs qui envisagent de travailler dans le secteur public et de profiter du programme de remise des prêts de la fonction publique (PSLF) du gouvernement sont automatiquement jumelés à FedLoan Servicing.

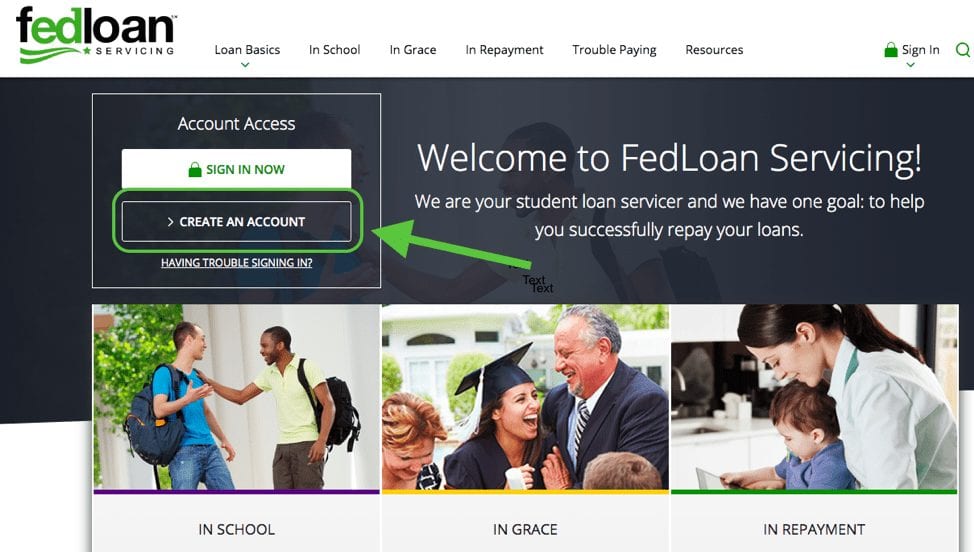

MyFedLoan :comment commencer

La première étape pour démarrer avec MyFedLoan est de créer un compte en ligne, ce qui ne devrait prendre que quelques minutes. Visitez simplement le site Web MyFedLoan et cliquez sur « Créer un compte » en haut à gauche pour vous inscrire.

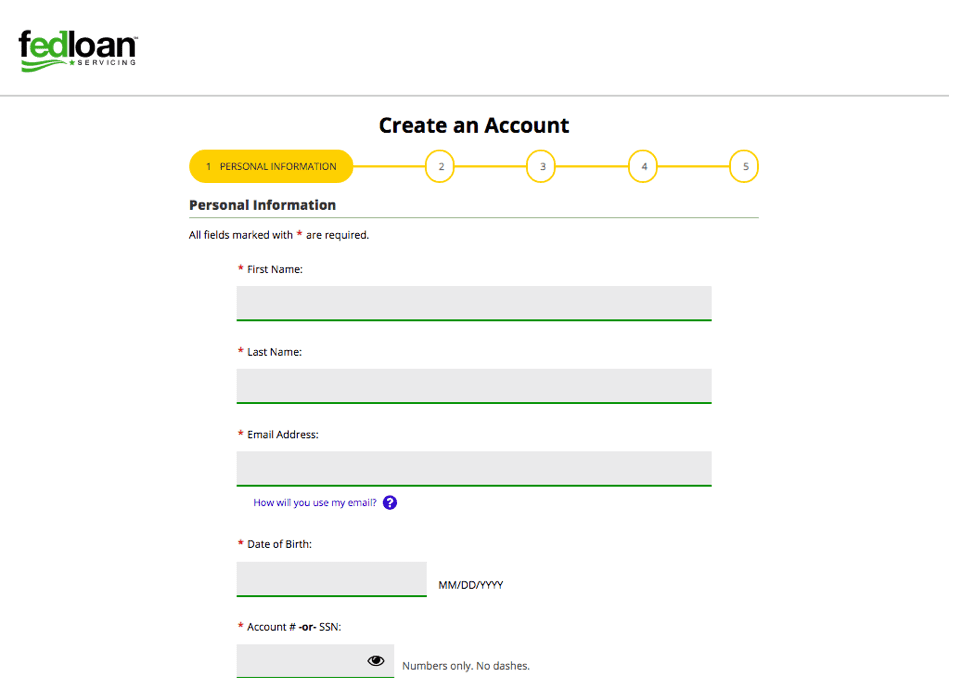

Prochain, vous devrez saisir vos informations personnelles, y compris votre nom, Numéro de sécurité sociale, et numéro de compte pour confirmer votre identité.

En raison de la nature sensible des informations financières sur les prêts étudiants, nous vous recommandons d'utiliser un fort, mot de passe unique pour votre compte, comme vous le feriez avec votre banque en ligne.

Une fois votre compte créé et connecté à la plateforme, il est temps de vous préparer. Les montants de votre prêt seront automatiquement renseignés dans votre compte et vous pourrez voir exactement combien vous devez.

Respirez profondément, tu t'en sortiras !

Options de remboursement de prêt étudiant avec MyFedLoan

Maintenant que vous avez créé votre compte, il est temps de déterminer quel type de plan de remboursement vous convient le mieux. MyFed Loan propose deux options standard de remboursement de prêt, qui sont les suivants :

- Remboursement normal. Ce plan offre le moyen le plus rapide de rembourser vos prêts étudiants avec une durée de 10 ans pour les prêts non consolidés et une durée de 30 ans pour les prêts consolidés.

- Remboursement progressif . Ce plan offre une durée de remboursement de 10 ans et commence avec des primes mensuelles plus faibles qui augmentent tous les deux ans. Initialement, vos mensualités moins élevées ne couvrent que les intérêts.

L'idée derrière le plan de remboursement progressif est que vos revenus augmenteront avec le temps. Ce plan pourrait être idéal pour les nouveaux diplômés qui sont très à court d'argent.

Le mauvais côté, cependant, est que faire des paiements moins élevés à l'avance signifie que vous finirez par payer plus d'intérêts au cours de votre prêt. En tant que tel, nous vous recommandons d'éviter cet itinéraire autant que possible.

Pour obtenir des conseils sur la façon de rembourser vos prêts étudiants plus rapidement, regarde ça.

Options alternatives de remboursement de prêt MyFedLoan

Si vous avez de la difficulté à trouver de l'argent pour effectuer vos remboursements de prêt, MyFedLoan propose plusieurs plans de remboursement étendus qui s'adaptent à la plupart des situations, comprenant:

- Payez au fur et à mesure que vous gagnez (PAYE). Ce plan qui prend en compte votre revenu et la taille de votre famille pour déterminer un montant de paiement mensuel d'environ 10 % de votre revenu discrétionnaire. Après 20 ans de paiements admissibles, une remise de prêt est accordée.

- Remboursement basé sur le revenu. Ce plan exige des paiements d'environ 15 % de votre revenu discrétionnaire pour une durée de 20 ou 25 ans, après quoi votre prêt sera annulé.

- Remboursement en fonction du revenu. Il s'agit d'un plan à court terme qui vous permet d'effectuer des paiements mensuels inférieurs jusqu'à cinq ans au cas où vous ne pourriez pas effectuer les paiements mensuels requis. Le montant de la prime mensuelle est basé sur vos revenus et les paiements doivent toujours couvrir les intérêts courus. Si vous optez pour cet itinéraire, vous envisagez une durée de prêt maximale de 15 ans. (Remarque :ce plan n'est disponible que pour les prêts distribués dans le cadre du programme de prêts fédéraux pour l'éducation familiale.)

- Remboursement en fonction des revenus. Ce plan exige des paiements mensuels de 20 % de votre revenu discrétionnaire mensuel ou du montant que vous paieriez sur une durée fixe de 12 ans, celui qui est le plus bas. Après 25 ans de remboursements de prêts admissibles, votre prêt sera annulé.

- Remboursement fixe prolongé. Ce plan prolonge la durée de votre prêt fixe de 10 ans à 25 ans. Vos mensualités seront moins élevées, mais vous paierez plus d'intérêts au cours de votre prêt. (Remarque :vous devez avoir plus de 30 $, 000 en prêts directs en cours ou en prêts du programme FFEL afin de se qualifier pour ce plan.)

- Remboursement progressif prolongé. Ce plan prolonge la durée de votre plan de remboursement progressif jusqu'à 25 ans. Semblable au plan de remboursement progressif standard, les primes mensuelles sont plus faibles au début et augmentent au cours de la durée de votre prêt. (Remarque :vous devez avoir plus de 30 $, 000 en encours de prêts directs ou de prêts du programme FFEL pour pouvoir bénéficier de ce plan.)

- Révisé-Pay-As-You-Earn (REPAYE). Ce plan de remboursement prolongé est similaire au PAYE, sauf que votre prime mensuelle est influencée par le revenu de votre conjoint (le cas échéant). La durée du prêt est de 20 ans pour les programmes de premier cycle traditionnels et jusqu'à 25 ans pour les études supérieures et professionnelles. L'annulation du prêt est offerte après 20 ans pour les diplômes de premier cycle traditionnels et 25 ans pour les diplômes d'études supérieures et professionnels.

Ce que nous aimons à propos de MyFedLoan

L'une des principales caractéristiques que nous aimons à propos de MyFed Loan est le large éventail d'options de remboursement, comme décrit ci-dessus.

Étant donné que vous ne savez jamais quels types de revers financiers vous rencontrerez dans la vie, par exemple, se faire virer de son travail ou devoir débourser des milliers de dollars pour une dépense médicale d'urgence – de nombreux emprunteurs trouveront rassurant de pouvoir éviter la délinquance en réduisant simplement leurs primes mensuelles.

La plateforme MyFedLoan est également assez simple à utiliser, ce qui ne fait pas de mal.

Avantages

- Large gamme d'options de remboursement

- Plateforme facile à utiliser

Avis négatifs sur MyFedLoan

Puisque vous lisez cet article, vous avez probablement aussi jeté un coup d'œil aux centaines d'avis négatifs en ligne sur MyFedLoan. Une recherche rapide sur Google indiquera que MyFedLoan a reçu des centaines d'avis 1 étoile dans le passé et que l'entreprise avait une note « F » du Better Business Bureau. Ce site Web de la consommation indique également une insatisfaction similaire de la part des clients.

Certaines des plaintes les plus courantes incluent que MyFedLoan ne traite pas correctement les paiements, il est difficile d'appliquer les paiements à un seul prêt, et il est difficile d'effectuer des paiements supplémentaires. Quoi de plus, certains emprunteurs ont signalé que ces erreurs entraînent des frais d'intérêts supplémentaires sur leur compte tandis que d'autres ont vu leur cote de crédit baisser en raison d'une étiquette « mauvaise réputation » appliquée à tort à leur prêt.

Si vous en avez simplement marre de MyFedLoan ou si vous souhaitez rechercher des options de refinancement alternatives, vous voudrez peut-être lire cet article pour en savoir plus sur le refinancement des prêts étudiants.

FAQ MyFedLoan les plus courantes

Q :Comment puis-je effectuer un remboursement de prêt ?

R : Il existe plusieurs façons d'effectuer des paiements sur votre compte MyFedLoan, notamment :lier votre compte bancaire pour le prélèvement automatique (recommandé); effectuer un paiement par téléphone en composant le 1-800-699-2908; l'envoi d'un chèque; effectuer un paiement unique sur leur site Web ; ou effectuer un paiement sur l'application.

Q :Puis-je modifier la date d'échéance de mon prêt ?

R : Oui, vous pouvez modifier la date de votre prêt si votre paiement n'est pas déjà dû. Pour modifier votre date d'échéance, vous devez également :

- Être en remboursement actif

- Effectuez votre premier paiement prévu à temps

- Soyez à jour sur vos paiements mensuels

- Demander une date entre le 1er et le 28 du mois

Cela peut prendre jusqu'à deux cycles de facturation pour que votre nouvelle date d'échéance prenne effet. Selon le moment où la demande est faite et quand votre paiement est dû, la demande peut également entraîner l'échéance de deux paiements dans un cycle de facturation de 30 jours.

Q :Quelles sont mes options si je n'ai pas les moyens de rembourser mon prêt ?

R :Dès que vous pensez que vous ne pourrez peut-être pas effectuer votre paiement à temps, nous vous recommandons de contacter MyFed Loan et de discuter de vos options. Comme pour toute situation financière compliquée, plus vous êtes proactif, plus vous aurez de temps pour assurer le meilleur résultat financier pour votre situation. Cela étant dit, vos options sont les suivantes :

- Ajuster votre date d'échéance (comme mentionné ci-dessus)

- Modification de votre plan de paiement (par exemple, à un plan de remboursement prolongé assorti d'une prime mensuelle inférieure)

- Reporter le paiement par le biais d'un report ou d'une abstention qui peut être effectué via l'option « Trouble Paying » dans votre compte

Q :Pourquoi est-ce que je reçois une facture alors que je suis encore à l'école ?

R :Si vous êtes de retour à l'école et que vous recevez une facture pour un prêt que vous avez contracté auprès de votre école précédente, cela peut être dû au fait qu'il faut généralement quelques semaines à MyFedLoan pour mettre à jour votre statut d'inscription avec votre nouvelle école. Dans cette situation, vous pouvez soit effectuer le paiement (ce que nous recommandons, si possible) ou demandez une abstention générale dans la section « Paiement des problèmes » de votre compte. Une fois votre statut mis à jour, vous cesserez de recevoir des factures pendant que vous êtes inscrit à l'école.

Q :Comment contacter MyFed Loan ?

Pour les demandes générales, composez le 1-800-699-2908 entre 8 h et 21 h. Heure de l'Est, Du lundi au vendredi.

Leur adresse postale est :

département d'éducation

Service FedLoan

B.P. Boîte 790234

Saint Louis, MO 63179-0234

Les lettres et la correspondance doivent être envoyées à :

Service FedLoan

B.P. Boîte 69184

Harrisbourg, PA 17106-9184

Les litiges de crédit doivent être envoyés à :

Crédit de service FedLoan

B.P. Boîte 60610

Harrisbourg, PA 17106-0610

Les lettres et correspondances relatives à la consolidation doivent être envoyées à :

Service de consolidation FedLoan

B.P. Boîte 69186

Harrisbourg, PA 17106-9186

Pour les réclamations, contactez le Bureau de la défense des consommateurs au :

Agence d'aide à l'enseignement supérieur de Pennsylvanie

Le Bureau de la défense des consommateurs

1200 Nord 7e Rue

Harrisbourg, PA 17102

Visitez cette page pour voir leurs coordonnées complètes.

Opinion finale sur MyFedLoan

Il n'y aura jamais de système parfait de traitement des prêts étudiants géré par le gouvernement.

C'est pourquoi nous vous recommandons de vous désendetter le plus rapidement possible et même d'éviter de contracter des emprunts en premier lieu si vous le pouvez. Pour en savoir plus, consultez cet article sur la gestion de l'argent qui explique en détail comment maximiser vos revenus, commencer une activité secondaire, et se désendetter complètement.

Bien qu'il n'y ait pas de joli côté aux prêts étudiants, la plateforme MyFedLoan est simple à utiliser. Si vous remboursez vos prêts de manière responsable et que vous êtes proactif en ce qui concerne les ajustements à effectuer, ne vous inquiétez pas, vos prêts seront remboursés avant que vous ne le sachiez. Une fois arrivé à ce point, vous pouvez vraiment commencer à bâtir un avenir financier sûr. Bonne chance!

-

Remboursement des prêts étudiants pour 2022 :tout ce que vous devez savoir

Plus de 41 millions détudiants emprunteurs fédéraux ont reçu une aide financière indispensable. En raison de la pandémie et de son impact sur le paysage économique, les remboursements des prêts étudi

-

Prêts non garantis - Tout ce que vous devez savoir

Les prêts non garantis peuvent vous aider à faire des achats, petits et grands. Découvrez comment ces prêts sont utilisés et si vous devez en faire la demande. La différence entre les prêts garan

dette

- Guide des prêts étudiants privés :tout ce que vous devez savoir

- GameStop Stock | Tout ce que tu as besoin de savoir

- Tout ce que vous devez savoir sur les fractions d'actions

- Tout ce que vous devez savoir sur l'investissement ESG

- Tout ce que vous devez savoir sur Einstein Exchange

- Tout ce que vous devez savoir sur une feuille de conditions VC

- Frais d'essence sur Ethereum:tout ce que vous devez savoir

- Un aperçu d'Ethereum:tout ce que vous devez savoir

- Revenu résiduel :tout ce que vous devez savoir

-

Yuan numérique chinois :tout ce que vous devez savoir

Yuan numérique chinois :tout ce que vous devez savoir Depuis que la pandémie de Covid-19 a frappé lannée dernière, La Chine a fait les gros titres en soulignant ses efforts pour devenir la première grande puissance à établir une monnaie numérique souvera...

-

Tout ce que vous devez savoir sur les prêts privés

Tout ce que vous devez savoir sur les prêts privés Il peut être difficile pour de nombreux étudiants de fréquenter luniversité sans aide financière. Avec même un semestre de collège communautaire qui coûte des milliers de dollars ces jours-ci, Laborda...