Comment créer un plan d'épargne

Il n'a peut-être pas tout à fait la même poésie, mais comme le dit le vieux proverbe chinois, "un voyage de 1 000 miles commence par un seul pas", le voyage vers une retraite confortable commence par quelques minutes de paperasse ennuyeuse. Vraiment, aucun bon plan d'épargne ne peut être entrepris sans les bons comptes dans lesquels déposer l'épargne. Et soyez prévenu :vous aurez besoin de plus qu'un simple compte d'épargne.

La première chose est la première

Avez-vous déjà un fonds d'urgence? Si vous avez déjà lu le Livre de Job ou regardé les nouvelles locales, vous savez que des choses terribles arrivent à des gens très gentils, vous devez donc absolument avoir à portée de main un fonds d'urgence qui couvrira au moins trois mois de votre vie (et dépenses de votre famille). Ceci, ainsi que l'élimination de toutes les factures de carte de crédit importantes, doit être entrepris immédiatement, pour éviter d'avoir à compter sur un crédit à taux d'intérêt élevé en cas d'urgence.

Un conseil :faites de ce pécule un compte d'épargne, un compte du marché monétaire ou un compte de trésorerie, totalement distinct de votre compte courant, car il est terriblement tentant de transférer de l'épargne sur un compte courant pour couvrir les factures. (Donc non, la suspension de Netflix ne compte jamais comme une urgence.)

Plans d'épargne-retraite

Nous ne sommes généralement pas des super-fans d'aphorismes financiers, mais « payez-vous d'abord » est une solide exception. Cela signifie simplement que, chaque jour de paie, avant d'acheter la première tournée de boissons pour vos collègues de travail gratuits, vous devez d'abord mettre de l'argent de côté pour votre avenir. Après la prise en charge de votre fonds d'urgence, passez à financer uniquement des plans d'épargne « fiscalement avantageux »; fiscalement avantageux signifie simplement qu'en permettant à vos investissements de croître à l'abri de l'impôt ou en vous permettant de différer le paiement des impôts jusqu'à la retraite, le gouvernement vous remet essentiellement de l'argent gratuit. Voici notre propre aphorisme financier :"Attrapez autant d'argent gratuit que possible." Alors, où devriez-vous regarder en premier ?

Régimes de retraite des employeurs :

Si vous êtes un travailleur à temps plein, il y a de fortes chances que votre employeur offre une forme de régime de retraite à cotisations déterminées, ce qui signifie qu'il acceptera soit de cotiser un montant fixe, soit d'égaler une partie de tout ou partie de ce que vous cotisez. vers votre retraite. Ils sont à imposition différée, ce qui signifie que vous ne paierez des impôts sur vos cotisations que lorsque vous prendrez votre retraite et que vous ne paierez pas un centime sur les gains de placement réalisés en cours de route. Donc, entre les allégements fiscaux du gouvernement et les cotisations patronales, c'est comme être inondé d'argent d'une douche à deux têtes. Vous êtes libre de cotiser jusqu'à 18 % de votre salaire de l'année précédente dans votre pension, et vous devriez absolument le faire si possible ; les transferts automatiques de votre chèque de paie atténueront l'inconfort.

Si vous maximisez votre régime de retraite d'employeur ou qu'on ne vous en offre pas, ouvrez immédiatement un REER et/ou un CELI, qui offrent tous deux des avantages fiscaux dont vous devez absolument profiter avant de déposer de l'épargne dans un autre compte.

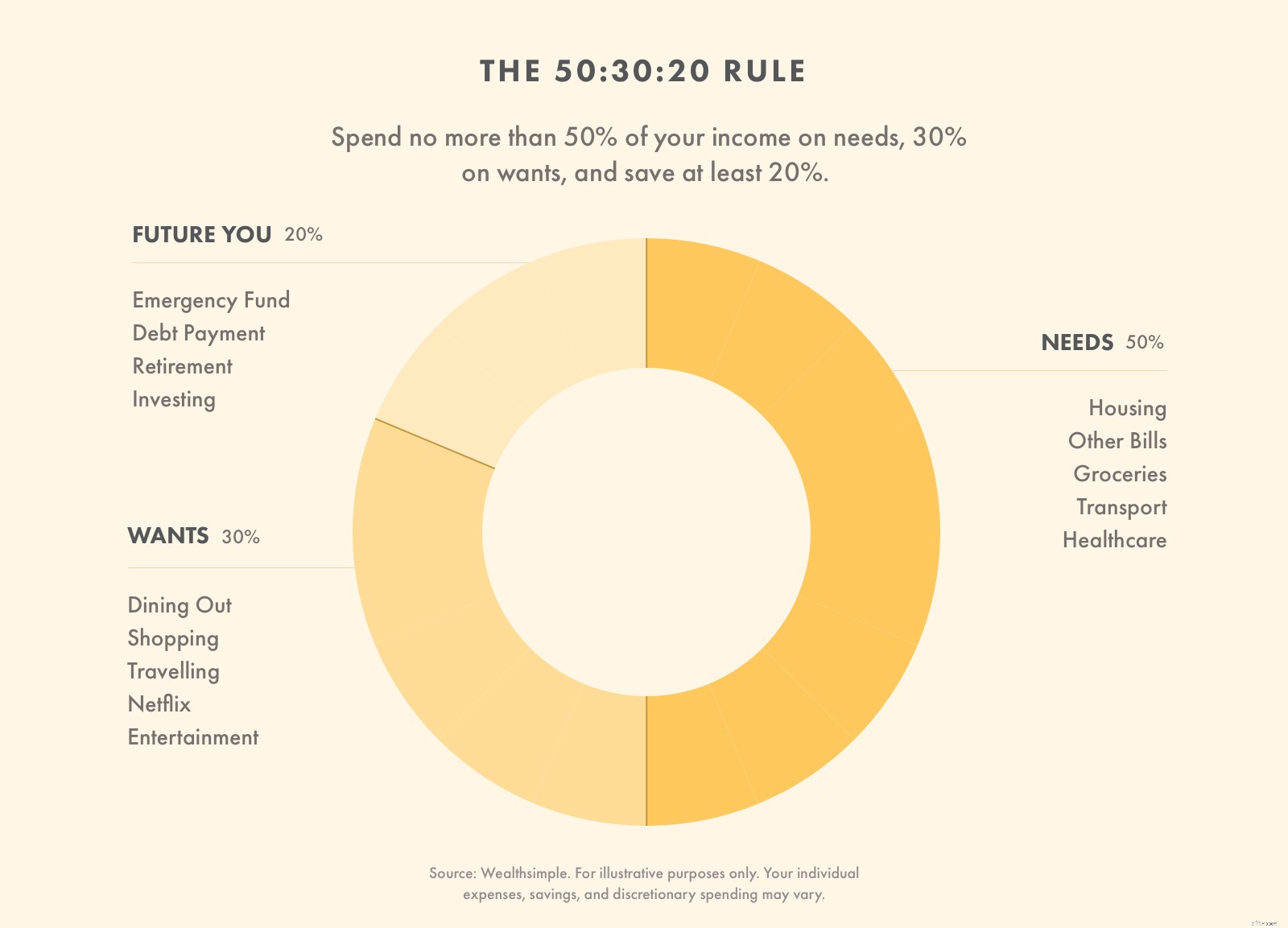

Formule plan d'épargne

Ceux qui cherchent à créer un plan directeur global pour leurs finances feraient bien de considérer la règle 50:30:20, qui fournit une feuille de route pour créer du confort – voire de la richesse – pour votre futur retraité. La première étape consiste à déterminer ce que vous empochez, ou votre salaire net, puis divisez-le de cette façon.

-

50% va aux besoins. Ce sont les choses non négociables, y compris les paiements de loyer ou d'hypothèque, les courses et les primes mensuelles d'assurance maladie. Celui-ci a tendance à être le plus difficile pour les jeunes; des études récentes ont montré que les milléniaux consacraient 45 % de leurs revenus au loyer avant d'avoir 30 ans. Comprenez donc que ce ne sont que des lignes directrices destinées à vous aider, et non à vous transformer en une boule d'anxiété. Faites de votre mieux.

-

30% va aux désirs. C'est ici le pourcentage amusant, celui qui magasine pour des vêtements, des vacances dans des climats ensoleillés, des dîners au restaurant, peut même boire un trop grand nombre le vendredi. Toutes les dépenses non nécessaires relèvent de ce parapluie.

-

20% va à l'épargne. Bien que ce pourcentage puisse être indiqué en dernier, n'oubliez pas ce que vous avez appris ci-dessus :"Payez-vous d'abord". Ainsi, avant même de payer un loyer, vous devez d'abord vous concentrer sur l'utilisation de ces 20 % pour éliminer votre dette de carte de crédit, constituer un fonds d'urgence et en investir le plus possible dans vos comptes de retraite fiscalement avantageux.

Combien devriez-vous économiser par mois ?

Idéalement, vous devriez économiser 20 % de votre salaire net chaque mois. Si vous n'avez aucune dette de carte de crédit et que vous avez épargné 3 mois de dépenses d'urgence, ces 20 % devraient soit être versés à votre compte de retraite professionnelle, soit être déposés directement dans un compte de retraite ou de retraite fiscalement avantageux.

Plan d'épargne hebdomadaire

Passons aux trucs en laiton, aux choses sérieuses, quelle que soit la manière populaire dont vous voulez étiqueter une discussion sur les chiffres réels en dollars. Si votre salaire est de 70 000 $, vous gagnez environ 1 350 $ brut par semaine, mais vous rapportez en fait environ 1 100 $ après impôts. Vingt pour cent de cela représente 216 $ par semaine. Gérable, non ? Si vous ne retirez pas déjà ces 20 % de réduction en cotisant à votre régime de retraite au travail, le dépôt automatique est une excellente option. Vous pouvez facilement lier votre compte courant à un compte de trésorerie qui peut servir de fonds d'urgence, ou bien directement à votre propre pension autogérée.

-

Comment choisir un compte d'épargne à intérêt élevé

Ne perdez pas dargent sur vos économies en choisissant le mauvais compte dépargne. Voici comment choisir les meilleurs comptes dépargne à haut rendement avec des taux dintérêt élevés et des frais peu

-

Comment créer un plan d'épargne d'automne

Alors que lété se tourne vers lautomne, le temps peut se refroidir, mais les dépenses peuvent se réchauffer. La rentrée scolaire sannonce un peu différente cette année et coûte un peu plus cher aux fa

Des économies

- Comment créer un compte bancaire net

- Comment ouvrir un compte d'épargne SBI

- Comment créer un plan d'épargne personnel

- Comment déposer de l'argent sur un compte d'épargne

- Comment choisir un compte d'épargne à haut rendement

- Comparaisons des comptes d'épargne-études

- Comparaison des comptes d'épargne-études

- Qu'est-ce qu'un compte d'épargne ? Et comment fonctionnent-ils

- Comment choisir et ouvrir un compte d'épargne

-

Comment créer un plan d'épargne

Comment créer un plan d'épargne Il na peut-être pas tout à fait la même poésie, mais comme le dit le vieux proverbe chinois, un voyage de 1 000 miles commence par un seul pas, le voyage vers une retraite confortable commence par que...

-

Comment gérer mon compte d'épargne dans mon budget ?

Comment gérer mon compte d'épargne dans mon budget ? Lorsque vous établissez un budget et que vous essayez de préciser vos objectifs financiers à long terme, vous vous demandez peut-être comment traiter votre compte dépargne dans votre budget. Heureuse...