Il s'agit du montant moyen des comptes d'épargne — comment s'accumule votre trésorerie ?

Le compte d'épargne moyen aux États-Unis contient beaucoup moins d'argent que ce dont les gens auraient besoin pour couvrir même quelques mois sans revenu, selon une analyse des données fédérales.

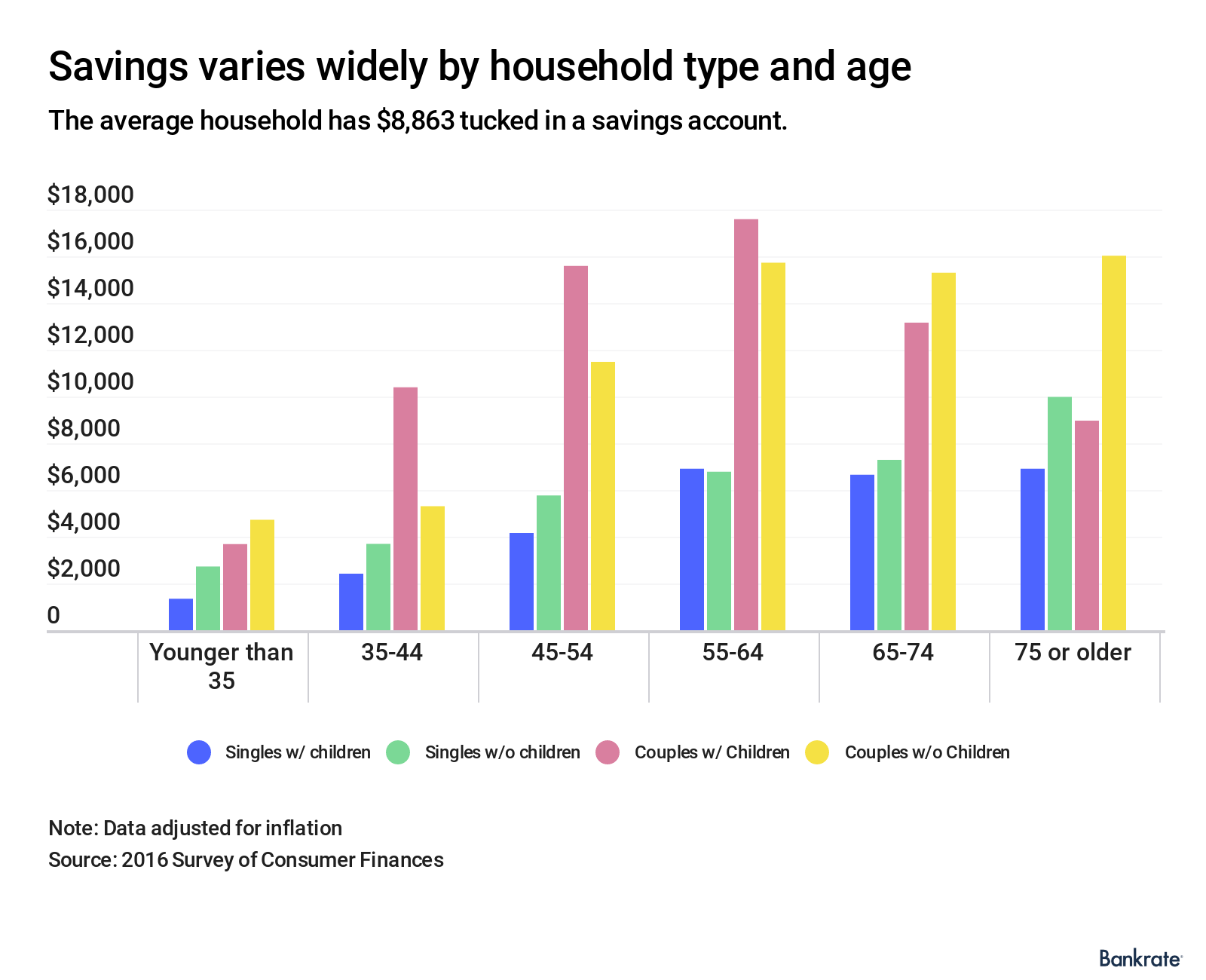

Le ménage américain typique a 8 $, 863 caché dans des économies dans une banque ou une coopérative de crédit. Les célibataires et les jeunes adultes ont tendance à avoir moins, selon les données corrigées de l'inflation de la Réserve fédérale.

Le montant qu'une personne aurait dû mettre de côté dépend de ce qu'elle dépense, dit Greg McBride, CFA, analyste financier en chef pour Bankrate.com.

« La destination finale devrait suffire à couvrir six mois de dépenses, peut-être neuf à 12 mois pour les seuls soutiens de famille ou les travailleurs indépendants, ", dit McBride.

La meilleure façon de déterminer vos dépenses mensuelles est de créer un budget en regardant combien d'argent rentre chaque mois du travail et d'autres sources de liquidités et de le soustraire des endroits où l'argent est prélevé, y compris le loyer, factures de carte de crédit et autres onglets.

Le consommateur moyen avait environ 13 $, 510 restants (avant taxes) en 2017, selon l'Enquête sur les dépenses de consommation de 2017. Les données publiées en septembre montrent que la personne moyenne a déboursé 5 $, 005 par mois en 2017, ce qui signifie que McBride leur recommande d'économiser au moins 30 $, 030 pour six mois de dépenses.

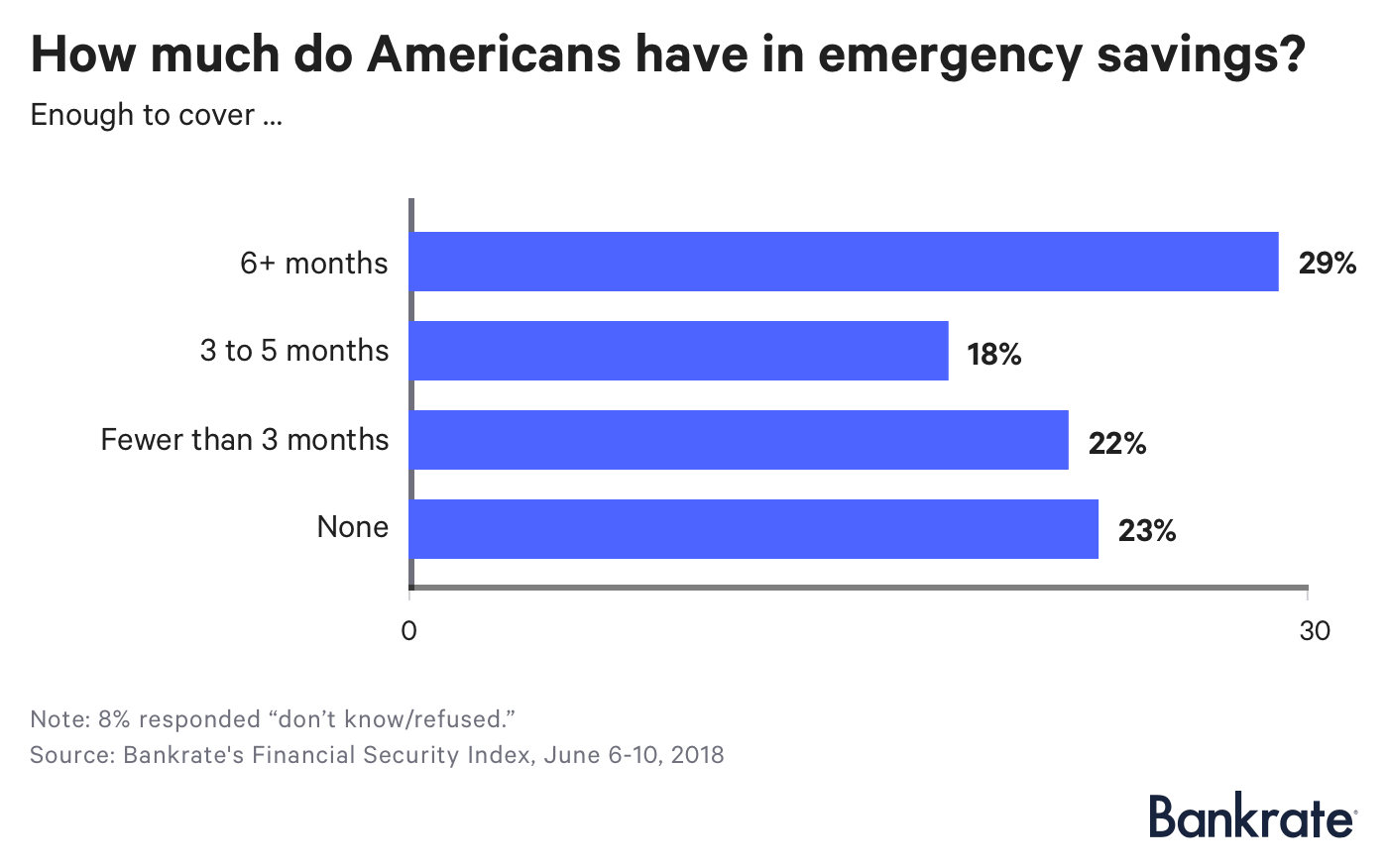

La plupart des gens n'ont pas la réserve nécessaire, selon une enquête Bankrate publiée en juin. Un nombre choquant de personnes (23 %) ont déclaré qu'elles n'avaient aucune économie d'urgence.

Les comptes d'épargne ont tendance à être une option solide pour les fonds d'urgence car ils sont plus «liquides, », ce qui signifie que vous pouvez retirer assez facilement l'argent lorsque vous en avez besoin en vous rendant dans une agence ou, dans certains cas, à un guichet automatique. Et bien que certains comptes nécessitent un solde minimum, la plupart des institutions financières ne vous pénalisent pas avec des frais pour retirer de l'argent d'un compte d'épargne. Vous pouvez comparer les meilleurs comptes d'épargne sur Bankrate pour trouver un compte avec un rendement attractif et un solde minimum atteignable.

Quelle part de notre argent devrait être consacrée à l'épargne ?

De nombreux conseillers recommandent aux gens de mettre de côté 20 % de leur revenu réparti entre les régimes de retraite, certificat de dépôt (CD), comptes du marché monétaire, comptes d'épargne et d'autres endroits où l'argent peut être protégé et fructifier. Ces derniers mois, les institutions financières ont augmenté leurs taux d'intérêt pour les comptes d'épargne – augmentant plus rapidement les soldes des titulaires de comptes – alors que la Fed augmente les taux d'intérêt.

Quelle que soit la manière dont les gens choisissent d'épargner, le plus important est de prendre l'habitude de mettre de l'argent de côté régulièrement, que ce soit par dépôt direct de chaque chèque de paie ou par un autre moyen, dit McBride.

« L'habitude d'épargner peut être plus importante que le montant réel que vous avez actuellement, car le but ultime - disons, six mois de dépenses — est une cible mouvante, " il dit. « Dans la vingtaine et la trentaine, les dépenses augmentent souvent plus vite que la capacité d'épargner, mais à mesure que les revenus augmentent et que vous mettez plus de côté pour l'épargne, vous pouvez vous rapprocher de l'objectif cible lorsque les dépenses mensuelles se stabilisent.

-

L'Américain moyen économise-t-il de l'argent ? N'étaient pas sûrs

Il est difficile de savoir combien les Américains épargnent. Économiser de largent nest pas une chose facile à faire. Même si vous gagnez un revenu décent, les dépenses mensuelles récurrentes comm

-

Comment les dépenses de votre ménage se comparent-elles à la moyenne ?

Vos dépenses sont-elles bien au-dessus ou en dessous de la moyenne ? Découvrez ici. Chaque ménage a des priorités différentes en ce qui concerne ce que vous faites avec votre argent. Mais il est i

Des économies

- Combien d'argent gagne votre surfeur professionnel moyen ?

- Combien d'argent le professionnel moyen du poker gagne-t-il ?

- Comment retirer de l'argent des États-Unis

- Comment trouver les meilleurs comptes d'épargne à haut rendement

- Comment automatiser votre épargne en 3 étapes

- Comment tirer le meilleur parti de votre compte d'épargne

- 10 types de comptes d'épargne :où économiser votre argent

- Combien de comptes d'épargne dois-je avoir ?

- Comment fonctionnent les comptes d'épargne ?

-

Comment votre plan 401k s'empile-t-il ?

Comment votre plan 401k s'empile-t-il ? Le nouveau Exigences de divulgation des frais 401k ont apporté beaucoup dattention aux plans 401k, Ce qui est une bonne chose. La plupart des gens ne prêtent pas trop dattention à leurs frais dadmin...

-

C'est le solde d'épargne personnel moyen des Américains. Comment le vôtre se compare-t-il ?

C'est le solde d'épargne personnel moyen des Américains. Comment le vôtre se compare-t-il ? Avez-vous enregistré plus ou moins que le adulte américain typique ? Points clés Les Américains ont un solde dépargne moyen assez impressionnant. Mais les soldes dépargne ont considérablement dimin...