Tuez vos prêts avec le planificateur de prêts de YNAB

Vous voulez trouver plus d'argent pour rembourser vos prêts ? Le nouveau planificateur de prêt de YNAB peut vous aider à économiser du temps et de l'argent sur le remboursement de votre prêt.

Les prêts sont de toutes sortes et de toutes tailles. Certains vous rendent fou, d'autres se cachent dans un coin, et certains semblent si gros qu'ils ont l'impression que vous ne les rembourserez jamais.

En attendant, les prêts ont plus d'influence sur la table de décision que vous ne voudriez l'admettre :vous avez du mal à épargner pour un acompte, vous êtes menotté à un emploi, vous ne pouvez pas tenter votre chance sur un cross-country aventure, tout cela à cause de ces paiements mensuels non négociables.

Ne serait-il pas formidable de creuser quelques trous dans votre jardin et BAM, vous découvrez un coffre au trésor de pièces d'or pour rembourser ces prêts sans fin une fois pour toutes ?

Eh bien, nous aimerions vous présenter votre pelle. Nous allons vous aider à trouver plus d'argent pour rembourser ces prêts. Et comprenez ceci :l'argent est déjà là, dans votre arrière-cour métaphorique.

Dis quoi maintenant? Nous avons tous des coffres au trésor enterrés à proximité ? Eh bien, pas tout à fait… mais pas trop loin non plus.

J'aimerais vous présenter le planificateur de prêts de YNAB. C'est comme une carte au trésor pour trouver vos doublons dorés cachés. Reprenons votre temps (et votre argent) sous votre contrôle.

Planificateur de prêt de YNAB :comment ça marche

Première étape :vous obtenez un prêt

Les prêts proviennent généralement de grosses choses chères qui sont difficiles à payer d'un seul coup :pensez aux voitures, à l'université, aux maisons, ce genre de choses.

Pour vous aider à comprendre la puissance du planificateur de prêt, nous avons une histoire à illustrer :

Rencontrez Élie. Ellie est la très fière propriétaire d'une nouvelle voiture. Elle a immédiatement nommé la voiture Sandy le SUV, et c'est un joli petit zoom zoom avec un intérieur en cuir beige, des sièges chauffants et un toit ouvrant rétractable.

Cette voiture était un point d'arrivée. Elle se sent comme une adulte. Alors que tout ce que vous avez vu était sa publication Instagram tenant des clés à côté d'une voiture avec un arc, l'histoire des coulisses est que Sandy est venue avec un prix de 22 000 $. Ellie paiera 365 $ par mois tous les mois pendant les six prochaines années pour posséder cette voiture (et sa cote de crédit pas trop minable et pas trop bonne lui a valu un prêt avec 6% d'intérêt).

Ellie conduit Sandy le SUV à la maison et ouvre son budget YNAB. Là, elle ajoute un nouveau compte de prêt pour Sandy le SUV.

Ok, cool, alors Ellie a ajouté un compte dans son budget. Êtes-vous censé être impressionné? Où sont les pièces d'or et le coffre au trésor ?

Deuxième étape :vous voyez votre prêt sous un nouveau jour

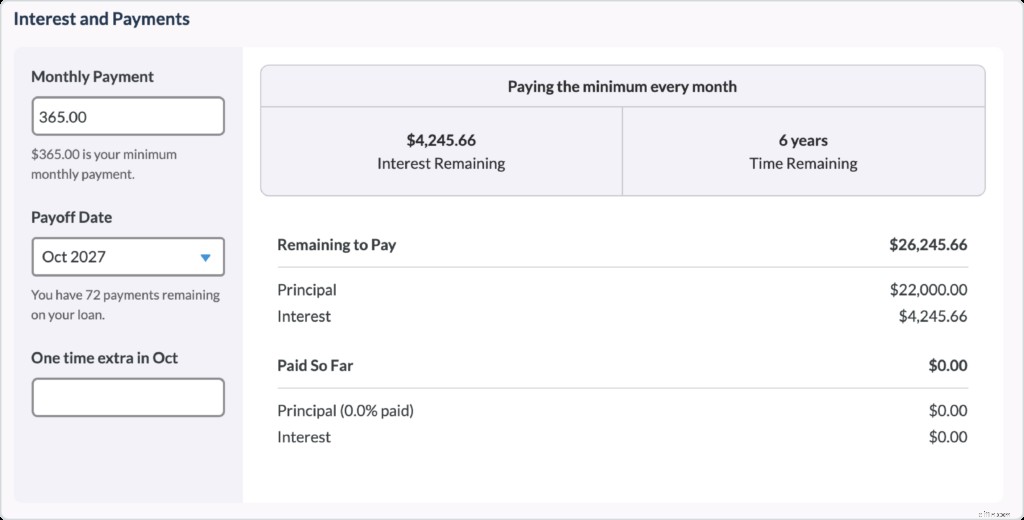

C'est là que la magie entre en jeu. Lorsqu'Ellie ouvre le compte de prêt sur son ordinateur portable, un écran apparaît lui montrant une vue plus approfondie de son prêt. Elle voit qu'elle paiera 4 000 $ d'intérêts et qu'il lui reste six ans. Elle finira par payer plus de 26 000 $ au total pour Sandy le SUV. Eh bien, ils ne l'ont pas tout à fait précisé dans ces mots chez le concessionnaire - ils ont juste mis en évidence le paiement mensuel assez raisonnable.

Étape 3 :vous commencez à expérimenter

Mais Ellie est curieuse :que se passerait-il si elle payait un peu plus sur ce prêt, au lieu du seul paiement mensuel ?

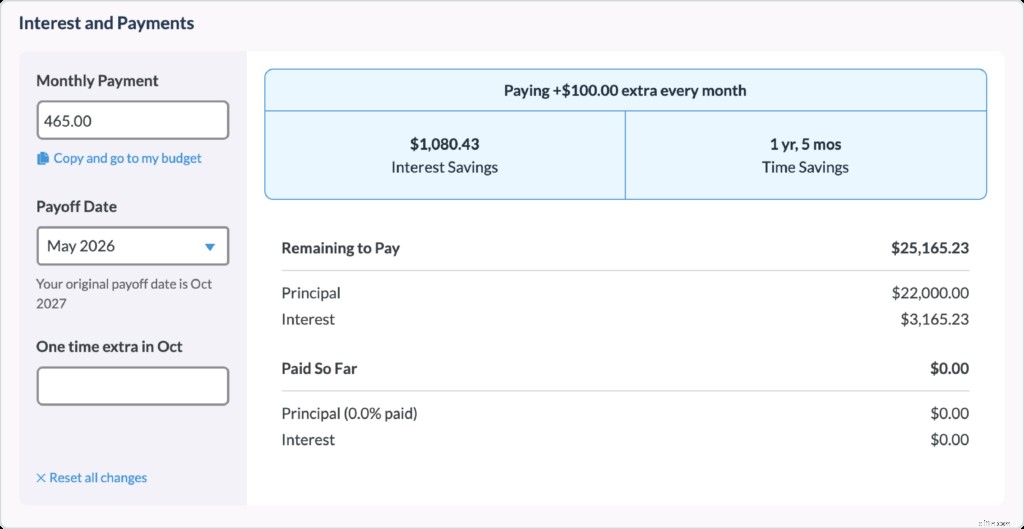

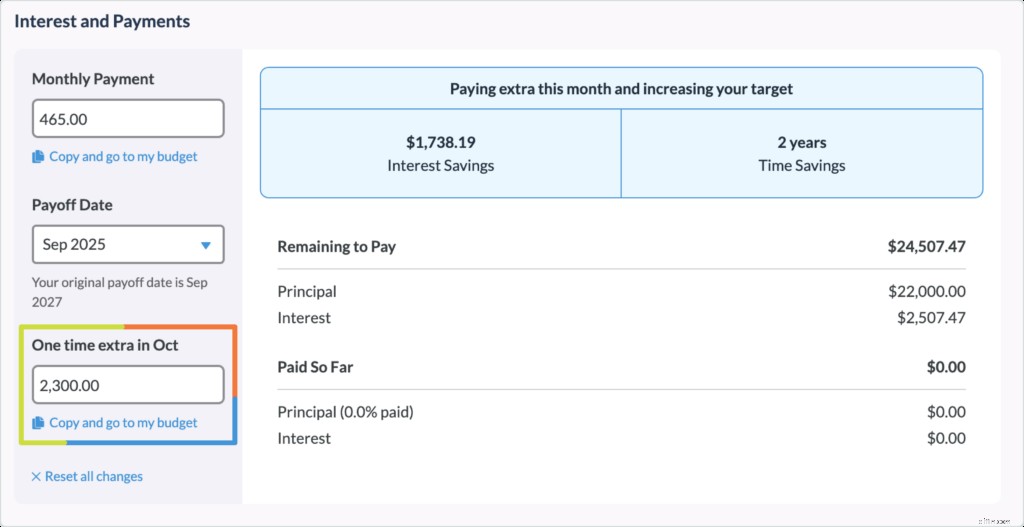

Elle décide donc d'expérimenter directement dans YNAB :au lieu de simplement payer le minimum de 365 $/mois, et si elle y ajoutait 100 $ de plus par mois ? Grâce au planificateur de prêt pratique, elle voit que ce supplément supplémentaire lui permettrait d'économiser 1 000 $ en intérêts et de réduire de près d'un an et demi la durée de vie du prêt.

Étape 4 :vous agissez

Et c'est là que ça devient cool. Pourrait-elle réellement balancer 100 $ de plus par mois ? Elle se souvient avoir annulé un abonnement à une salle de sport le mois dernier et sait qu'elle dispose d'une marge de manœuvre supplémentaire. Ellie peut immédiatement mettre ce plan en action dans les limites de son budget. Au lieu de prévoir un budget de 365 $/mois (son paiement mensuel), elle prévoit plutôt un budget de 465 $/mois.

Étape cinq :votre comportement commence à changer

Ellie passe sa journée à faire un zoom sur Sandy le SUV et une chose curieuse commence à se produire :elle commence à apporter de légères modifications à ses décisions de dépenses. Un café sauté ici, un caddie en ligne abandonné là.

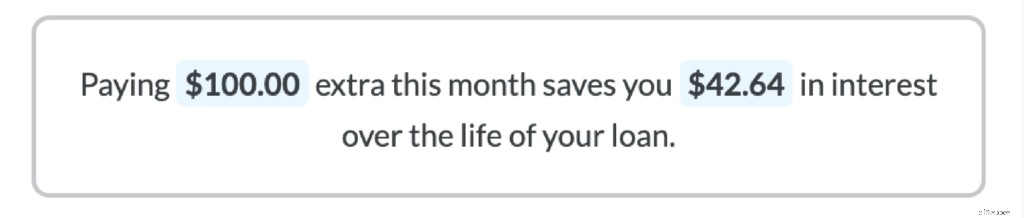

Le compte de prêt YNAB a montré à Ellie que chaque 100 $ supplémentaires qu'elle peut consacrer à son prêt ce mois-ci vaut en fait 142,64 $ lorsqu'elle est payée sur son prêt :parce qu'elle réduit les intérêts qu'elle aurait autrement payés. Cela fait que l'attrait d'un nouveau t-shirt semble être une moins bonne affaire pour son argent par rapport au remboursement de son prêt automobile.

Commencez-vous à voir comment ces pièces d'or pourraient commencer à apparaître dans votre propre arrière-cour ?

Mais Ellie ne s'arrête pas là. Ce mois-ci est un glorieux mois de trois chèques de paie. Dans le passé, l'argent supplémentaire aurait été apprécié mais gaspillé. Mais maintenant? Elle est concentrée au laser sur la possession de Sandy le SUV libre et clair, comme le vent dans ses cheveux quand elle conduit avec les vitres baissées, et oh mon dieu, nous nous égarons, maintenant où en étions-nous ?

Droit. Ce salaire supplémentaire. Obtenir le maximum pour son argent. Elle voit dans le planificateur de prêt qu'un paiement supplémentaire unique de son troisième chèque de paie rembourserait son prêt DEUX ANS plus tôt. Le temps c'est de l'argent, mon ami. Et avec ce plan, Ellie obtient à la fois plus de temps et plus d'argent.

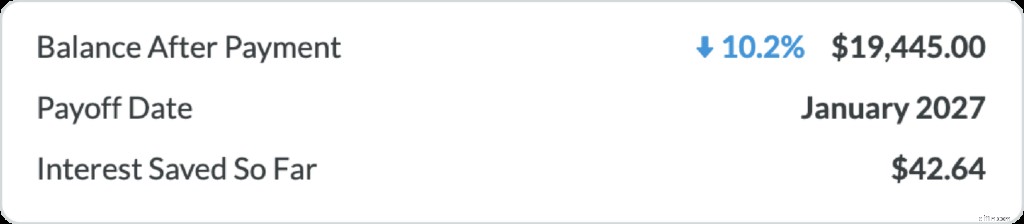

Dans le budget d'Ellie, elle voit que ce coup féroce a fait tomber 10% de son prêt total. Et ce n'est que le premier mois !!

Étape 6 :vous remboursez votre prêt à une vitesse record

Avance rapide dans le temps :alors que le remboursement du prêt initial d'Ellie était censé prendre six ans, elle l'a remboursé en seulement deux ans et demi grâce à un peu plus de sensibilisation, d'huile de coude et un petit budget fiable.

Le bouclier et la lance YNAB

Cette puissante fonctionnalité de planificateur de prêt, associée à votre budget, constitue le bouclier et la lance YNAB. Alors que la budgétisation avec la méthode YNAB agit comme un bouclier protégeant contre de nouvelles dettes, la nouvelle fonctionnalité Loan Planner agit comme une lance sauvage pour assécher ce prêt.

Le calendrier de remboursement du prêt dépend toujours entièrement de vous (et si la vie se passe et que cela prend les six années complètes, alors ça va aussi!). Mais avec cet outil, nous sommes heureux de vous apporter la pleine conscience et des chiffres tangibles de ce que vos dollars de remboursement de la dette peuvent réellement faire.

Et il s'avère que cette histoire hypothétique d'Ellie et de son SUV est inspirée d'événements réels. Alors que le Loan Planner vient d'être lancé au public, quelques personnes de notre équipe interne l'utilisent déjà à bon escient :

Ashley a remboursé sa voiture en huit mois !

« Nous avons acheté une voiture en janvier. Bien que nous ayons été déçus de ne pas avoir économisé assez d'argent, nous avons payé notre voiture aujourd'hui, juste 8 mois plus tard ! Les nouvelles fonctionnalités de prêt ont rendu la budgétisation de l'argent supplémentaire pour cette dette vraiment amusante et motivante !"

-Ashley G, spécialiste de l'assistance, princesse des produits, nouvelle maman et fière propriétaire d'une voiture payante chez YNAB

Kelly remboursera son hypothèque 12 ans plus tôt !

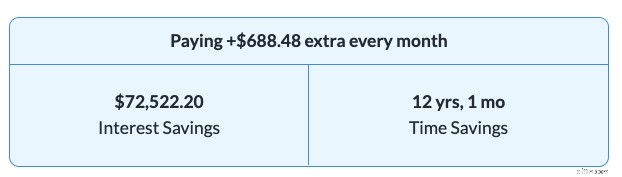

Ou, prenez cette histoire de Kelly, qui a augmenté son versement hypothécaire après avoir constaté l'impact de l'arrondi sur ses versements :

"Je n'avais pas réalisé à quel point un petit changement pouvait avoir un impact ! Nous avons vu que si nous arrondissions nos versements hypothécaires, nous économiserions pas mal d'argent *et* de temps. Je ne sais pas si je suis plus enthousiasmé par les 72 000 $ d'économies d'intérêts ou les 12 ans de gain de temps, mais je sais que notre avenir nous remerciera beaucoup !"

-Kelly, Product Marketing, Chicken Whisperer, Home Steader et One Step Closer to a Remboursed Home Mortgage

Découvrez comment démarrer avec votre compte de prêt dans ce document d'aide, ou participez à une session de questions-réponses en direct avec les enseignants YNAB pour savoir comment optimiser votre budget pour le remboursement de la dette.

Il s'avère que ces prêts à durée indéterminée peuvent avoir une durée de vie plus courte après tout. Comme toujours, nous sommes honorés d'être ici avec vous dans votre voyage de remboursement de la dette. Si vous êtes au milieu, nous espérons que ce nouvel outil pourra être une savoureuse gorgée à mi-course de votre boisson sportive fluorescente préférée et une descente pour vous donner une bouffée d'énergie et d'élan. Mettez fermement cette ligne d'arrivée en ligne de mire !

Vous voulez rembourser vos dettes plus rapidement et vous n'avez pas encore commencé à établir votre budget avec YNAB ? Essayez-le gratuitement pendant 34 jours, sans carte de crédit et trouvez plus d'argent pour votre gain.

FAQ sur le planificateur de prêt

- Prêts étudiants

- Prêts étudiants privés

- Crédits automobiles

- Prêts pour VR

- Hypothèques

- Dette médicale

- Prêts personnels

Les cartes de crédit ne fonctionnent pas tout à fait de la même manière dans votre budget, alors gardez vos cartes de crédit hors du planificateur de prêt pour le moment !

Les comptes de prêt sont un excellent moyen de suivre les prêts , mais ils ne sont pas bien adaptés aux cartes de crédit pour le moment. Nous vous recommandons plutôt de configurer vos cartes de crédit en tant que comptes de carte de crédit dans YNAB. Le type de compte de carte de crédit dans YNAB est spécialement conçu pour vous aider à enregistrer et à budgétiser les achats par carte de crédit et à rembourser la dette de carte de crédit.

Oui, cette fonctionnalité est disponible sur mobile et web, iOS et Android. Toutefois, si vous souhaitez bénéficier de la gamme complète de fonctionnalités, utilisez cette fonctionnalité sur le Web. Pour le moment, la vue sur mobile est limitée, et nous vous recommandons de configurer vos comptes de prêt et de jouer avec le planificateur de prêt dans la vue Web.

Oui! Pour le moment, le processus de migration n'est disponible que sur le Web. Vous pouvez suivre les instructions de migration étape par étape. Les utilisateurs mobiles peuvent créer un tout nouveau compte de prêt pour profiter de cette fonctionnalité.

Si vous avez utilisé des comptes de suivi pour suivre votre dette, vous pouvez changer ces comptes en comptes de prêt ! Avant de changer un compte de suivi en compte de prêt, nous vous recommandons de rapprocher le compte de suivi. La mise à jour de ce solde garantira l'exactitude du nouveau compte de prêt.

Vous souhaitez continuer à lire sur notre nouvelle fonctionnalité Loan Planner ? Consultez ce document d'aide pour plus d'informations !

-

Votre guide complet des prêts PPP

TL;DR : Les petites entreprises - y compris les 1099 et les propriétaires uniques - ne sont éligibles aux prêts PPP que si elles existaient avant le 15 février 2020. Lacceptation des dépôts est soumis

-

Expériences avec les prêts personnels

Économiser de largent pour un futur achat ou une urgence imprévue ne nous vient pas naturellement, même sen tenir à un budget lorsque les dépenses de la vie saccumulent. Létablissement dun budget peut

budget

- Qu'est-ce que cela signifie si vos prêts sont en défaut ?

- Comment refinancer votre voiture avec USAA

- Prêts de chirurgie esthétique - Financez votre nouveau look

- Prêts aux entreprises - Convaincre votre agent de crédit bancaire

- Votre guide des différents types de prêts étudiants fédéraux

- "C'était un point si bas" - Se retrouver face à face avec 200 000 $ de prêts étudiants

- Comment consolider vos prêts étudiants

- Refinancer votre dette de prêt étudiant :un guide

- Votre prêt est-il assorti de Take-Backs™ ?

-

Comment faire une demande de prêt sans crédit au Texas

Comment faire une demande de prêt sans crédit au Texas Le Texas est le deuxième plus grand État des États-Unis en termes de population et de superficie. Létat a une variété de temps en raison de son emplacement dans plusieurs zones climatiques. Le Texas a...

-

3 problèmes avec les prêts personnels

3 problèmes avec les prêts personnels Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...