Comment configurer un budget d'entreprise dans YNAB

Quelques années après avoir commencé YNAB, j'ai commencé une bousculade parallèle. Je voulais voir si je pouvais générer un revenu supplémentaire pour rembourser mon prêt hypothécaire plus tôt.

Quand j'ai commencé l'agitation parallèle, la première chose que j'ai faite a été d'établir un budget pour cela. Je n'ai jamais dirigé l'entreprise sans budget, et il m'est difficile d'imaginer le faire autrement. Grâce au budget, je sais exactement ce que l'entreprise me coûte et combien je peux me payer en toute sécurité.

Si vous n'avez jamais eu de budget pour votre petite entreprise, il peut être difficile d'imaginer pourquoi vous devriez le faire et comment cela devrait fonctionner. C'est donc ce que nous allons aborder aujourd'hui.

Pourquoi votre petite entreprise a-t-elle besoin d'un budget ?

Si je devais trouver un mot pour expliquer pourquoi vous devriez avoir un budget de petite entreprise, ce serait :clarté.

Étant donné que je fais le suivi de mes dépenses dans le budget, je :

- Savoir exactement quelles sont mes dépenses mensuelles et mettre de l'argent de côté pour qu'elles soient couvertes.

- Je suis capable d'économiser pour les dépenses non mensuelles. J'utilise quelques abonnements pour faire fonctionner le site et certains d'entre eux sont payés annuellement. Je suis toujours prêt pour eux.

- Économisez pour les impôts. Celui-ci est ÉNORME. Lorsque je déclare les revenus chaque année, j'ai toujours eu plus qu'assez pour payer les impôts. Il n'y a aucun moyen que je puisse trouver cet argent soudainement.

- Traitez facilement les dépenses imprévues. Mon activité secondaire consiste à gérer un site Web et, parfois, je rencontre un bogue et je dois payer quelqu'un pour m'aider. J'ai pu surmonter ces obstacles occasionnels avec facilité.

Certaines personnes qui dirigent une entreprise utilisent simplement le solde d'un compte courant à titre de référence ou une application qui ne fait que suivre les dépenses.

Le compte courant ne serait qu'un seul numéro - il ne me dirait pas combien j'avais pour les factures mensuelles ou les abonnements annuels. J'aurais peur de me payer si c'était tout ce que je regardais, parce que je serais constamment incertain si tout était couvert ou non. Et avouons-le, nous voulons tous être payés pour notre travail !

Regarder les dépenses passées aiderait, mais cela ne m'aiderait pas à planifier l'avenir.

Je ne peux tout simplement pas imaginer diriger l'entreprise sans budget.

Comment établir un budget pour une petite entreprise ?

Je suis tellement content que vous ayez demandé! Parcourons-le.

Étape 1 :Créer un budget d'entreprise

Si vous utilisez déjà YNAB, saviez-vous que vous pouvez avoir plus d'un budget ? Vous pouvez tout à fait ! Et vous devriez vraiment pour votre petite entreprise, cela permet de mieux organiser les choses.

Cliquez sur le nom du budget et sur « Nouveau budget » en haut de la liste. Voila ! Facile !

Si vous êtes un nouveau budget, vous pouvez vous inscrire pour un essai gratuit de 34 jours pour créer votre budget d'entreprise, voir comment l'application fonctionne et décider si elle vous convient (et vous n'avez même pas besoin d'une carte de crédit pour inscrivez-vous).

Étape 2 :Établir un compte courant d'entreprise

Il est préférable de séparer votre entreprise de votre foyer, alors obtenez un compte courant distinct pour l'entreprise. Dans ma coopérative de crédit locale, cela s'appelle un compte DBA, ce qui signifie "Doing Business As". Demandez simplement à votre banque ou coopérative de crédit locale, je suis sûr qu'ils auront quelque chose pour vous.

La seule exception à la règle du budget séparé/du compte d'entreprise séparé est si votre agitation secondaire est vraiment, vraiment minuscule. Si vous ne vendez que quelques écharpes que vous avez fabriquées sur Etsy, un budget et un compte distincts sont probablement exagérés. Dans ce cas, vous pouvez créer un groupe de catégories dans votre budget habituel et y organiser les choses.

Si vous avez un compte courant professionnel distinct, c'est un signe certain que vous avez besoin d'un budget commercial distinct.

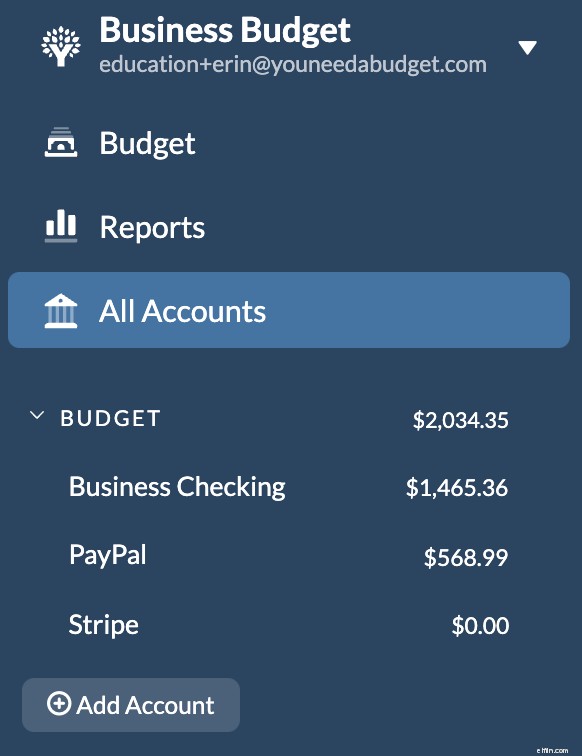

Étape 3 :Ajoutez votre compte courant professionnel à votre budget

Maintenant que vous avez un nouveau budget d'entreprise brillant, c'est là que vous allez ajouter votre compte courant d'entreprise. Cela va rendre les choses plus faciles et plus propres à des fins fiscales - croyez-moi - l'IRS appréciera.

Vous budgétiserez les dollars de l'entreprise dans le budget de l'entreprise. Si vous utilisez PayPal ou Stripe, ceux-ci peuvent également être ajoutés à ce budget.

Étape 4 :Créez vos catégories

Cela va être différent pour chaque entreprise. Mes dépenses professionnelles pour un site Web seront différentes de celles d'une personne qui gère une entreprise d'aménagement paysager ou un service de tutorat. Prenez du recul et réfléchissez aux dépenses pour lesquelles vous dépensez de l'argent pour votre entreprise.

Mais voici quelques catégories plus courantes que vous pourriez envisager :

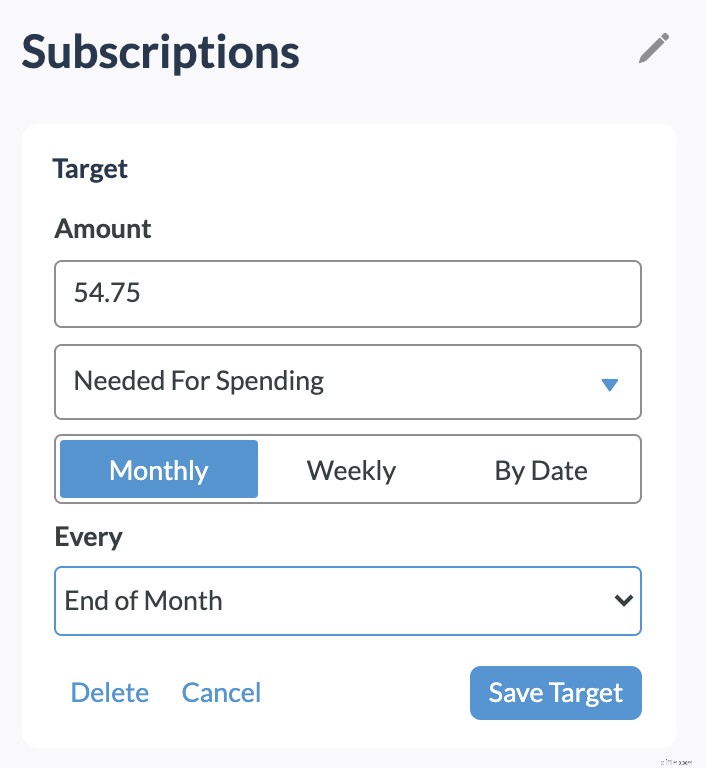

Étape 5 :Créer des cibles pour chaque catégorie.

C'est l'étape la plus puissante. Une fois que vous avez composé vos catégories, ajoutez une cible à n'importe quelle catégorie que vous pouvez. C'est essentiel pour vous aider à planifier et à rester sur la bonne voie.

Personnellement, je n'en ajoute pas à Owner Distribution, car le montant que je prends dépend du montant qui rentre. Il en va de même pour les frais Stripe ou PayPal. Vous pouvez donc avoir quelques catégories comme celle-là où l'ajout d'une cible n'a pas de sens. Mais pour toute dépense mensuelle ou non mensuelle que vous connaissez, ajoutez-en une.

Vous pouvez en savoir plus sur les cibles dans cet article d'aide, ou vous pouvez regarder Hannah les expliquer ici.

Étape 6 :N'oubliez pas les taxes !

J'appelle les taxes comme une étape distincte parce que je pense qu'elles sont si importantes ! Vous n'avez qu'à mettre de l'argent de côté pour eux. Le plus dur est—combien? Ma réponse? Je ne suis pas sûr. Pour moi, je prends juste un pourcentage de chaque vente et je le mets de côté pour les taxes. Mais je ne vends pas des centaines d'articles par jour. Si c'était le cas, cela ne fonctionnerait pas.

Je vous recommande de vérifier d'abord avec votre comptable. Un calculateur en ligne peut vous donner un chiffre approximatif. Si je suivais cette voie, j'ajouterais probablement 10 % supplémentaires pour être du bon côté, mais j'ai tendance à être assez peu enclin à prendre des risques.

Étape 7 :Établissez un budget !

Maintenant que vos catégories sont définies, regardez l'argent dont vous disposez et commencez à affecter des dollars aux emplois.

Commencez par budgétiser les dépenses connues (coûts mensuels et non mensuels). Assurez-vous que les factures sont couvertes, puis attribuez le reste où bon vous semble.

Étape 8 :Payez-vous

C'est la partie amusante ! Il y a deux parties à cela :ce que vous faites à la banque pour transférer l'argent et comment vous l'enregistrez dans YNAB.

Pour moi, c'est un simple transfert de mes chèques professionnels à mes chèques personnels. Pour déterminer le montant que je dois transférer, je vérifie ma catégorie de distribution du propriétaire.

Ensuite, je fais le virement à la caisse.

Maintenant, enregistrez-le :

Tout d'abord, j'enregistre une sortie du budget de l'entreprise et je m'inscris au bénéficiaire.

Remarquez que je l'ai classé dans Owner Distribution.

Ensuite, j'ouvre le budget de mon ménage et je l'enregistre en tant que revenu. Cette fois, le bénéficiaire est l'entreprise, puisque c'est de là qu'elle vient.

Et c'est tout ce qu'il y a à faire ! Super simple - agréable, propre et organisé.

Un dernier conseil de pro…

Si vous êtes un propriétaire d'entreprise qui envoie des factures et qui doit attendre et suivre le paiement, ce conseil est fait pour vous.

Je le fais et je gère cela avec un compte de suivi. Vous pouvez appeler ce compte "To Be Paid" ou tout ce qui a du sens pour vous.

Lorsque j'envoie une facture, je donne au client 30 jours pour la payer. J'ajoute ceci en tant que transaction planifiée pour la date d'échéance.

Donc, si le jour où le paiement est dû est le 10 septembre 2021, ce serait la date de la transaction prévue.

Si la personne me paie avant la date d'échéance, je modifie la date au jour où l'argent est arrivé, déplace la transaction en chèque et ajoute la catégorie "prêt à attribuer".

S'il n'est pas payé à la date d'échéance, il sera saisi à la date d'échéance et me rappellera qu'il est toujours impayé. J'envoie généralement une deuxième facture et réinitialise la date à ce moment-là. De cette façon, je ne manque jamais une facture et je reste au courant de ce qui est impayé.

Établir un budget pour votre petite entreprise est un excellent moyen de rester organisé et une étape essentielle pour soutenir votre croissance future. Pour plus de ressources sur la budgétisation en tant que petite entreprise, consultez Beginning Balance, un podcast YNAB pour les propriétaires de petites entreprises.

Prêt à vous lancer dans le budget de votre petite entreprise ? Essayez YNAB gratuitement pendant 34 jours.

-

Comment créer un budget d'entreprise en 2022

Un budget dentreprise peut vous aider à maîtriser vos coûts et à augmenter vos revenus. Apprenez à établir un budget dentreprise pour votre petite entreprise en cinq étapes. Si vous venez de démarrer

-

Comment configurer un site Web d'entreprise

Vous nêtes pas obligé de créer un site Web à léchelle de Jeff Bezos, PDG dAmazon.com, mais votre entreprise devrait vraiment en avoir un. Voir nos photos de société. Cest la rare entreprise qui na pa

budget

- Comment créer une entreprise de trading Forex

- Comment mettre en place un prêt hypothécaire pour une LLC

- Comment établir un budget familial

- Comment réparer un budget qui fuit

- Comment établir un budget dans la vingtaine

- Comment faire votre prêt hypothécaire à YNAB

- Qu'est-ce qu'un nouveau départ dans YNAB (et comment puis-je en faire un ?)

- Vous avez besoin d'un budget d'entreprise distinct

- Comment établir un budget d'urgence

-

Comment j'utilise YNAB pour budgétiser les jours de congé

Comment j'utilise YNAB pour budgétiser les jours de congé Il y a de nombreuses années, jétais le genre de personne qui nutilisait pas tous mes jours de congés payés. Je navais pas beaucoup dargent à lépoque, jétais nouveau dans ma carrière, et même si je ne ...

-

Comment créer un budget simple dans YNAB

Comment créer un budget simple dans YNAB Hé, cest incertain là-bas. Vous vous demandez comment pérenniser vos finances ? Établissez un budget minimal. Vous vous demandez peut-être ce quest un budget minimaliste ? Cela semble morbide. Écoute...