Comment prévenir l'usurpation d'identité (et :Que faire si vous êtes victime d'une usurpation d'identité)

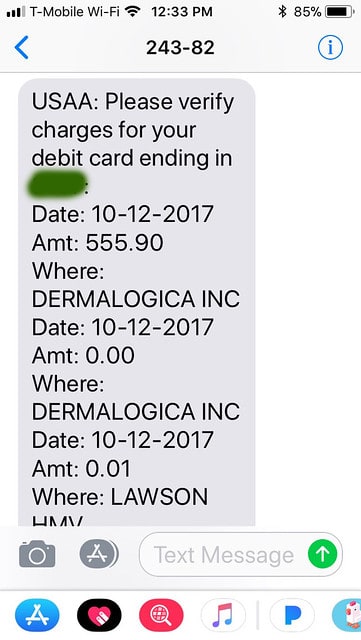

Le mois dernier, Kim a été victime d'une usurpation d'identité. Quelqu'un a utilisé sa carte de débit pour faire un gros achat de produits cosmétiques.

Le mois dernier, Kim a été victime d'une usurpation d'identité. Quelqu'un a utilisé sa carte de débit pour faire un gros achat de produits cosmétiques.

Le voleur a d'abord essayé quelques transactions test pour des montants de 0,01 $ et 0,00 $. (Comment une transaction de 0,00 $ est-elle possible ? Je n'en ai aucune idée.) Lorsque cela a fonctionné, elle a fait tapis. Elle a débité 555,90 $ sur le compte.

Heureusement, Kim a une excellente banque. USAA a téléphoné et envoyé un texto pour lui faire savoir que quelque chose semblait suspect. Puis, au cours de la semaine prochaine, ils ont travaillé avec elle pour que les perturbations soient aussi minimes que possible.

À la fin, personne ne sait exactement ce qui s'est passé. Comment le voleur d'identité a-t-il obtenu les informations de la carte de débit de Kim ? Comment ont-ils pu acheter 555,90 $ en cosmétiques ? Qu'est-ce qui empêchera que cela se reproduise ? Tout ce qui est sûr, c'est que Kim a perdu beaucoup de temps (mais pas d'argent) à gérer cette galère.

Crédit où il est dû

Depuis l'incident, J'ai coaché Kim sur ce qu'elle peut faire pour se protéger. Nous n'adoptons pas une approche globale (comme suggéré dans cette ressource très complète sur le vol d'identité au subreddit Personal Finance). Je n'ai pas l'impression que cet événement mérite plus qu'une vigilance accrue. À cette fin, nous prenons trois mesures spécifiques.

- D'abord, il est important qu'elle vérifie régulièrement l'historique de ses transactions. Les nerds de l'argent comme moi le font plusieurs fois par semaine. Kim n'est pas un nerd de l'argent. Tous les mêmes, Je pense que ce serait intelligent pour elle d'aller en ligne et de scanner ses relevés de compte tous les samedis matins.

- Seconde, Je lui ai montré comment accéder à ses rapports de crédit gratuits sur AnnualCreditReport.com. Le gouvernement américain a exigé que les consommateurs soient autorisés à consulter leurs rapports de crédit de chacune des trois principales agences d'évaluation une fois par an. Si tu veux, vous pouvez obtenir des rapports des trois agences d'évaluation du crédit à la fois. Ou, vous pouvez échelonner vos demandes, demander éventuellement un rapport tous les quatre mois à une agence différente. (Le rapport de crédit de Kim est revenu net - rien d'inattendu.)

- Finalement, Je lui ai demandé de créer un compte gratuit chez Credit Sesame. Credit Sesame est l'un des nombreux outils en ligne pour surveiller votre pointage de crédit. (J'aime qu'il analyse quelles parties de votre pointage de crédit sont fortes ou faibles.)

Nous n'avons pas trouvé de problèmes supplémentaires. L'achat de cosmétiques semble avoir été une chose unique. (Ou peut-être que l'action rapide de Kim et USAA a réussi à éviter des problèmes supplémentaires.) Nous garderons un œil attentif sur les comptes de Kim au cours des prochains mois, bien que. Si d'autres problèmes surviennent, nous allons intensifier les mesures de protection.

Dissuader, Détecter, Défendre

Si la situation de Kim avais été plus sévère, nous aurions utilisé l'excellent site de la Federal Trade Commission des États-Unis consacré à aider les gens à se remettre d'un vol d'identité. Le site comprend une liste complète des mesures à prendre si vous pensez que votre pièce d'identité a été volée. Il vous guidera également tout au long du processus de création d'un plan de rétablissement personnel.

Dissuader

La première étape consiste à dissuader les voleurs d'identité en protégeant vos informations.

- Déchiqueter des documents financiers et des documents contenant des informations personnelles avant de les jeter.

- Protégez votre numéro de sécurité sociale. Ne gardez pas votre carte de sécurité sociale dans votre portefeuille et n'écrivez pas votre numéro de sécurité sociale sur un chèque. Ne le donnez qu'en cas d'absolue nécessité ou demandez à utiliser un autre identifiant.

- Ne donnez pas d'informations personnelles au téléphone , par la poste, ou sur Internet à moins que vous ne sachiez à qui vous avez affaire.

- Ne cliquez jamais sur des liens envoyés dans des e-mails non sollicités. Au lieu, saisissez une adresse Web que vous connaissez. Utiliser des pare-feu, anti-espion, et un logiciel antivirus pour protéger votre ordinateur personnel, et les tenir à jour. OnGuard en ligne est un site parrainé par le gouvernement pour vous aider à vous prémunir contre la fraude sur Internet.

- N'utilisez pas de mot de passe évident comme ta date de naissance, le nom de jeune fille de votre mère, ou les quatre derniers chiffres de votre numéro de sécurité sociale.

- Conservez vos informations personnelles en lieu sûr à la maison, surtout si vous avez des colocataires, recourir à une aide extérieure, ou faites faire des travaux dans votre maison.

J'ai acheté un broyeur pas cher l'automne dernier. Je pensais que c'était une dépense douteuse au début, mais dernièrement, j'ai déchiqueté tout ce que je peux. Alors que je me dirige vers un système de finances personnelles sans papier, le broyeur devient encore plus précieux. Aussi, sur la base de la vague de vols de courrier dans notre quartier, Kris et moi avons obtenu une boîte postale. À seulement 3,50 $ par mois, c'est une assurance pas chère.

Détecter

Détectez les activités suspectes en surveillant régulièrement vos comptes financiers et vos relevés de facturation. Soyez attentif aux signes qui nécessitent une attention immédiate :

- Factures qui n'arrivent pas comme prévu.

- Cartes de crédit ou relevés de compte inattendus.

- Refus de crédit sans raison apparente.

- Appels ou lettres concernant des achats que vous n'avez pas effectués.

Inspectez régulièrement votre dossier de crédit. Les rapports de crédit contiennent des informations vous concernant, y compris les comptes que vous avez et votre historique de paiement de factures.

La loi exige que chacune des trois principales sociétés d'information sur les consommateurs à l'échelle nationale - Equifax, Expérien, et TransUnion — pour vous remettre une copie gratuite de votre dossier de crédit chaque année. Mais il faut le demander.

Il existe trois façons d'obtenir votre dossier de crédit :

- Commandez-le en ligne à l'approbation du gouvernement RapportCrédit Annuel.com .

- Composez le 1-877-322-8228.

- Remplissez le formulaire de demande de rapport de crédit annuel et postez-le à :Service de demande de rapport de crédit annuel, B.P. Boîte 105281, Atlanta, AG 30348-5281.

Vous devrez fournir quelques informations de base, y compris votre numéro de sécurité sociale, et vous devrez peut-être fournir des informations financières personnelles. Si vous prévoyez de vérifier votre rapport en ligne, méfiez-vous des sites d'imposteurs. Soyez absolument certain que vous avez atteint AnnualCreditReport.com.

Finalement, inspecter régulièrement vos états financiers . Examiner les comptes et les relevés de facturation, à la recherche d'accusations que vous n'avez pas portées. Je révise mes comptes en ligne au moins une fois par semaine, et généralement plus souvent que cela.

Défendre

Si vous pensez avoir été (ou devenir) victime d'un vol d'identité, vous pouvez déposer une « alerte à la fraude » sur vos rapports de crédit . Cette alerte indique aux créanciers de suivre certaines procédures avant d'ouvrir de nouveaux comptes à votre nom ou d'apporter des modifications à vos comptes existants. Les trois sociétés de signalement des consommateurs à l'échelle nationale ont des numéros sans frais pour placer une alerte de fraude initiale de 90 jours; un appel à une entreprise est censé suffire :

- Equifax :1-800-525-6285

- Expérien :1-888-397-3742

- TransUnion :1-800-680-7289

Placer une alerte à la fraude vous donne droit à des copies gratuites de vos rapports de crédit. Recherchez les demandes de renseignements des entreprises que vous n'avez pas contactées, comptes que vous n'avez pas ouverts, et des dettes sur vos comptes que vous ne pouvez pas expliquer.

( Noter: Je ne suis pas convaincu que le système d'alerte à la fraude fonctionne. J'ai déposé une alerte à la fraude auprès d'Equifax dimanche matin. Il leur a fallu plus de 24 heures pour répondre par e-mail de confirmation. Lorsque j'ai essayé d'obtenir mon rapport de crédit gratuit à partir du lien fourni, le système ne traiterait pas la demande. Quand j'ai essayé de l'obtenir par téléphone, ils voulaient 10 $ et je n'ai pas pu joindre un opérateur en direct pour m'aider. L'e-mail d'Equifax promettait de transmettre l'alerte de fraude à Experian et TransUnion, mais je n'ai toujours pas eu de nouvelles de l'une ou l'autre agence. Comme je dis, Je ne suis pas convaincu que ce système fonctionne. je suis grincheux, En réalité. )

Fermez tous les comptes qui ont été falsifiés ou établis frauduleusement. Appelez les services de sécurité et de fraude de chaque entreprise où un compte a été ouvert ou modifié sans votre permission. Suivi par écrit, avec copie des pièces justificatives. Utilisez le Affidavit de vol d'identité [PDF] pour appuyer votre déclaration écrite.

Demandez la vérification que le compte litigieux a été fermé et les dettes frauduleuses acquittées. Conservez des copies des documents et des enregistrements de vos conversations sur le vol.

Déposer un signalement auprès des autorités locales chargées de l'application des lois pour vous aider avec les créanciers qui pourraient vouloir une preuve du crime. Signalez également le vol à la Federal Trade Commission, qui aidera les responsables de l'application de la loi à travers le pays dans leurs enquêtes. Vous pouvez utiliser l'une des méthodes suivantes :

- En ligne sur ftc.gov/idtheft

- Par téléphone :1-877-ID-VOL (438-4338)

- Par courrier :Centre d'échange contre l'usurpation d'identité, Commission fédérale du commerce, Washington, DC 20580

La plupart des informations contenues dans cette section proviennent directement des documents de la FTC, qui sont dans le domaine public.

Dernièrement, la FTC a mis en place la vidéo éducative de dix minutes suivante pour donner un aperçu du vol d'identité, et pour décrire les mesures que les consommateurs peuvent prendre s'ils soupçonnent qu'ils sont devenus une victime. (La vidéo s'ouvre dans une nouvelle fenêtre — désolé, c'est la seule façon que je peux trouver comment le lier.)

-

Qu'est-ce qu'e-OSCAR et comment ça marche ?

Si vous avez le temps ou lintérêt den savoir plus sur le monde de lévaluation du crédit, vous constaterez que lindustrie regorge de jargon et dacronymes. Vous ne comprenez peut-être pas la significati

-

Comment faire une demande de carte de crédit (et choisir celle qui vous convient)

Demander une carte de crédit est un processus relativement simple. Cependant, trouver la *bonne* carte de crédit nécessite un peu plus de recherche. Commencez par comprendre votre pointage de crédit e

budget

- Comment vérifier le vol d'identité

- Qu'est-ce que le cycle de vente et de collecte?

- Qu'est-ce que Dogecoin et comment l'achetez-vous ?

- Qu'est-ce que la règle des 55 et comment fonctionne-t-elle ?

- Comment créer du crédit de manière simple et rapide

- Qu'est-ce qu'un plan 403(b) et comment l'utilisez-vous ?

- Qu'est-ce que le crédit d'impôt pour enfants pour 2021 et comment puis-je le réclamer?

- Qu'est-ce que le Metaverse et comment pouvez-vous y investir ?

- Quelle est la dépense la plus importante pour les retraités et comment la minimiser ?

-

Qu'est-ce qu'un prospectus d'actions et comment le lire ?

Qu'est-ce qu'un prospectus d'actions et comment le lire ? Vous avez probablement entendu des discussions en ligne sur les derniers stocks que les gens prévoient de faire grandir. Mais ce nest pas parce quun nouvel investissement attire lattention que vous de...

-

Qu'est-ce que l'APR et comment est-il calculé ?

Qu'est-ce que l'APR et comment est-il calculé ? Si vous avez déjà demandé une carte de crédit, vous avez probablement vu lacronyme APR. Ce terme, qui signifie taux annuel effectif global, est important pour savoir si vous ouvrez votre première lign...