Comment gérer les rapports chronologiques des comptes fournisseurs

Comprendre comment les dépenses circulent dans votre entreprise est essentiel à une bonne gestion. Le rapport chronologique des comptes fournisseurs vous aide à comprendre ce qui se passe.

Comprendre comment les dépenses circulent dans votre entreprise est essentiel à une bonne gestion. Le rapport chronologique des comptes fournisseurs vous aide à comprendre ce qui se passe. Quand je veux que les gens pensent que j'ai un travail ennuyeux, je leur dis généralement que je travaille avec des comptes fournisseurs. C'est efficace lorsque je suis à une fête et que je veux partir, ou à tout autre moment où je m'engage dans une petite conversation. En réalité, je pense que le travail des comptes fournisseurs est passionnant.

Le traitement des comptes fournisseurs est un excellent moyen de se faire une idée d'une entreprise. Vous voyez quelles dépenses passent et à quelle fréquence.

- Un service commande-t-il constamment plus de matières premières alors qu'un autre service gaspille de plus en plus de frais généraux ?

- Un chef de projet traite-t-il les factures d'une mission plusieurs mois après la clôture de la mission ?

- Quels fournisseurs vous permettent d'étaler vos paiements le plus longtemps possible ?

Si vous n'êtes pas assez chanceux pour pouvoir traiter les factures quotidiennes de votre entreprise, le rapport chronologique des comptes fournisseurs est le meilleur moyen d'avoir une vue d'ensemble de ce qui se passe.

Présentation :Qu'est-ce qu'un rapport chronologique des comptes fournisseurs ?

Les comptes fournisseurs (AP) sont le montant que vous devez à vos fournisseurs. Lorsque vous achetez des stocks ou des fournitures ou embauchez des sous-traitants, le fournisseur vous enverra une facture indiquant ce que vous devez, et cela est comptabilisé comme un compte à payer. Lorsque vous payez la facture, ce montant dans les comptes fournisseurs disparaît.

Le rapport chronologique des comptes fournisseurs affiche toutes les factures impayées en cours. Les soldes sont généralement datés par incréments de 30 jours. Ainsi, vous montrerez à chaque fournisseur son solde actuel dû séparé du montant actuel, 30 jours en retard, 60 jours en retard et 90 jours en retard. Le solde des comptes créditeurs âgés doit correspondre au solde des comptes créditeurs dans le grand livre général.

Comment gérer les rapports chronologiques des comptes fournisseurs

Voici les meilleurs trucs et astuces pour le processus des comptes fournisseurs.

1. Déterminer la configuration

La première étape consiste à paramétrer le rapport AP dans votre logiciel comptable. Vous devez configurer le rapport pour imiter votre budget. Si vous avez des départements distincts non liés, assurez-vous qu'ils obtiennent leurs propres rapports. Si vous dirigez une entreprise de construction, créez un rapport distinct pour chaque tâche ou un rapport qui affiche les points d'accès par tâche, et non par fournisseur.

Vous pouvez également utiliser un logiciel spécifique de comptes fournisseurs pour votre comptabilité AP. Cela facilitera la gestion des fournisseurs et leur enverra des 1099 à la fin de l'année.

2. Utiliser les bons de commande

Une fois que votre entreprise atteint une certaine taille, il est important que les chefs de service ou de projet remplissent les bons de commande pour les nouveaux achats. Chaque responsable doit avoir un montant en dollars qu'il peut personnellement approuver et tous les achats doivent être approuvés par un responsable.

Une façon courante de le faire est de demander au responsable de remplir un formulaire décrivant ce qui doit être acheté et pour quel service/travail, puis de l'envoyer à la comptabilité. Lorsque la facture arrive, la facture sera liée au bon de commande.

Plus votre entreprise grandit, plus il est important d'avoir des contrôles internes efficaces. Il est étonnamment facile pour les employés complices de détourner de l'argent avec de fausses factures ou des factures ajustées et la meilleure façon de ralentir cela est de lier chaque facture à une personne.

Il en va de même pour les achats par carte de crédit. Si vous faites suffisamment confiance à un employé pour lui donner votre numéro de carte de crédit, vous pouvez également lui donner une carte de crédit d'entreprise afin que vous puissiez suivre les achats jusqu'à un individu.

3. Saisir les factures dès réception

Dans la comptabilité d'exercice, vous comptabilisez les dépenses lorsqu'elles sont engagées, et non lorsqu'elles sont payées. Cela signifie que si vous n'avez pas payé le travail d'un sous-traitant sur un travail, mais que vous avez reçu la facture, celle-ci doit être comptabilisée. Entrez les factures avec la date de facturation et elles apparaîtront sur la balance de vérification à partir de cette date.

4. Déterminez quand vous paierez

De nombreuses entreprises gèrent leur fonds de roulement pour augmenter leurs flux de trésorerie d'exploitation. Plus vous pouvez retarder le paiement des points d'accès tout en recouvrant rapidement les comptes clients, meilleur sera votre flux de trésorerie. Vous financez les ventes sans intérêt avec les comptes créditeurs.

Dell a lancé cette stratégie dans les années 90 avec sa stratégie d'inventaire juste à temps. Dell facturait les clients pour leur commande, puis commandait des pièces pour l'ordinateur. Ils seraient immédiatement payés au travail mais n'auraient parfois pas à payer leurs fournisseurs pendant 60 ou 90 jours. Ce fonds de roulement peut être utilisé pour développer l'entreprise.

Ne commencez pas à utiliser cette stratégie à l'improviste. Vous vous retrouverez avec une tonne de vendeurs en colère et de frais de service. La clé est de travailler sur la relation avec les fournisseurs au fil du temps et de créer un effet de levier. Vous pouvez alors commencer à négocier des délais de paiement plus longs.

De plus, si vous dirigez une entreprise de construction, c'est une bonne idée de ne payer que lorsqu'il est payé. Si vous pouvez le faire fonctionner, mettez une clause dans vos contrats de sous-traitance indiquant que le sous-traitant ne sera pas payé tant que vous ne le serez pas. Cela ne fonctionne pas aussi bien avec les achats de matériaux, alors, encore une fois, établissez des relations avec vos fournisseurs qui vous permettent de repousser les délais de paiement.

5. Réconcilier avec d'autres comptes

La dernière étape consiste à concilier vos rapports. Assurez-vous que le solde du rapport de vieillissement AP correspond à ce qui figure sur le bilan. Votre banque le fera certainement, surtout si vous avez une marge de crédit.

Vous devez également vous assurer que votre rapport AR concorde avec le bilan. Si vous disposez d'une ligne de crédit, votre banque vérifiera les dettes et les créances chronologiques et les utilisera comme garantie chaque mois.

6. Pensez aux problèmes de timing

Vous recevrez souvent des factures datées bien avant de les recevoir. L'original aurait pu être perdu dans le courrier ou le responsable chargé de l'approuver aurait pu le perdre.

Ce n'est pas un problème réel si votre fournisseur est patient et vous permet de payer en retard. Le problème de la fausse vie (c'est-à-dire de la comptabilité) concerne la synchronisation des points d'accès.

Je passe environ la première semaine de chaque mois à faire des comptes. Mon cycle financier est un peu plus long que la plupart parce que je travaille dans une entreprise de construction et que je dois faire une tonne de choses amusantes avec des travaux en cours. Donc, au moment où j'ai terminé, j'ai inévitablement traité deux ou trois lots de chèques et de factures.

Voici où le problème survient. Si j'ai traité un chèque le 4 octobre (avant que j'aie fini avec les états financiers de septembre) qui avait une date de facture du 12 juillet (parce que la facture s'est perdue à l'origine ou quelque chose comme ça), mon AP vieillissant pour le 30 septembre va pour afficher un solde en souffrance pour cette facture, car elle a été payée après le 30 septembre, mais datée d'avant.

Vous pouvez jouer avec les dates dans votre logiciel pour que cela ne se produise pas. Ou, vous pouvez faire ce que je fais, c'est-à-dire simplement l'ignorer. Préparez-vous simplement à fournir une explication si la banque ou un auditeur vient vous demander pourquoi vous avez des soldes en souffrance.

Exemple de rapport chronologique des comptes fournisseurs

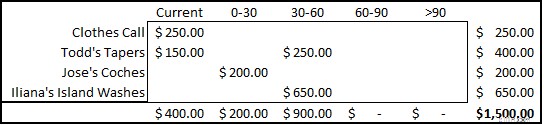

Jetons un coup d'œil à un exemple de vieillissement AP :

Le solde AP total est de 1 500 $. Parmi les vendeurs affichés, Clothes Call fait l'affaire, car sa seule facture est toujours d'actualité. Todd's Tapers a une facture de 250 $ qui indique 30 à 60 jours de retard. En fait, seuls 400 $ du solde total sont actuels.

Cela peut ne pas être un problème. Cela dépend de la stratégie et de la date de réception des factures. Le vrai problème est lorsque les points d'accès entrent dans la colonne> 90. Il est très rare d'avoir une relation fournisseur où payer plus de 90 jours de retard est acceptable.

Passez votre test AP (vieillissement)

Je ne vous blâmerai pas si vous ne pensez toujours pas que les comptes créditeurs sont excitants ; il faut une personne spéciale et étrange pour ressentir cela. Mais j'espère que vous comprenez maintenant à quel point il est important de suivre efficacement votre AP et de le gérer efficacement.

-

Comment gérer un prêt automobile

Les clés sont entre vos mains et la voiture est à vous. Mais votre travail nest pas terminé - vous devez encore gérer ce prêt automobile. Vous avez fait vos devoirs, vous avez négocié un prêt automob

-

Comment ajouter des comptes positifs à vos rapports de crédit

La plupart des gens se concentrent sur la suppression des éléments négatifs de leurs rapports de crédit pour améliorer leurs cotes de crédit. Cependant, si lélimination des éléments dommageables améli

Comptabilité

- Comment supprimer mon compte

- Comment calculer le nombre moyen de jours payables

- Jusqu'où remontent les rapports de crédit ?

- 10 meilleures pratiques d'automatisation des comptes fournisseurs

- Comptes fournisseurs :15 défis et solutions

- Service des comptes fournisseurs :pourquoi c'est important et comment le structurer

- Comptes fournisseurs vs comptes clients :quelle est la différence ?

- Guide essentiel de la fraude sur les comptes fournisseurs :types,

- Comptes clients :comment comprendre et gérer efficacement

-

Comment enregistrer les paiements en comptabilité ?

Comment enregistrer les paiements en comptabilité ? Lenregistrement des paiements dans la comptabilité peut autrement être appelé « comptes à payer, ” qui signifie le montant total quune entreprise donnée doit à des entreprises ou à des fournisseurs po...

-

Comment fonctionne le processus des comptes fournisseurs en 5 étapes

Comment fonctionne le processus des comptes fournisseurs en 5 étapes Le traitement des comptes créditeurs fait partie du cycle comptable. En tant que propriétaire dune petite entreprise, vous devrez prêter attention au cycle des comptes fournisseurs et apprendre le dér...