CapEx :qu'est-ce que c'est et comment le calculer ?

Capex, ou dépenses en capital, sont des fonds utilisés par les entreprises pour la croissance et l'expansion. Découvrez pourquoi une bonne gestion des dépenses d'investissement est importante pour votre entreprise.

Capex, ou dépenses en capital, sont des fonds utilisés par les entreprises pour la croissance et l'expansion. Découvrez pourquoi une bonne gestion des dépenses d'investissement est importante pour votre entreprise. Tout comme gagner de l'argent, la gestion des dépenses fait partie de l'activité commerciale. Dans la plupart des cas, la gestion de vos dépenses est un processus simple puisque la majorité des dépenses engagées par les petites entreprises consistent généralement en des frais généraux tels que le loyer, les fournitures de bureau, les frais de port et les salaires.

Mais à mesure que votre entreprise se développe et que vous vous tournez vers l'avenir, vous pouvez décider qu'il est temps d'investir une partie de vos revenus dans des actifs à long terme conçus pour durer plus d'un an. Ces dépenses en capital doivent être gérées différemment de vos dépenses quotidiennes.

Présentation :que sont les dépenses d'investissement (capex) ?

Les dépenses en capital, ou capex, sont les fonds utilisés par les propriétaires d'entreprise pour acheter des actifs physiques destinés à augmenter la valeur de leur entreprise. Les dépenses en capital peuvent également être utilisées pour maintenir ou améliorer un actif actuel.

Ces coûts capitalisés sont considérés comme un investissement dans la croissance future de l'entreprise et ne sont pas comptabilisés en charges.

Étant donné que les immobilisations n'expirent pas dans l'année, vous devrez les passer en charges au fil du temps. Cela se fait en calculant l'amortissement sur la durée de vie utile de l'actif, puis en publiant une écriture de journal d'amortissement dans votre grand livre en utilisant le calendrier approprié.

La plupart des dépenses en capital sont amorties entre 3 et 7 ans, mais les immobilisations telles que les bâtiments peuvent être amorties jusqu'à 20 ans ou plus.

Chaque fois qu'une immobilisation est achetée par votre entreprise, elle est considérée comme une dépense en capital.

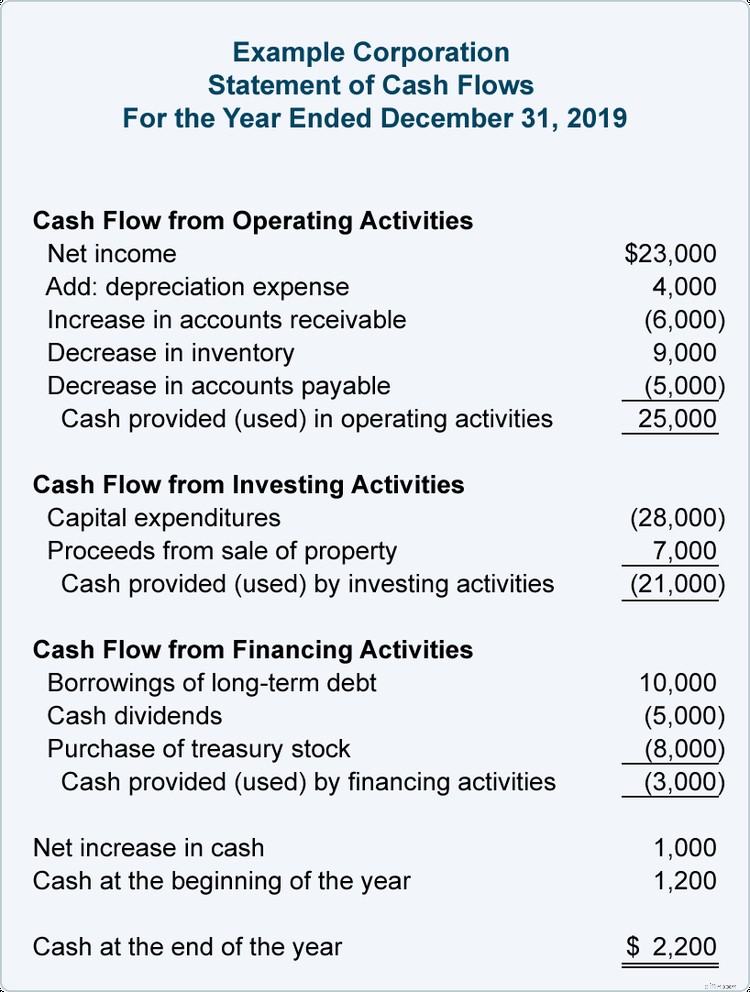

Contrairement aux dépenses d'exploitation, qui sont enregistrées dans votre compte de résultat, les dépenses en immobilisations sont toujours enregistrées comme un investissement dans votre bilan et apparaîtront également dans votre tableau des flux de trésorerie dans la section des activités d'investissement.

Dépenses d'investissement et dépenses d'exploitation :quelle est la différence ?

Bien que les deux soient techniquement des dépenses, les dépenses en capital sont des éléments conçus pour être utilisés sur plusieurs années. Les dépenses en immobilisations peuvent inclure l'achat d'un nouveau bâtiment, de machines pour votre usine ou d'un nouveau camion pour le transport de l'équipement. Les autres dépenses en capital comprennent :

- Rénovations et remodelage

- Équipement

- Logiciel

- Technologie

En plus d'acheter de nouveaux articles, les dépenses d'investissement peuvent également être utilisées pour améliorer des actifs que vous possédez déjà, comme un nouveau toit pour une installation industrielle ou l'installation d'une climatisation centrale dans un bâtiment existant.

D'autre part, les dépenses d'exploitation, parfois appelées Opex, reflètent les coûts quotidiens des activités commerciales. Ces dépenses sont utilisées à court terme sans aucun gain futur attendu attaché à leur achat. Les dépenses d'exploitation peuvent inclure :

- Loyer

- Salaires et dépenses liées aux salaires

- Utilitaires

- Publicité

- Voyage

- Taxes foncières

Les dépenses d'exploitation représentent généralement la majorité des coûts que votre entreprise engagera et apparaîtront toujours dans votre compte de résultat, car les dépenses sont comptabilisées dans la période au cours de laquelle elles surviennent.

Les petites entreprises peuvent avoir du mal à déterminer ce qui est qualifié de capex et ce qui est une dépense ordinaire. Cela peut être particulièrement difficile lorsque les entreprises achètent des articles conçus pour durer à long terme, tels que des meubles bon marché ou même des claviers d'ordinateur.

Pour faciliter cette décision, les propriétaires d'entreprise peuvent établir un minimum de dépenses en capital afin d'éliminer le besoin d'amortir les articles peu coûteux.

Par exemple, si votre entreprise fixe un minimum de 5 000 $ pour les dépenses en capital, cela signifie que tout article que vous achetez pour moins de 5 000 $ sera passé en charges au cours de la période au cours de laquelle il a été acheté, tandis que tout achat de plus de 5 000 $ sera capitalisé ou amorti.

Un autre problème que les propriétaires de petites entreprises peuvent rencontrer concerne les flux de trésorerie. Étant donné que les dépenses en capital sont généralement payées à l'avance, les petites entreprises peuvent se trouver dans l'incapacité d'acheter un actif plus coûteux.

Si tel est le cas, il peut être plus rentable de louer l'actif au lieu de l'acheter directement, la dépense étant entièrement déductible d'impôt.

Comment calculer les dépenses en capital

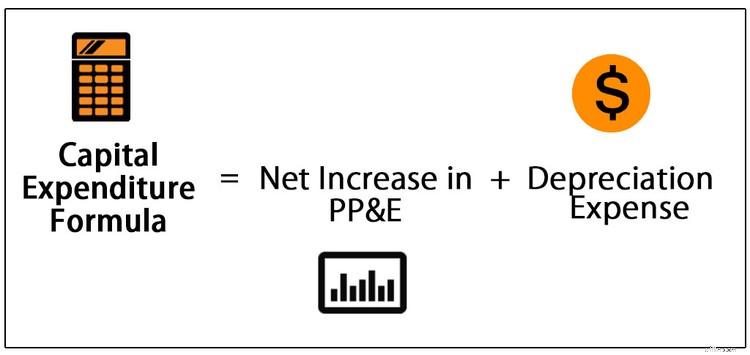

La formule de calcul des dépenses d'investissement est simple, l'élément le plus important étant l'accessibilité à des états financiers précis.

La formule ajoute simplement votre augmentation nette des immobilisations corporelles (PP&E) à votre charge d'amortissement pour l'année, le total indiquant combien vous avez dépensé en dépenses en capital pour l'année.

Le moyen le plus simple de créer des états financiers précis consiste à utiliser un logiciel de comptabilité pour gérer toutes les transactions financières de votre entreprise. Il effectuera une grande partie du calcul des dépenses d'investissement à votre place et figurera sur votre état des flux de trésorerie.

Si vous utilisez des livres comptables manuels, vous aurez besoin d'accéder à un bilan de début et de fin pour la période pour laquelle vous calculez les dépenses d'investissement, ainsi qu'à un compte de résultat de fin d'année.

Le bilan est l'endroit où vous trouverez le solde des immobilisations corporelles (immobilisations corporelles) pour l'année, tandis que le compte de résultat vous fournira un total de l'amortissement cumulé pour l'année en question.

Si vous devez calculer manuellement les dépenses d'investissement, vous pouvez le faire en quatre étapes :

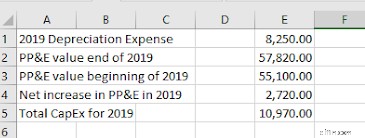

- Recherchez votre dotation aux amortissements dans votre compte de résultat. Une fois localisé, entrez le solde dans une feuille de calcul.

- Recherchez le solde de vos immobilisations corporelles de fin d'année. Celui-ci peut être obtenu à partir de votre bilan de fin d'année. Cela doit être saisi sur la feuille de calcul sous votre total d'amortissement.

- Recherchez ensuite le solde d'ouverture des immobilisations corporelles. Vous pouvez le trouver sur le bilan de fin d'année 2018 ou sur le bilan d'ouverture de 2019. Saisissez-le sur votre feuille de calcul directement sous votre total de fin d'année actuel.

- Calculez les investissements à l'aide de la formule d'investissement, qui est :

PP&E (période actuelle) - PP&E (période précédente) + Amortissement =Capex

En utilisant les chiffres de la feuille de calcul ci-dessus, le calcul serait :

57 820 $ - 55 100 $ + 8 250 $ =10 970 $

Le résultat signifie qu'en 2019, votre entreprise a investi 10 970 USD dans des immobilisations corporelles.

Comment utiliser les dépenses en capital

Les dépenses en immobilisations peuvent être utilisées de diverses manières, y compris l'acquisition de nouveaux actifs physiques ou la modernisation d'immobilisations existantes, qui peuvent inclure des biens immobiliers, des bâtiments, de l'équipement et des machines, de la technologie, du mobilier ou une installation industrielle.

Les dépenses en capital sont considérées comme un investissement dans l'avenir de votre entreprise, plutôt que comme une dépense ponctuelle.

Par exemple, si vous possédez une petite imprimerie et que vous investissez dans une nouvelle presse à imprimer, l'achat serait considéré comme une dépense en capital, car l'équipement supplémentaire est considéré comme un investissement qui ajoutera de la valeur à votre entreprise pendant de nombreuses années.

Le calcul des coûts en capital aide également les propriétaires d'entreprise à savoir combien ils ont investi dans leur entreprise, tandis que les investisseurs se tournent vers les dépenses d'investissement pour voir combien une entreprise a investi dans sa croissance future.

À mesure que votre entreprise se développe, les dépenses d'investissement augmentent également

Avec l'expansion de votre entreprise, il devient plus probable que vous utilisiez des dépenses d'investissement pour investir dans des actifs à long terme.

Que les immobilisations prennent la forme d'un nouveau bâtiment pour fabriquer vos produits, de machines à la fine pointe de la technologie pour une production de produits plus efficace ou d'une nouvelle technologie qui rationalisera les opérations, si vous envisagez la croissance de votre entreprise, les dépenses en capital seront une nécessité.

Assurez-vous qu'ils sont correctement comptabilisés.

-

Qu'est-ce qu'un prospectus d'actions et comment le lire ?

Vous avez probablement entendu des discussions en ligne sur les derniers stocks que les gens prévoient de faire grandir. Mais ce nest pas parce quun nouvel investissement attire lattention que vous de

-

Qu'est-ce que la dette zombie et comment la gérer ?

Si vous avez déjà été envoyé en recouvrement pour une dette impayée, vous savez à quel point ce processus peut être compliqué. Les agences de recouvrement sont souvent agressives et ont recours à des

Comptabilité

- Comment calculer la valeur du capital

- Comment calculer le roulement du capital

- Qu'est-ce que le fonds de roulement ? Comment calculer et pourquoi c'est important

- Amortissement hypothécaire :qu'est-ce que c'est et comment le calculer

- Impôt sur les plus-values :qu'est-ce que c'est et comment l'éviter

- Qu'est-ce que le revenu imputé et comment cela vous affecte-t-il ?

- Qu'est-ce qu'un coût d'opportunité et comment calculer sa valeur ?

- Formulaire 1099 :qu'est-ce que c'est et comment le remplir ?

- Valeur future (FV):qu'est-ce que c'est et comment calculer

-

Actifs de l'usine :de quoi s'agit-il et comment les gérez-vous ?

Actifs de l'usine :de quoi s'agit-il et comment les gérez-vous ? Savez-vous ce quest un actif végétal ? Sont-ils gérés comme les autres actifs ? Découvrez ce que sont les actifs de lusine, si vous possédez actuellement des actifs de lusine et comment distinguer les...

-

Qu'est-ce que l'abstention hypothécaire et comment êtes-vous admissible ?

Qu'est-ce que l'abstention hypothécaire et comment êtes-vous admissible ? Si vous rencontrez des difficultés pour effectuer vos versements hypothécaires, contactez votre prêteur pour savoir si vous êtes admissible à une abstention. Labstention hypothécaire est une pause ou...