Qu'est-ce qu'une marge bénéficiaire ?

En comptabilité et finance, une marge bénéficiaire est une mesure des bénéfices (ou bénéfices) d'une entreprise par rapport à ses revenus En comptabilité, les termes « ventes » et. Les trois principaux indicateurs de marge bénéficiaire sont marge brute (revenu total moins coût des marchandises vendues (COGS) ), marge bénéficiaire d'exploitation (revenus moins COGS et dépenses d'exploitation), et la marge bénéficiaire nette (revenus moins toutes les dépenses, intérêts et taxes compris). Ce guide couvrira des formules et des exemples, et même fournir un modèle Excel que vous pouvez utiliser pour calculer vous-même les nombres.

Formule de marge bénéficiaire

Lors de l'évaluation de la rentabilité d'une entreprise, il y a trois principaux ratios de marge à considérer :brut, en fonctionnement, et net. Vous trouverez ci-dessous une ventilation de chaque formule de marge bénéficiaire.

Marge bénéficiaire brute =Bénéfice brut / Revenu x 100

Marge bénéficiaire d'exploitation =Bénéfice d'exploitation / chiffre d'affaires x 100

Marge bénéficiaire nette =revenu net / revenu x 100

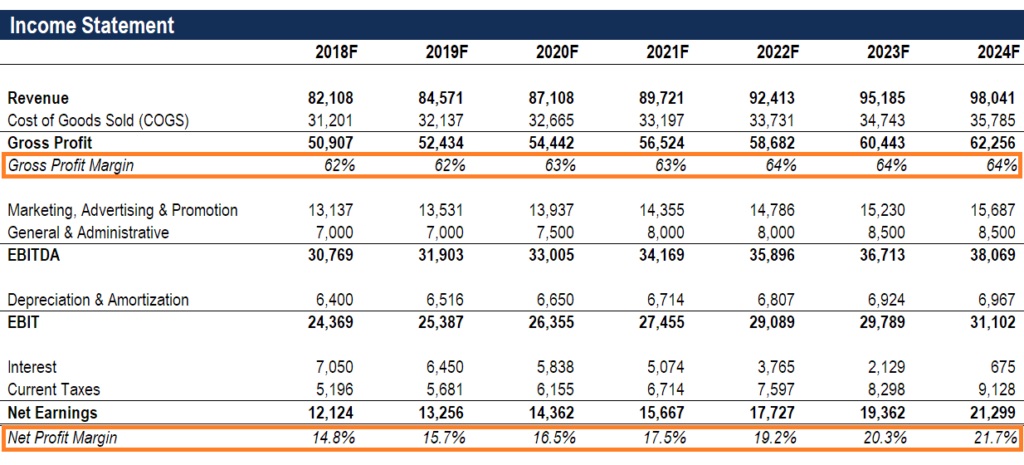

Comme vous pouvez le voir dans l'exemple ci-dessus, la différence entre le brut et le net est assez grande. En 2018, la marge brute est de 62%, la somme de 50 $, 907 divisé par 82 $, 108. La marge nette, par contre, n'est que de 14,8%, la somme de 12 $, 124 du revenu net divisé par 82 $, 108 de chiffre d'affaires.

Exemple de marge bénéficiaire

Prenons un exemple et utilisons les formules affichées ci-dessus. XYZ Company est dans le commerce de détail en ligne et vend des t-shirts imprimés personnalisés. Le chiffre d'affaires de la vente de chemises en 2018 est de 700 000 $, le coût des marchandises venduesCoût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct (le coût direct de production des chemises) est de 200 000 $, et toutes les autres dépenses d'exploitation (telles que la vente, général, administratif (SG&A), intérêts et taxes) sont de 400 000 $. Calculez les marges bénéficiaires brutes et nettes de la société XYZ en 2018.

Releve de revenue:

700 $, 000 revenus

(200 $, 000) coût des marchandises vendues

500 $, 000 bénéfice brut

(400 $, 000) autres dépenses

100 $, 000 revenus nets

Sur la base des chiffres du compte de résultat ci-dessus, les réponses sont :

marge brute est égal à 500 000 $ de profit brut divisé par 700 000 $ de revenus, ce qui équivaut 71,4% .

La marge nette est de 100 000 $ de revenu net divisé par 700 000 $ de revenus, ce qui équivaut 14,3% .

Qu'est-ce qu'une bonne marge bénéficiaire ?

Vous vous demandez peut-être, « qu'est-ce qu'une bonne marge bénéficiaire ? » Une bonne marge variera considérablement selon l'industrie, mais en règle générale, une marge bénéficiaire nette de 10 % est considérée comme moyenne, une marge de 20 % est considérée comme élevée (ou « bonne »), et une marge de 5% est faible. De nouveau, ces directives varient considérablement selon l'industrie et la taille de l'entreprise, et peut être affecté par une variété d'autres facteurs.

Formule de marge bénéficiaire Excel (et calculatrice)

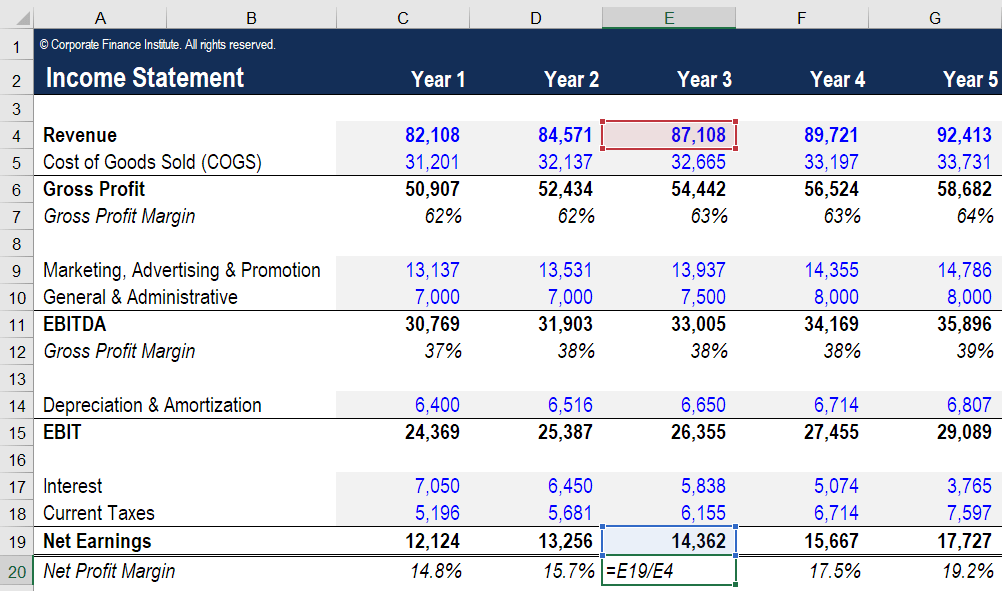

Vous trouverez ci-dessous une capture d'écran du calculateur de marge bénéficiaire Excel de CFI. Comme vous pouvez le voir sur l'image, le fichier Excel permet de saisir diverses hypothèses sur une période de cinq ans. Toutes les cellules avec une police bleue et un ombrage gris clair peuvent être utilisées pour entrer vos propres numéros. Toutes les cellules avec une police noire sont des formules et n'ont pas besoin d'être modifiées.

Comme vous pouvez le voir sur la capture d'écran, si vous saisissez le chiffre d'affaires d'une entreprise, coût des marchandises vendues, et d'autres dépenses d'exploitation, vous obtiendrez automatiquement des marges pour le bénéfice brut, EBITDAEBITDAEBITDA ou Bénéfice Avant Intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples, et le bénéfice net. L'EBIT (bénéfice avant intérêts et impôts) est la même chose que le résultat opérationnel ; L'EBITDA est légèrement plus affiné, plus proche du bénéfice net.

Pour éditer la calculatrice Excel, vous pouvez insérer ou supprimer des lignes si nécessaire, en fonction des informations dont vous disposez. Par exemple, pour ajouter plus de postes de dépenses tels que « Salaires et traitements », insérez simplement une ligne pour chacun et ajoutez les nombres appropriés.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Plus d'indicateurs de performance de l'entreprise

Lorsqu'il analyse une entreprise, un bon analyste examinera un large éventail de ratios, indicateurs financiers, et d'autres mesures de performance. Vous trouverez ci-dessous une liste de mesures de performance couramment utilisées que les analystes considèrent souvent afin de compiler une analyse complète et approfondie d'une entreprise.

Les mesures de performance supplémentaires incluent :

- Taux de croissance des revenus

- Rendement des capitaux propres (ROE)

- Retour sur les actifs (ROA)

- Taux de rendement interne (TRI)

- Rendement des flux de trésorerie

- Rendement du dividende

- Valeur actuelle nette (VAN)

Les mesures financières les plus importantes varient selon l'entreprise et le secteur. Par exemple, Le ROE peut être une mesure clé pour déterminer la performance de l'entreprise A, tandis que la mesure la plus utile pour analyser la société B pourrait être le taux de croissance des revenus.

Les métriques clés sont souvent celles où la performance d'une entreprise - comme indiqué par la métrique - est considérablement différente (qu'elle soit meilleure ou pire) de celle de la plupart de ses concurrents. En considérant les facteurs ci-dessus ainsi que les marges de rentabilité couvertes dans cet article, vous serez sur la bonne voie pour effectuer des analyses financières complètes.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA) Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. carrière. Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, consultez ces ressources supplémentaires de la FCI :

- Méthodes d'évaluation entreprises comparables, et transactions précédentes

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Marge EBITDAMarge EBITDAMarge EBITDA =EBITDA / Chiffre d'affaires. C'est un ratio de rentabilité qui mesure les bénéfices qu'une entreprise génère avant impôts, l'intérêt, dépréciation, et l'amortissement. Ce guide contient des exemples et un modèle téléchargeable

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, dettes du capital social et du résultat net. Ce guide explique comment calculer

-

Qu'est-ce que la marge opérationnelle ?

La marge dexploitation est égale au résultat dexploitationRevenu dexploitationLe résultat dexploitation est le montant du chiffre daffaires restant après déduction des coûts opérationnels directs et i

-

Qu'est-ce que le bénéfice ?

Le profit est la valeur restante une fois que les dépenses dune entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenu

Comptabilité

- Marge bénéficiaire brute :qu'est-ce que c'est et comment l'utiliser

- Qu'est-ce que la marge EBITDA ?

- Qu'est-ce que la marge de sécurité ?

- Qu'est-ce que la marge bénéficiaire nette ?

- Qu'est-ce que la marge bénéficiaire d'exploitation ?

- Qu'est-ce que le profit par rapport à l'argent ?

- Que sont les ratios de rentabilité ?

- Qu'est-ce que le balisage ?

- Qu'est-ce que la marge de maintenance ?

-

Qu'est-ce que la marge de contribution ?

Qu'est-ce que la marge de contribution ? La marge de contribution correspond au chiffre daffaires dune entreprise. En comptabilité, les termes « ventes » et moins ses coûts variables. Coûts fixes et variables. Le coût est quelque chose qui p...

-

Qu'est-ce que le profit marginal ?

Qu'est-ce que le profit marginal ? Le profit marginal fait référence au profit réalisé par une entreprise lorsquune unité supplémentaire est produite et vendue. Selon la théorie économique dominante, lapproche marginale de la maximisat...