Qu'est-ce que le revenu avant impôt?

Revenu avant impôts, également appelé bénéfice avant impôt ou bénéfice avant impôt, est le revenu netRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est obtenu par une entreprise avant que les impôts ne soient soustraits/comptabilisés. Revenu avant impôts, cependant, comptabilise les déductions liées aux charges d'exploitation, dépréciation, et les frais d'intérêts.

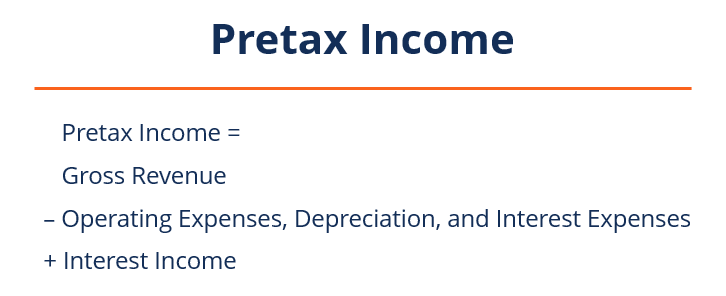

Formule pour le revenu avant impôts

La formule de calcul du résultat avant impôts est la suivante :

Revenu avant impôts =Revenu brut - Exploitation, Dépréciation, et intérêts débiteurs + intérêts créditeurs

Où:

- Chiffre d'affaires brut :Ensemble des revenus générés par l'entreprise

- Charges d'exploitation :Comprend les déductions dues aux amortissements, amortissement, et frais d'intérêts

- Revenus d'intérêts :Revenus générés par l'entreprise à partir des prêts en cours émis par l'entreprise

Exemple illustratif

Considérez les performances de la société ABC en 2018 :

- Revenu brut: 8 $, 000, 000

- Coût des marchandises vendues (COGS)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct: 560 $, 000

- Salaires et traitements des employés : 86 $, 000

- Frais de réparation et d'entretien : 12 $, 000

- Frais administratifs généraux : 240 $, 000

- Frais d'intérêt: 57 $, 000

- Dépréciation et amortissement: 130 $, 000

En utilisant la formule ci-dessus, le résultat avant impôt de la société ABC est calculé comme suit :

Revenu avant impôts =8 $, 000, 000 – (560 $, 000 + 86 $, 000 + 12 $, 000 + 240 $, 000 + 130 $, 000 + 57 $, 000) + 0

Revenu avant impôts =6 $, 915, 000

Importance du revenu avant impôts

1. Donne un aperçu de la situation financière d'une entreprise

Les impôts affectent le bénéfice global d'une entreprise. Bénéfice avant impôts, Par conséquent, donner un aperçu de la performance financière de l'entreprise et de sa situation avant que sa charge d'impôt n'affecte le bénéfice net et n'entraîne des fluctuations.

2. Facilite la douceur, comparaisons inter-entreprises et intra-entreprise sans biais

Lors de la réalisation d'une analyse ou d'une comparaison financière inter-sociétés ou intra-sociétés, la charge fiscale d'une organisation d'une année à l'autre peut varier considérablement. Cela est dû aux règles fiscales, les taux d'imposition, les incitations varient considérablement d'une industrie à l'autre, d'année en année et de pays en pays. Aussi, les entreprises peuvent demander des crédits d'impôt, et reporter les pertes sur une année donnée.

Une évaluation du résultat avant impôts, par opposition au bénéfice net après impôt, facilite une comparaison beaucoup plus nette de l'organisation dans le temps, ainsi qu'à d'autres entreprises. L'examen du revenu avant impôt élimine tout écart ou effet qu'une charge fiscale pourrait laisser sur les revenus d'une organisation.

3. Aide à mesurer la santé fiscale d'une entreprise au fil du temps

Une autre importance du bénéfice avant impôts est qu'il permet de fournir une mesure plus cohérente et plus ferme de la performance financière globale et de la santé fiscale d'une entreprise au fil du temps. Le bénéfice avant impôts élimine les différences volatiles qui surviennent lors de la prise en compte des considérations fiscales.

4. Sert de ratio de rentabilité

Le bénéfice avant impôts permet également d'évaluer avec précision la rentabilité d'une entreprise. La marge bénéficiaire avant impôts est le rapport entre les bénéfices avant impôts d'une entreprise et ses ventes totales. Plus le rapport est élevé, plus la position de l'entreprise est rentable. En utilisant les informations fournies ci-dessus, la marge bénéficiaire avant impôts de la société ABC est de 6 $, 915, 000 / 8 $, 000, 000 (gains avant impôts/ventes totales) =87 %.

Position au compte de résultat

Sur le compte de résultat d'une organisation, les bénéfices avant impôts sont indiqués juste avant le calcul du bénéfice net final ou du bénéfice net d'une entreprise. Le chiffre est indiqué sous la forme Bénéfice avant impôts ou Bénéfice avant impôts.

Bénéfice avant impôts vs bénéfice avant intérêts et impôts (EBIT)

Bénéfice avant intérêts et impôts (EBIT)Guide EBITEBIT signifie bénéfice avant intérêts et impôts et est l'un des derniers sous-totaux du compte de résultat avant bénéfice net. L'EBIT est également parfois appelé revenu d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires. désigne le bénéfice net d'une entreprise avant la comptabilisation des intérêts et des charges fiscales, considérant que le bénéfice avant impôt (EBT) fait référence au bénéfice net d'une entreprise après prise en compte de toutes les opérations, dépréciation, et les frais d'intérêts et les revenus d'intérêts, mais avant de comptabiliser les dépenses fiscales.

Une confusion surgit souvent entre les deux termes. La principale différence entre eux concerne les frais d'intérêt. L'EBIT est avant déduction des frais d'intérêts et des impôts, alors que l'EBT est après déduction de tous les frais d'intérêt et addition de tous les revenus d'intérêt au revenu d'exploitation d'une entreprise.

Davantage de ressources

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA) Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. . Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financières (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI énumérées ci-dessous :

- Analyse d'entreprise comparableAnalyse d'entreprise comparableCe guide vous montre étape par étape comment créer une analyse d'entreprise comparable (« Comps ») et comprend un modèle gratuit et de nombreux exemples.

- Méthodes d'amortissementMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années.

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- SG&ASG&ASG&A comprend toutes les dépenses non liées à la production engagées par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, commercialisation

-

Qu'est-ce que le revenu ?

Le chiffre daffaires est la valeur de toutes les ventes de biens et de services reconnues par une entreprise au cours dune période. Les revenus (également appelés ventes ou revenus) constituent le déb

-

Qu'est-ce que le revenu par rapport au revenu ?

Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir

Comptabilité

- Qu'est-ce que le revenu discrétionnaire?

- Qu'est-ce que la gestion des revenus ?

- Qu'est-ce que la volatilité des bénéfices ?

- Qu'est-ce que l'EBITDA ?

- Qu'est-ce que le revenu ?

- Qu'est-ce qu'un immeuble à revenus ?

- Qu'est-ce que l'impôt sur le revenu ?

- Qu'est-ce que le revenu d'intérêts ?

- Qu'est-ce que le revenu net?

-

Qu'est-ce que le revenu hors exploitation ?

Qu'est-ce que le revenu hors exploitation ? Le résultat hors exploitation fait référence à la partie du résultat dune entreprise qui nest pas attribuable à ses activités principales. Il sagit dune catégorie dans un compte de résultat en plusieu...

-

Qu'est-ce que le bénéfice ?

Qu'est-ce que le bénéfice ? Le profit est la valeur restante une fois que les dépenses dune entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenu...