Quels sont les coûts des produits ?

Les coûts des produits sont des coûts engagés pour créer un produit destiné à être vendu aux clients. Les coûts des produits incluent le matériel direct (DM), travail direct (DL), et les frais généraux de fabrication (MOH).

Comprendre les coûts dans les coûts des produits

Les coûts des produits sont les coûts directement induits par le processus de fabrication. Les trois catégories de base des coûts des produits sont détaillées ci-dessous :

1. Matériel direct

Les coûts directs des matières sont les coûts des matières premières ou des pièces qui entrent directement dans la fabrication des produits. Par exemple, si la société A est un fabricant de jouets, un exemple de coût direct des matériaux serait le plastique utilisé pour fabriquer les jouets.

2. Main-d'œuvre directe

Les coûts de main-d'œuvre directs sont les salaires.Plan d'actionnariat des employés (ESOP) Un plan d'actionnariat des employés (ESOP) fait référence à un régime d'avantages sociaux qui donne aux employés une participation dans l'entreprise. L'employeur alloue un pourcentage des actions de l'entreprise à chaque employé admissible sans frais initiaux. La répartition des actions peut être basée sur la grille salariale du salarié, conditions de, avantages, et assuranceHMO vs PPO :quel est le meilleur ? Obtenir les meilleurs soins de santé nécessite souvent de choisir entre un HMO vs PPO. Vous devez être en mesure de prendre une décision éclairée sur le plan qui fonctionnera le mieux. qui sont payés aux employés qui sont directement impliqués dans la fabrication et la production des biens - par exemple, travailleurs sur la chaîne de montage ou ceux qui utilisent les machines pour fabriquer les produits.

3. Frais généraux de fabrication

Les frais généraux de fabrication comprennent les coûts directs liés à l'usine qui sont engagés lors de la fabrication d'un produit, tels que le coût de la machinerie et le coût de fonctionnement de la machine. Les frais généraux de fabrication comprennent également certains coûts indirects, tels que les suivants :

- Matériaux indirects : Les matières indirectes sont des matières qui sont utilisées dans le processus de production mais qui ne sont pas directement traçables jusqu'au produit. Par exemple, la colle, huile, ruban, les fournitures de nettoyage, etc. sont classés comme matériaux indirects.

- Travail indirect: Le travail indirect est le travail de ceux qui ne sont pas directement impliqués dans la production des produits. Un exemple serait les gardes de sécurité, superviseurs, et les travailleurs de l'assurance qualité dans l'usine. Leurs salaires et avantages seraient classés comme des coûts de main-d'œuvre indirects.

Exemple de coûts de produit

La société A est un fabricant de tables. Les coûts de ses produits peuvent inclure :

- Matière directe : Le coût du bois utilisé pour créer les tables.

- Main-d'œuvre directe: Le coût des salaires et des avantages pour les menuisiers pour créer les tables.

- Frais généraux de fabrication (matière indirecte) : Le coût des clous utilisés pour maintenir les tables ensemble.

- Frais généraux de fabrication (main-d'œuvre indirecte) : Le coût des salaires et des avantages sociaux des agents de sécurité pour surveiller l'usine de fabrication

- Frais généraux de fabrication (autres) : Le coût des services publics d'usine.

La société A a produit 1, 000 tableaux. Pour produire 1, 000 tableaux, l'entreprise a engagé des frais de :

- 12 $, 000 sur bois

- 2 $, 000 $ sur les salaires des menuisiers et 500 $ sur les salaires des gardes de sécurité pour surveiller l'usine de fabrication

- 100 $ pour un sac de clous pour tenir les tables ensemble

- 500 $ pour le loyer de l'usine et les services publics

Coûts totaux du produit :12 $ 000 (matière directe) + 2 $, 000 (main-d'œuvre directe) + 100 $ (matériel indirect) + 500 $ (main-d'œuvre indirecte) + 500 $ (autres coûts) =15 $, 100. Comme il s'agit du coût de production 1, 000 tableaux, l'entreprise a un coût unitaire de 15,10 $ (15 $, 100/1, 000 =15,10 $).

Coûts de la période

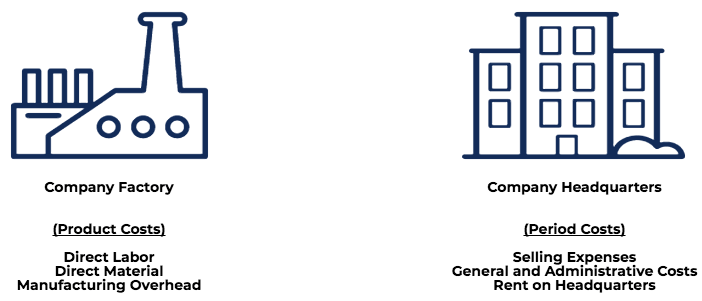

Les coûts des produits sont les coûts nécessaires à la fabrication d'un produit, tandis que les coûts de période sont des coûts non liés à la fabrication qui sont passés en charges au cours d'une période comptable.

Coûts des produits Coûts de la période DéfinitionCoûts encourus pour fabriquer un produitCoûts qui ne sont pas encourus pour fabriquer un produit et, donc, ne peut pas être attribué au produitComprend :Coûts de fabrication et de productionCoûts hors fabricationExemplesMatière première, salaire du travail, frais généraux de fabrication, loyer sur l'usine, etc.Frais de commercialisation, frais de vente, frais d'audit, loyer sur l'immeuble de bureaux, etc.

Considérez le schéma ci-dessous :

Coûts sur les états financiers

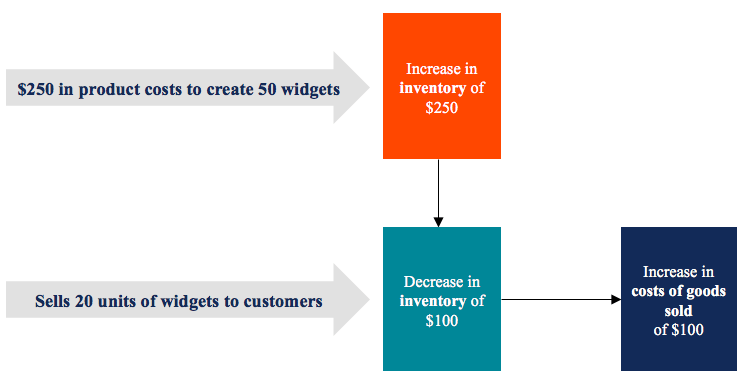

Les coûts des produits sont traités comme des stocksInventaireL'inventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis qu'un (un actif) sur le bilan et n'apparaissent pas dans le compte de résultat en tant que coûts des marchandises vendues jusqu'à ce que le produit soit vendu.

Par exemple, une entreprise fabrique 50 unités de widgets à un coût de produit unitaire de 5 $. Au bilan, il y aurait une augmentation de 5 $ x 50 = 250 $ de l'inventaire. Si l'entreprise vend 20 unités de widgets, 5 $ x 20 =100 $ en inventaire seraient transférés au coût des marchandises vendues sur le compte de résultat tandis que les 150 $ restants resteraient en inventaire sur le bilan.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Davantage de ressources

CFI est un fournisseur mondial de cours de modélisation financière et administre la certification Financial Modeling &Valuation Analyst (FMVA)®Devenir analyste financier certifié en modélisation et évaluation (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! attestation. Pour continuer à apprendre et à progresser dans votre carrière, ces autres ressources de la FCI vous seront utiles :

- Coût des marchandises fabriquées (COGM)Coût des marchandises fabriquées (COGM)Le coût des marchandises fabriquées (COGM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un tableau ou à un état indiquant le total

- Coût des marchandises vendues (COGS)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct

- Cycle d'exploitationCycle d'exploitationUn cycle d'exploitation (OC) fait référence aux jours nécessaires à une entreprise pour recevoir des stocks, vendre l'inventaire, et récupérer l'argent de la vente

- Audit d'inventaireAudit d'inventaireL'audit d'inventaire est le processus de recoupement des enregistrements financiers avec l'inventaire physique et les enregistrements. Il peut être complété par des auditeurs et d'autres

-

Quels sont les coûts de changement ?

Les coûts de changement sont les coûts quun consommateur supporte pour changer de marque, des produits, prestations de service, ou fournisseurs. Le coût de commutation est également connu sous le nom

-

Coûts produit vs période :quelles sont les différences ?

Les entreprises manufacturières doivent suivre à la fois les coûts des produits et les coûts périodiques. Apprenez la différence entre ces deux types de coûts et pourquoi chacun est important. Si vou

Comptabilité

- Quels sont les frais d'agence ?

- Que sont les coûts fixes ?

- Que sont les frais de flottation ?

- Qu'est-ce que le produit ?

- Qu'est-ce que le coût d'absorption ?

- Que sont les conventions comptables ?

- Que sont les ratios comptables ?

- Que sont les dépenses administratives ?

- Que sont les services d'assurance ?

-

Quelles sont les stratégies d'assortiment ?

Quelles sont les stratégies d'assortiment ? Les stratégies dassortiment font référence aux plans que les détaillants (en magasin et en ligneIntroduction au commerce électroniqueLe commerce électronique fait référence aux transactions commercial...

-

Qu'est-ce que la différenciation des produits ?

Qu'est-ce que la différenciation des produits ? La différenciation des produits est lintroduction de produits uniques, caractéristiques ou caractéristiques distinctives dun produit pour assurer une USP (proposition de vente unique) du produit. La d...