Qu'est-ce qu'un bail d'exploitation?

Un contrat de location simple est un accord d'utilisation et d'exploitation d'un actif sans transfert de propriété. Actifs communs Actifs corporels Les actifs corporels sont des actifs ayant une forme physique et qui détiennent une valeur. Les exemples incluent la propriété, plante, et l'équipement. Les immobilisations corporelles qui sont louées comprennent les biens immobiliers, automobile, avion, ou de l'équipement lourd. En louant et en ne possédant pas, les contrats de location simple permettent aux entreprises de ne pas enregistrer un actif dans leur bilan en le traitant comme des charges d'exploitation.

Bail d'exploitation vs. Bail-acquisition

Un contrat de location simple est différent d'un contrat de location-acquisition et doit être traité différemment à des fins comptables. Dans le cadre d'un contrat de location simple, le locataire ne bénéficie d'aucun risque de propriété, mais ne peut pas déduire l'amortissement à des fins fiscales.

Pour qu'un contrat de location soit considéré comme un contrat de location-acquisitionLocation-acquisition vs location-exploitationLa différence entre une location-acquisition et une location-exploitation - Une location-acquisition (ou location-financement) est traitée comme un actif sur une il doit répondre à l'un des critères suivants, tels que définis par les PCGR :

- La durée du contrat de location est supérieure ou égale à 75 % de la durée de vie utile estimée de l'actif

- La valeur actuelle des loyers est supérieure ou égale à 90 % de la juste valeur de l'actif

- La propriété du bien peut être transférée au preneur à la fin du bail

- Le bail contient une option d'achat à prix avantageux pour le locataire d'acheter l'équipement en dessous de la valeur marchande à la fin du bail

En outre, en IFRS, il y a quelques autres critères qu'un bail peut remplir pour être considéré comme un contrat de location-acquisition :

- Les actifs loués sont spécialisés au point que seul le locataire peut utiliser ces actifs sans que des modifications majeures y soient apportées

Dans le cadre d'un contrat de location-acquisition, le locataire est considéré comme un propriétaire et peut réclamer l'amortissement et les intérêts débiteurs à des fins fiscales. L'actif loué et l'obligation locative sont présentés au bilan.

Capitaliser un contrat de location simple

Si un bail ne répond à aucun des critères ci-dessus, il est considéré comme un contrat de location simple. Les actifs acquis dans le cadre de contrats de location simple n'ont pas besoin d'être déclarés au bilan. De même, les contrats de location simple n'ont pas besoin d'être portés au passif du bilan, car ils ne sont pas traités comme des dettes. Le cabinet n'enregistre aucune dépréciation sur les actifs acquis en location simple.

Cependant, si un bail répond à l'un des critères ci-dessus, il est plutôt considéré comme un contrat de location-acquisition. Un contrat de location-acquisition est traité différemment d'un contrat de location-exploitation. Au lieu d'être traité comme une dépense d'exploitation, un contrat de location-acquisition est considéré comme une dépense de financement. Par conséquent, nous devons ajuster les frais de location, la charge d'amortissement, et les frais d'intérêts pour tenir compte de ce changement.

Cela aura un effet sur le résultat d'exploitation, qui augmentera toujours lorsque ces dépenses seront reclassées. Cependant, il n'aura aucun effet net sur le résultat net, car le changement de nombre s'équilibrera.

Il existe deux méthodes pour capitaliser les contrats de location simple :la méthode d'ajustement intégral et la méthode d'approximation.

1. Méthode d'ajustement complet

Étape 1 :Collecter les données d'entrée

Retrouver les charges de location simple, résultat d'exploitation, dette déclarée, le coût de la dette, et les frais d'intérêt déclarés.

Le coût de la dette peut être déterminé en utilisant la notation des obligations de l'entreprise. S'il n'y a pas de notation d'obligation existante, une notation d'obligation « synthétique » peut être calculée en utilisant le ratio de couverture des intérêts de l'entreprise. En utilisant le ratio de couverture des intérêts, comparez-le à ce tableau créé par l'Université de New York, Aswath Damodaran, professeur à la Stern Business School.

Les autres données d'entrée peuvent être trouvées dans les états financiers de l'entreprise ou dans les notes aux états financiers.

Étape 2 :Calculer la valeur actuelle des engagements de location simple

En capitalisant un contrat de location simple, un analyste financier traite essentiellement le bail comme une dette. Le bail et l'actif acquis en vertu du bail apparaîtront au bilan. L'entreprise doit ajuster les dépenses d'amortissement pour tenir compte de l'actif et les frais d'intérêt pour tenir compte de la dette.

Pour faire ça, vous devez trouver la valeur de la dette des contrats de location simple. Trouvez la valeur actuelle des futures dépenses de location-exploitation en actualisant les dépenses de chaque année par le coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation. La méthode de l'annuité peut être utilisée si les frais de location sont fournis et restent constants sur une période de plusieurs années (par exemple, les années 6 à 10).

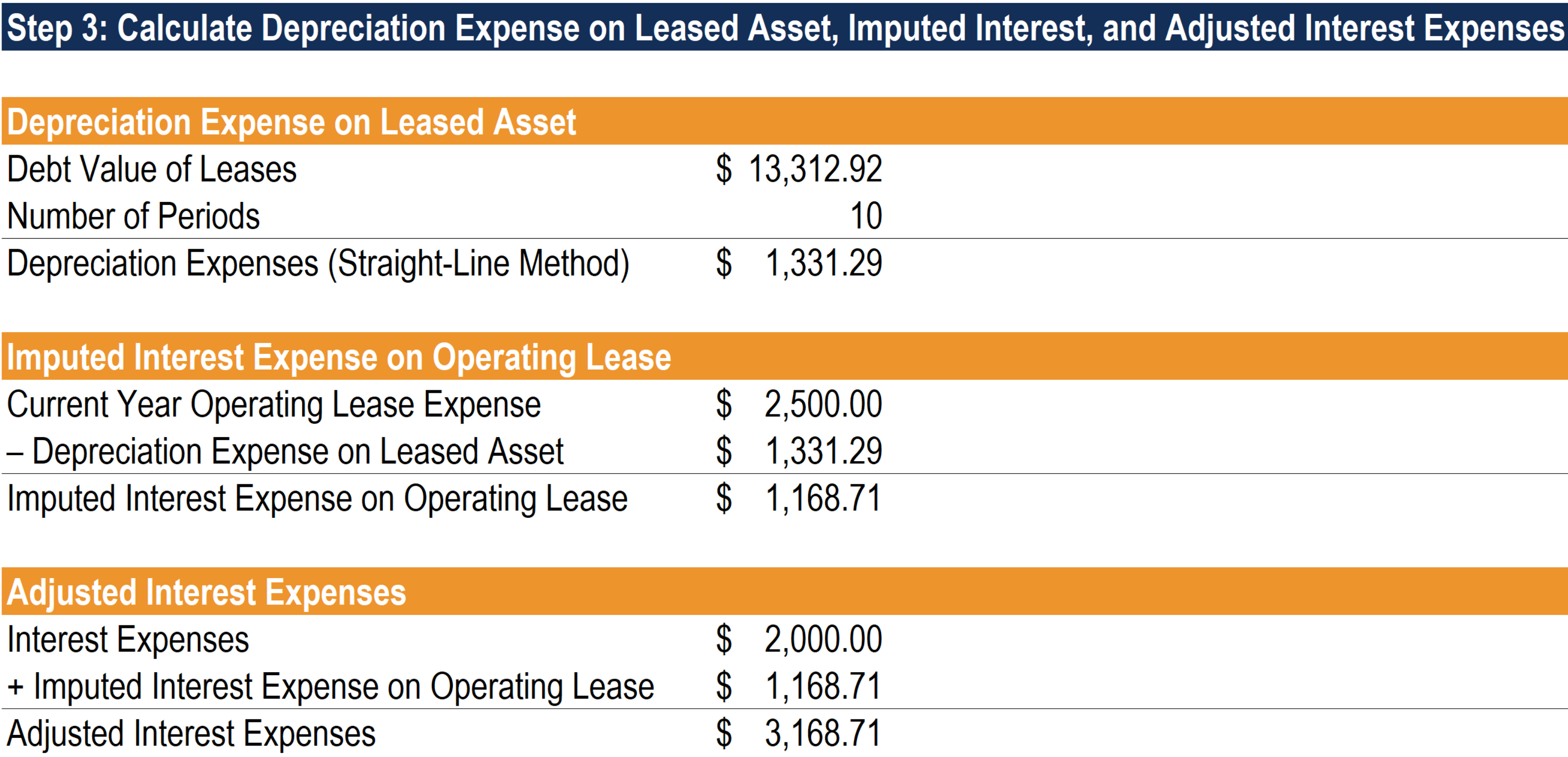

Étape 3 :Calculer les dotations aux amortissements, Intérêt imputé, et frais d'intérêts ajustés

Nous devons calculer l'amortissement et ajuster les frais d'intérêt. Pour calculer l'amortissement, nous utilisons la valeur de la dette des baux et employons la méthode d'amortissement linéaire Amortissement linéaire L'amortissement linéaire est la méthode la plus couramment utilisée et la plus simple pour répartir l'amortissement d'un actif. Avec la ligne droite.

Pour ajuster les frais d'intérêt, on part d'une hypothèse simplificatrice : les charges de location simple sont égales à la somme des charges d'intérêts et des amortissements imputés. Avec cette hypothèse, nous pouvons utiliser notre valeur d'amortissement nouvellement calculée pour trouver les charges d'intérêts imputées sur un contrat de location-exploitation. Faites la différence entre les dépenses de location-exploitation de l'année en cours et notre valeur d'amortissement calculée pour trouver les intérêts imputés sur le contrat de location.

Finalement, ajouter les frais d'intérêts imputés sur un contrat de location-exploitation aux frais d'intérêts pour trouver les intérêts ajustés.

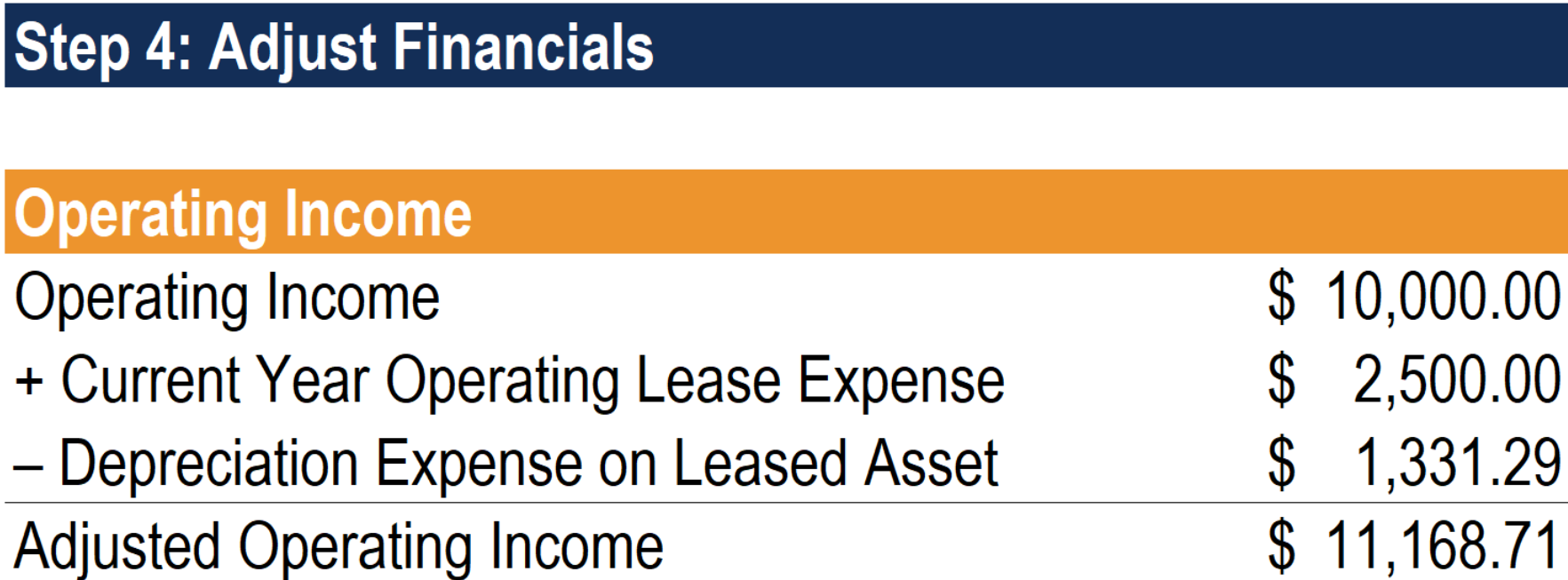

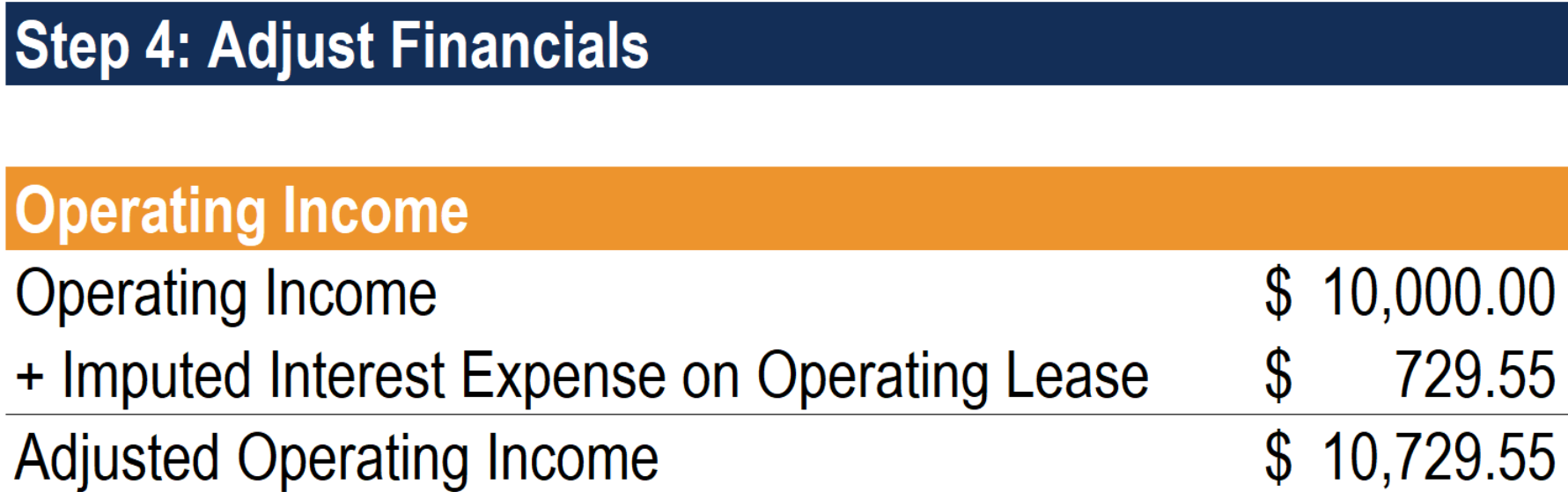

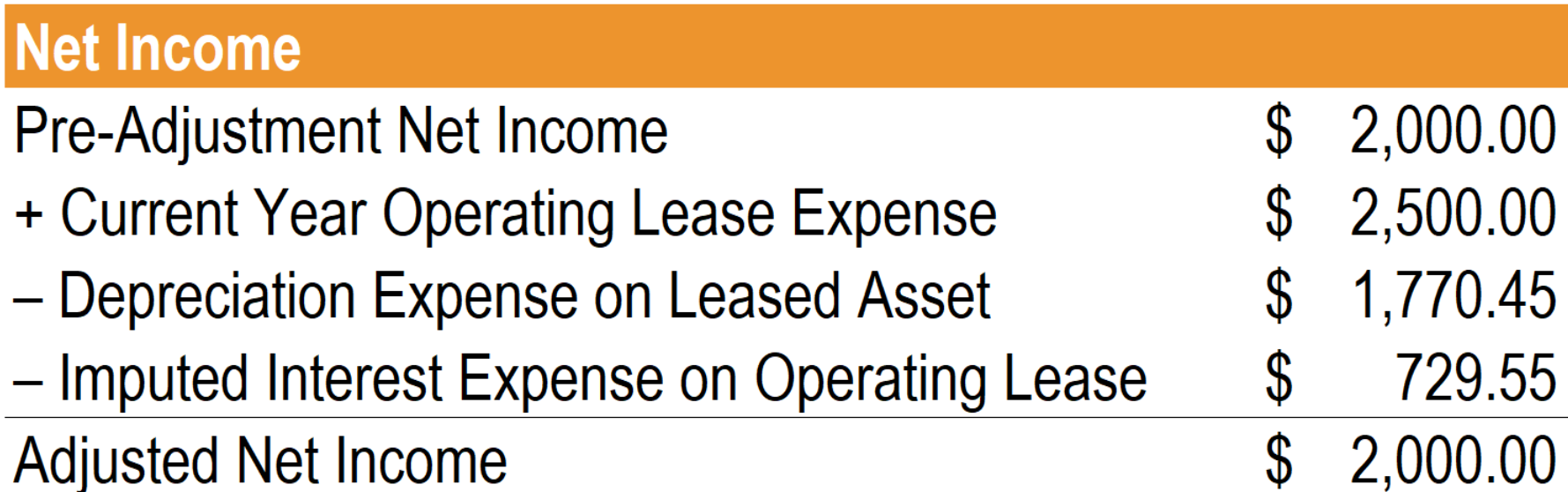

Étape 4 :Ajuster les données financières

D'abord, nous devons ajuster le résultat d'exploitation. Commencez par le résultat d'exploitation (EBIT) publié. Puis, ajoutez les dépenses de location-exploitation de l'année en cours et soustrayez l'amortissement de l'actif loué pour obtenir le résultat d'exploitation ajusté.

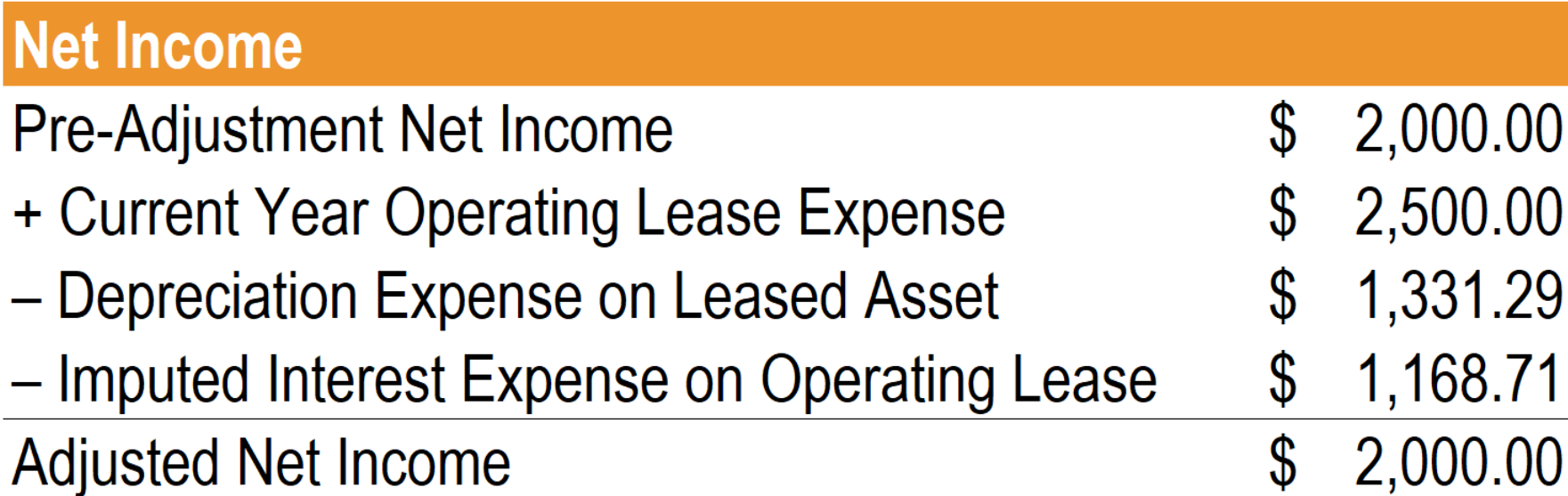

Même si le résultat d'exploitation a changé, il ne devrait pas y avoir de changement dans le bénéfice net en raison de notre hypothèse simplificatrice. Voici les calculs illustrant cela :

Finalement, pour ajuster la dette, prendre la valeur déclarée de la dette (valeur comptable de la dette) et ajouter la valeur de la dette des baux.

2. Méthode d'approximation

Étape 1 :Collecter les données d'entrée

Comme la méthode de réglage complet, nous devrons collecter les mêmes données d'entrée.

Étape 2 :Calculer la valeur actuelle des engagements de location simple

La deuxième étape de la méthode d'approximation est également identique à la deuxième étape de la méthode d'ajustement complet. Nous devons calculer la valeur actuelle des engagements de location simple pour arriver à la valeur de la dette du contrat de location.

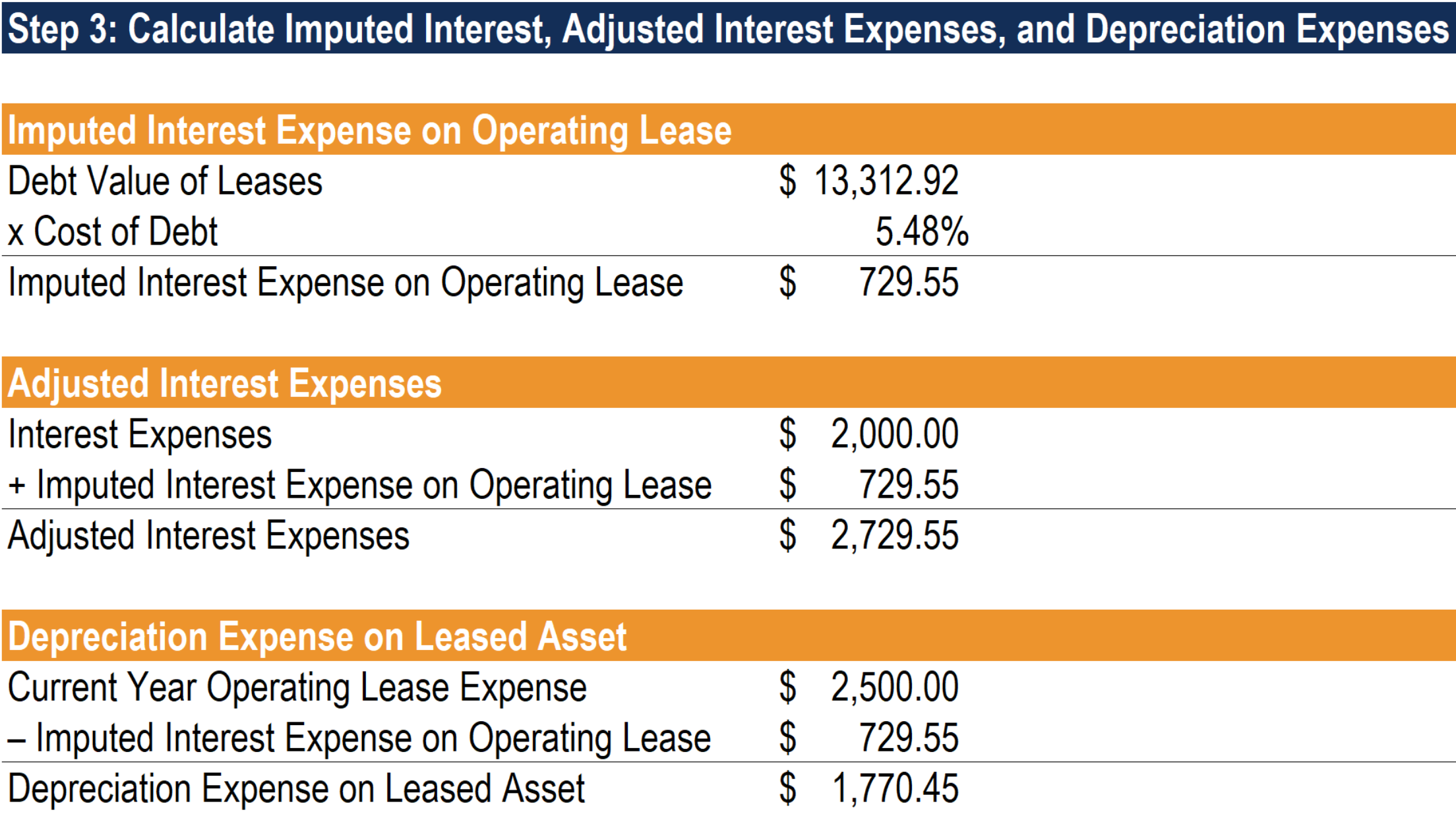

Étape 3 :Calculer les intérêts imputés, Frais d'intérêts ajustés, et amortissements

Contrairement à la méthode d'ajustement complet, la méthode d'approximation commence par le calcul des intérêts imputés. C'est plus simple car il n'y a pas besoin de s'inquiéter des méthodes et des directives d'amortissement. Pour calculer les intérêts imputés sur le contrat de location simple, multiplier la valeur de la dette du bail par le coût de la dette.

Nous pouvons utiliser cette valeur d'intérêt imputée pour ajuster les intérêts débiteurs. Pour ce faire, nous additionnons les intérêts imputés aux intérêts débiteurs.

Finalement, en utilisant notre hypothèse simplificatrice précédente, prendre la différence entre les charges de location simple de l'année en cours et les intérêts imputés pour trouver les charges d'amortissement.

Étape 4 :Ajuster les données financières

L'ajustement des données financières avec la méthode d'approximation est légèrement différent de la méthode d'ajustement complet. Commencez par ajuster le résultat d'exploitation. Prenez le résultat d'exploitation (EBIT) déclaré pour l'année et ajoutez les intérêts imputés calculés sur un contrat de location simple pour obtenir le résultat d'exploitation ajusté.

Comme avec la méthode de réglage complet, bien que le résultat d'exploitation ait changé, le revenu net ne devrait pas. Voici les calculs pour illustrer cet effet :

Finalement, l'ajustement de la dette est la même que la méthode d'ajustement complet. Ajoutez la valeur de la dette des baux à la valeur de la dette déclarée.

Impact sur l'évaluation

Il y a deux effets sur le cash-flow libre de l'entreprise (FCFF) lorsque l'on traite les charges de location simple comme des charges de financement en les capitalisant :

- Le FCFF augmentera car les charges d'intérêts imputées sur les contrats de location simple capitalisés sont rajoutées au résultat opérationnel (EBIT).

- Le FCFF diminuera si la valeur actualisée des baux augmente (et vice versa) en raison de la variation nette des dépenses en capital. Cela se produit parce que nous devons traiter les contrats de location-exploitation comme des dépenses en capital si nous les capitalisons.

Par ailleurs, le coût moyen pondéré du capital (WACC) diminuera avec l'augmentation du taux d'endettement, ce qui a un impact positif sur la valeur de l'entreprise. Il est important de noter que l'augmentation de la valeur de l'entreprise provient uniquement de la valeur de la dette, et non la valeur des capitaux propres. Si le taux d'endettement reste stable, et les baux sont évalués à leur juste valeur, le traitement des contrats de location simple comme de la dette devrait avoir un effet neutre sur la valeur des capitaux propres.

Autres ressources

Nous espérons que vous avez apprécié la lecture de ce guide CFI sur les baux. Pour apprendre plus, voir les ressources CFI gratuites suivantes.

- Classifications des bauxClassifications des bauxLes classifications des baux comprennent les contrats de location-exploitation et les contrats de location-acquisition. Un bail est un type de transaction entreprise par une entreprise pour avoir le droit d'utiliser un actif. Dans un bail, la société versera à l'autre partie une somme d'argent convenue, un peu comme le loyer, en échange de la possibilité d'utiliser l'actif.

- Comptabilité de locationComptabilité de locationGuide de comptabilité de location. Les baux sont des contrats dans lesquels le propriétaire de la propriété/de l'actif permet à une autre partie d'utiliser la propriété/l'actif en échange d'argent ou d'autres actifs. Les deux types de contrats de location les plus courants en comptabilité sont l'exploitation et le financement (location-acquisition). Avantages, désavantages, et exemples

- Bail prépayéBail prépayéUn bail prépayé (ou bail d'exploitation) est un contrat pour acquérir l'utilisation d'actifs corporels, qui comprennent des plantes, équipement, et immobilier.

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, dettes du capital social et du résultat net. Ce guide explique comment calculer

-

Qu'est-ce que la marge opérationnelle ?

La marge dexploitation est égale au résultat dexploitationRevenu dexploitationLe résultat dexploitation est le montant du chiffre daffaires restant après déduction des coûts opérationnels directs et i

-

Qu'est-ce qu'un bail prépayé ?

Un contrat de location prépayé (ou contrat de location simple) est un contrat dacquisition de lutilisation dactifs corporelsActifs corporelsLes actifs corporels sont des actifs ayant une forme physiqu

Comptabilité

- Qu'est-ce qu'une ratification d'un bail?

- Que signifie louer une maison?

- Qu'est-ce que la marge bénéficiaire d'exploitation ?

- Quel est le ratio d'exploitation?

- Qu'est-ce que la rentabilité opérationnelle des actifs (OROA) ?

- Qu'est-ce que le risque opérationnel ?

- Location-acquisition vs location-exploitation

- Qu'est-ce qu'un bail ?

- Qu'est-ce qu'un bail d'exploitation?

-

Que sont les dépenses d'exploitation ?

Que sont les dépenses d'exploitation ? Frais de fonctionnement, dépenses de fonctionnement, ou « opex, ” désigne les coûts encourus par une entreprise pour ses activités opérationnelles. En dautres termes, les dépenses dexploitation sont l...

-

Qu'est-ce que le résultat d'exploitation ?

Qu'est-ce que le résultat d'exploitation ? Résultat dexploitation, également appelé bénéfice dexploitation ou bénéfice avant intérêts et impôts (EBIT)Guide EBITEBIT signifie bénéfice avant intérêts et impôts et est lun des derniers sous-totaux...