Qu'est-ce que la bonne volonté négative ?

Le montant du goodwill négatif (NGW), également connu sous le nom de montant « bonne affaire », est la différence entre le prix d'achat payé pour un actif et sa juste valeur marchande réelle.

Le goodwill négatif est un principe comptable qui se produit lorsque le prix payé pour un actif est inférieur à sa valeur sur le marché et peut être considéré comme une « remise » pour l'acheteur.

Actifs corporels/incorporels et goodwill négatif

Il est important de faire la distinction entre les actifs corporels et incorporels :

Actifs corporels se présenter sous une forme physique et détenir une valeur monétaire. Les principaux exemples incluent la propriété, plante, et l'équipement.

Actifs incorporels manque de forme physique, ne détiennent pas de valeur monétaire, et peut parfois être non identifiable. Des exemples d'actifs incorporels incluent la propriété intellectuelle (brevetsLes brevets sont des documents qui accordent la propriété de la propriété intellectuelle - l'idée de, ou concept pour, quelque chose - à un individu, grouper, ou entreprise. Un brevet, droits d'auteur), reconnaissance de la marque, et la vie utile.

Le goodwill représente la valeur des actifs incorporels - tels que la reconnaissance de la marque et la propriété intellectuelle - qui peuvent être très précieux pour les entreprises bien établies et/ou innovantes. Les immobilisations incorporelles ne sont pas incluses dans le calcul de la valeur de marché mais peuvent être incluses dans le prix d'achat.

Cependant, la présence d'un goodwill négatif elle-même implique que le prix d'achat était inférieur à la valeur de marché - indiquant que les actifs incorporels avaient une valeur actualisée ou inexistante ou que l'entreprise est vendue sous pression sans récolter les bénéfices de ses actifs incorporels.

Par conséquent, un goodwill négatif implique que la société vendeuse se trouve dans des circonstances extrêmement défavorables - elle pourrait soit être en difficulté financière, sous une forte pression de vente, et/ou face à des dettes élevées, qui conduisent à une remise sur le prix d'achat d'une entreprise.

Exemple pratique

La société XYZ a fait face à une concurrence croissante et a contracté des dettes qu'elle ne pouvait pas couvrir. Le conseil d'administration avait deux choix – soit déposer le bilanLa failliteLa faillite est le statut juridique d'une entité humaine ou non humaine (une entreprise ou un organisme gouvernemental) qui est incapable de rembourser ses dettes impayées ou de vendre l'entreprise.

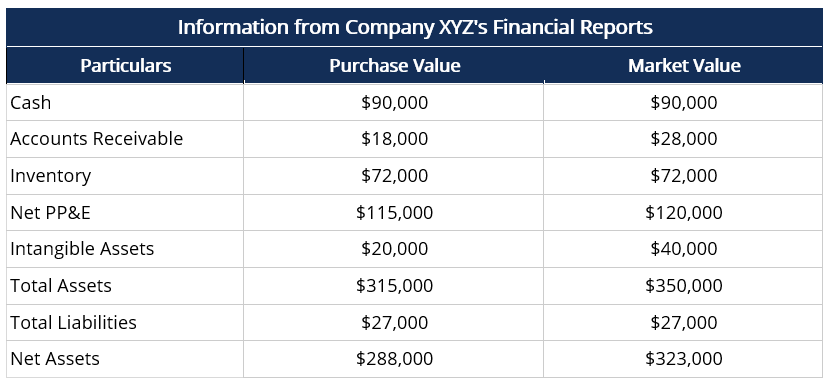

La société a récemment été vendue pour 288 $, 000, qui était inférieure à sa juste valeur marchande. Le tableau ci-dessous présente les informations consolidées des états financiers de la société XYZ :

Ici:

- La valeur d'achat des débiteurs est inférieure à la juste valeur marchande en raison de la détérioration des relations avec les débiteurs et de la difficulté à recouvrer les paiements.

- La valeur d'achat d'un bien, plante, et l'équipement (immobilisations corporelles) est inférieur à la juste valeur marchande parce que l'entreprise n'a pas comptabilisé avec précision l'amortissement.

- Les actifs incorporels de l'entreprise, y compris la propriété intellectuelle et la clientèle, ont été alourdies en raison de la situation financière actuelle – concurrence croissante et endettement élevé.

Goodwill négatif vs Goodwill

Un goodwill négatif se produit lorsque le prix d'achat payé pour un actif est inférieur à sa valeur sur le marché. En revanche, le goodwill se produit lorsque le prix d'achat est supérieur à sa valeur de marché, c'est-à-dire le montant du goodwill est la prime payée par l'acheteur pour la valeur incorporelle des actifs de l'entreprise.

Alors que l'écart d'acquisition négatif est un indicateur de circonstances défavorables, la présence de bonne volonté (c'est-à-dire goodwill « positif ») implique que la valeur immatérielle des actifs est élevée, et la société subit une pression relativement faible pour vendre – cette situation favorise le vendeur.

Pourquoi la bonne volonté négative apparaît-elle ?

Un goodwill négatif survient généralement en raison de l'un des éléments suivants :

Vente forcée ou en difficulté financière de l'entreprise

Les entreprises en difficulté financière et sous pression pour vendre peuvent être disposées à vendre l'entreprise à un prix inférieur sous la forme d'un goodwill négatif, car la valeur des actifs incorporels d'une entreprise en difficulté est susceptible d'être inférieure.

Évaluation incorrecte des actifs

Valorisation des actifs, notamment les immobilisations à long terme, peut être incorrect - étant donné que les facteurs macroéconomiquesFacteur macroéconomiqueUn facteur macroéconomique est un modèle, caractéristique, ou une condition qui émane de, ou se rapporte à, un aspect plus large d'une économie sont plutôt en constante évolution - et entraînent des valeurs de marché inexactes. De la même manière, une évaluation inexacte des actifs incorporels peut également entraîner une baisse des valeurs de marché et un goodwill négatif.

Comptabilisation de l'écart d'acquisition négatif

Selon les US GAAP et les IFRS, le goodwill et le goodwill négatif doivent être reconnus et comptabilisés dans les états financiers de la société absorbante.

NGW dans le compte de résultat

Les écarts d'acquisition négatifs doivent être comptabilisés en « gain sur acquisition » dans le compte de résultat de l'acquéreur, sous les sources de revenus non monétaires.

NGW au bilan

Au bilan de la société vendeuse, l'écart d'acquisition est inscrit à l'actif, alors que le goodwill négatif fait partie du passif puisqu'il réduit la valorisation. Alternativement, les écarts d'acquisition peuvent être enregistrés en contre-actif, ou une réduction à l'actif pour indiquer le montant de GNW.

NGW dans l'état des flux de trésorerie

Dans le tableau des flux de trésorerie, l'écart d'acquisition négatif est généralement enregistré en tant que « gain sur acquisition » ou « gain sur achat à prix avantageux » pour indiquer la valeur supplémentaire acquise sous forme de NGW.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Valeur nette d'inventaireValeur nette d'inventaireLa valeur nette d'inventaire (VNI) est définie comme la valeur des actifs d'un fonds moins la valeur de ses passifs. Le terme « valeur liquidative » est couramment utilisé en relation avec les fonds communs de placement et sert à déterminer la valeur des actifs détenus. Selon la SEC, les fonds communs de placement et les Unit Investment Trusts (UIT) sont tenus de calculer leur valeur liquidative

- Juste valeur marchandeJuste valeur marchandeLa juste valeur marchande (d'un bien ou d'un service échangé) fait référence au prix auquel les deux parties à la transaction ont convenu indépendamment.

- IFRS vs US GAAPFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

- État des flux de trésorerieÉtat des flux de trésorerieL'état des flux de trésorerie (également appelé tableau des flux de trésorerie) est l'un des trois principaux états financiers qui rendent compte de la trésorerie

-

Qu'est-ce que l'ingénierie de la valeur ?

Lingénierie de la valeur fait référence à la méthode systématique damélioration de la valeur dun produit produit par un projet. Il est utilisé pour analyser un service, système, ou produit pour déterm

-

Qu'est-ce qu'une proposition de valeur ?

Une proposition de valeur est une promesse de valeur formulée par une entreprise qui résume la manière dont les avantages du produit ou du service de lentreprise seront fournis, expérimenté, et acquis

Comptabilité

-

Qu'est-ce que l'assurance négative ?

Qu'est-ce que l'assurance négative ? Lassurance négative est un terme comptable utilisé par les auditeurs pour informer les parties externes quun groupe particulier de faits ou de données financières est considéré comme exact puisquaucun...

-

Qu'est-ce que la valeur nominale ?

Qu'est-ce que la valeur nominale ? La valeur nominale est la valeur nominale ou nominale dune obligation, part des actions, ou un coupon tel quindiqué sur une obligation ou un certificat dactions. Le certificat est délivré par le prête...