Qu'est-ce qu'une dépense ?

Une dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistrée à un moment unique (le moment de l'achat), par rapport à une dépense Dépenses à payer Les dépenses à payer sont des dépenses qui sont comptabilisées même si la trésorerie n'a pas été payée. Ils sont généralement jumelés aux revenus via le principe d'appariement qui est enregistré dans une période où il a été épuisé ou expiré. Ce guide passera en revue les différents types de dépenses utilisées en comptabilité et en finance.

Pour enregistrer la survenance d'une dépense, un comptable doit prouver que la transaction a eu lieu. Par exemple, un reçu de venteDocuments sourcesLa trace papier des transactions financières d'une entreprise est appelée en comptabilité les documents sources. Que les chèques soient rédigés pour prouver une vente de gré à gré, tandis qu'une facture indiquera une demande de paiement pour des biens et services. Les documents existent pour permettre aux organisations de maintenir un contrôle strict sur leurs transactions. D'habitude, l'objectif est d'anticiper les bénéfices Bénéfices non distribués La formule des bénéfices non distribués représente tous les revenus nets cumulés nets de tous les dividendes versés aux actionnaires. Les bénéfices non répartis font partie des pertes tout en gardant une trace des revenusRevenus des ventesLe revenu des ventes est le revenu reçu par une entreprise de ses ventes de biens ou de la fourniture de services. En comptabilité, les termes « ventes » et.

Dépenses vs dépenses

Il est important de comprendre la différence entre une dépense et une dépense. Bien que lié, ils sont en fait différents et ont des nuances importantes que vous devez connaître.

Dépense – Il s'agit du prix d'achat total d'un bien ou d'un service. Par exemple, une entreprise achète un équipement de 10 millions de dollars qu'elle estime avoir une durée de vie utile de 5 ans. Cela serait classé comme une dépense en capital de 10 millions de dollars.

Frais – Il s'agit du montant qui est enregistré en contrepartie des revenus ou des revenus dans le compte de résultat d'une entreprise. Par exemple, le même équipement de 10 millions de dollars avec une durée de vie de 5 ans a une charge d'amortissement de 2 millions de dollars chaque année.

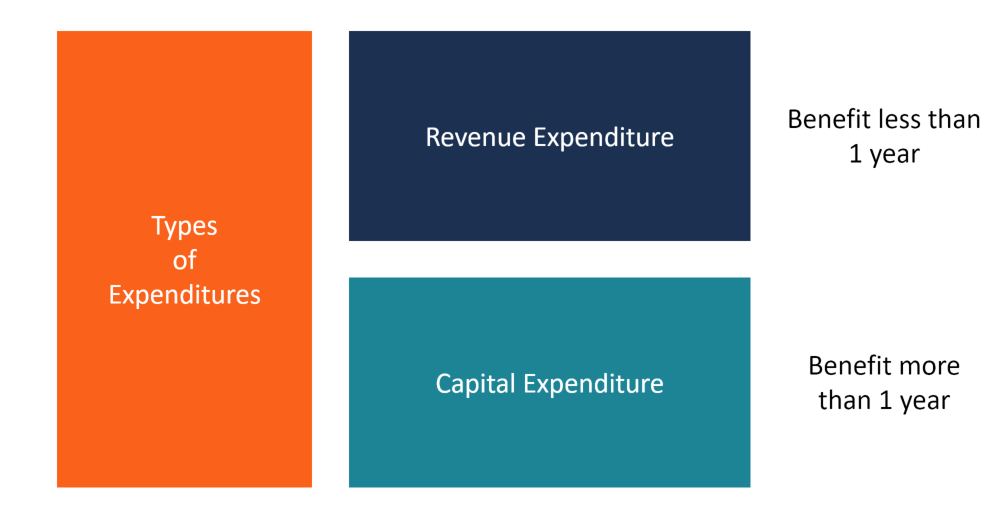

Types de dépenses en comptabilité

Les dépenses en comptabilité comprennent deux grandes catégories :les dépenses en capital et les dépenses en revenus

1. Dépenses en capital

Une entreprise engage une dépense en capitalComment calculer le CapEx - FormuleCe guide montre comment calculer le CapEx en dérivant la formule CapEx du compte de résultat et du bilan pour la modélisation et l'analyse financières. (CapEx) lorsqu'il achète un actif dont la durée d'utilité est supérieure à 1 an (un actif non courant).

Dans de nombreux cas, il peut s'agir d'une expansion commerciale importante ou de l'acquisition d'un nouvel actif dans l'espoir de générer plus de revenus à long terme. Un tel atout, donc, nécessite un investissement initial substantiel et une maintenance continue par la suite pour le maintenir pleinement fonctionnel. Par conséquent, de nombreuses entreprises financent souvent le projet en utilisant soit un financement par emprunt, soit un financement par capitaux propres.

Parce que l'investissement est une dépense en capital, les avantages pour l'entreprise viendront sur plusieurs années. En conséquence, il ne peut déduire la totalité du coût de l'actif au cours d'un même exercice. Par conséquent, il étale ces déductions sur la durée d'utilité du bien. La valeur de cet actif sera indiquée au bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité., en actifs non courants, dans le cadre d'une plante, biens, et équipements (PP&EPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, ).

Exemple 1

Disons que la société Y s'occupe de la fabrication de tôles en fer. En raison de l'augmentation de la demande pour ses tôles de fer profilées, les dirigeants de l'entreprise décident d'acheter une nouvelle machine à frapper pour relancer la production. Ils estiment que la nouvelle machine sera en mesure d'améliorer la production de 35%, comblant ainsi l'écart sur le marché exigeant. L'entreprise Y décide d'acquérir l'équipement au coût de 100 millions de dollars. La durée de vie utile de la machine est estimée à 10 ans.

Dans ce cas, il est évident que le bénéfice de l'acquisition de la machine sera supérieur à 1 an, donc une dépense en capital est engagée. Heures supplémentaires, l'entreprise amortira la machine en tant que dépense (amortissement).

2. Recettes Dépenses

Une dépense de revenus se produit lorsqu'une entreprise dépense de l'argent pour un avantage à court terme (c'est-à-dire, Moins de 1 an). Typiquement, ces dépenses sont utilisées pour financer les opérations courantes - qui, lorsqu'ils sont passés en charges, sont appelés dépenses d'exploitation. Ce n'est que lorsque la dépense est enregistrée en tant que dépense que le revenu est impacté.

Différence entre les dépenses en capital et les dépenses en revenus

Les CapEx sont liés aux dépenses à long terme - un investissement majeur - tandis qu'une dépense de revenus est liée aux dépenses d'exploitation à court terme. Ils sont tous deux enregistrés dans le même exercice au cours duquel ils sont encourus, et ne peut être reporté à l'exercice suivant.

Exemple 2

Après l'achat de la machine à frapper, l'entreprise peut décider d'embaucher un nouvel ingénieur principal ainsi que sept autres techniciens pour faire fonctionner la nouvelle machine. Un rôle fondamental de cette équipe sera de maintenir l'équipement en marche tout au long du cycle de production. D'autres tâches secondaires peuvent inclure l'installation de nouvelles pièces, suivi de fabrication, et l'entretien continu.

Les coûts salariaux de l'ingénieur et des techniciens sont considérés comme une dépense de recettes.

Revenus reportés

Dépenses à revenus reportés, ou frais reportés, faire référence à un paiement anticipé pour des biens ou des services. Il s'agit d'une forme avancée de dépenses payées d'avance. L'arrangement est généralement un accord selon lequel l'entreprise recevra un service ou des biens à l'avenir, mais elle paie les biens ou services à l'avance.

Par conséquent, la société traite la transaction comme un actif jusqu'à ce qu'elle reçoive tous les avantages de l'achat. Dans les livres de comptes, l'arrangement n'affecte pas la rentabilité de l'entreprise car l'entreprise n'a pas encore acquis l'actif et ne reçoit pas encore les avantages de l'actif. L'entreprise impute le résultat de la transaction au compte de résultat sur une période donnée.

Exemple 3

Supposons que Joe se spécialise dans la fabrication de réfrigérateurs. Une partie de ses intrants de production est expédiée de l'étranger. En raison de la nature sensible de la production, Joe a besoin d'un cohérent, haute qualité, fournisseur fiable de matières premières. Donc, il contacte son distributeur X, qui lui fournit des condenseurs et des compresseurs. Cependant, Joe doit prépayer les marchandises. Aussi, selon les termes, il doit attendre ses approvisionnements pendant trois ans.

Dans ce cas, Joe paie son approvisionnement à l'avance. Dans ses livres de comptes, il déclarera l'arrangement comme un paiement différé jusqu'à ce qu'il reçoive son envoi. Clairement, en comptabilité, le règlement financier est inscrit à l'actif.

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Compte de résultat (P&L)Compte de résultat (P&L)Un compte de résultat (P&L), ou le compte de résultat ou l'état des opérations, est un rapport financier qui fournit un résumé d'un

- État des flux de trésorerieÉtat des flux de trésorerieL'état des flux de trésorerie (également appelé tableau des flux de trésorerie) est l'un des trois principaux états financiers qui rendent compte de la trésorerie

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Comment analyser les états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

-

Qu'est-ce que la montée en puissance ?

Dans les affaires, la montée en puissance est un terme qui décrit une augmentation significative de la production des produits ou services dune entreprise. Essentiellement, la montée en puissance impl

-

Qu'est-ce que la rationalisation ?

La rationalisation fait référence à lamélioration de lefficacité dun certain processus au sein dune organisation. Cela peut être fait par automatisationExcel vs automatisation dans la modélisation fin

Comptabilité

-

Qu'est-ce que le Kaizen ?

Qu'est-ce que le Kaizen ? Kaizen est un mot japonais (改善) qui signifie « amélioration » ou « améliorer ». Appliquée au monde de lentreprise, Kaizen fait référence à chaque action, opération, ou règle utilisée pour mettre en œu...

-

Qu'est-ce que l'externalisation ?

Qu'est-ce que l'externalisation ? Lexternalisation est une décision stratégiqueStratégie dentrepriseLa stratégie dentreprise se concentre sur la façon de gérer les ressources, risque et rendement dans une entreprise, par opposition à ...