Qu'est-ce que l'épuisement ?

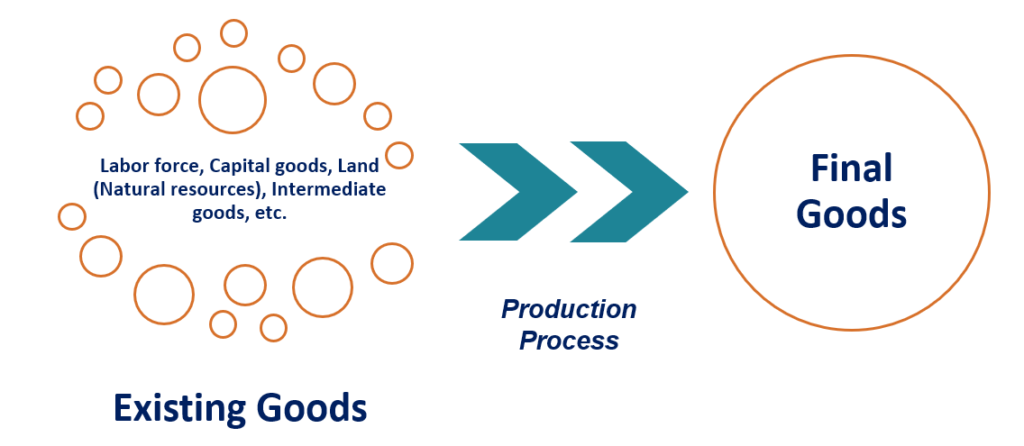

L'épuisement est la réduction de la quantité d'un facteur de production à la suite du processus de production. Les entreprises utilisent des biens et services existants pour créer de nouveaux biens et services. La conversion de biens existants en nouveaux biens est connue sous le nom de processus de production.

Épuisement en comptabilité

Les codes fiscaux de la plupart des pays permettent aux entreprises de déduire l'épuisement des paiements d'impôts officiels. La déduction pour épuisement repose sur l'hypothèse que, pour certaines entreprises, les bénéfices comptables sont supérieurs aux bénéfices réels. Considérez l'exemple suivant :

La société ABC exploite une exploitation minière qui utilise de la machinerie lourde PP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, (capital) et des ingénieurs qualifiés (travail) pour extraire le pétrole de schiste d'un puits de pétrole (terre). L'entreprise vend toute l'huile qu'elle extrait sur le marché pétrolier international. La société est tenue par la loi de payer un certain montant de ses bénéfices à titre d'impôt.

Par exemple, la structure fiscale exacte n'est pas importante; l'impôt peut être un impôt au pourcentage ou un impôt forfaitaire. Le processus d'extraction du pétrole réduit la quantité de pétrole disponible dans le puits de pétrole pour une extraction future. Cela réduit la quantité de pétrole que l'entreprise peut vendre à l'avenir. ABC peut, donc, prétendre que les bénéfices sur lesquels elle paie l'impôt sont en fait une surestimation des bénéfices réels puisque les bénéfices taxés ne tiennent pas compte de la réduction des bénéfices futurs.

Types d'épuisement

1. Pourcentage d'épuisement

Le pourcentage d'épuisement se réfère au moment où la valeur marchande de l'épuisement est supposée être une proportion constante ou variable des revenus d'une entreprise. Revenus (également appelés ventes ou revenus). Par conséquent, si la société ABC génère 10 millions de dollars de revenus, et le pourcentage d'épuisement est de 2%, alors il peut supposer que 200 $, 000 de ces revenus sont le résultat de l'épuisement des ressources. Le taux est fonction de divers facteurs de l'industrie. Pour notre exemple, le taux dépendrait de divers facteurs de l'industrie pétrolière.

2. Épuisement des coûts

L'épuisement des coûts permet d'étaler la valeur de la ressource naturelle épuisée sur la durée de vie de la ressource. Le calcul du montant total d'épuisement des coûts nécessite les éléments suivants :

- Dotation totale de la ressource – Intuitivement, c'est la quantité de ressources disponibles dans le sol avant que l'homme n'y arrive.

- Investissement nécessaire pour extraire la ressource.

Prenons l'exemple suivant :la société ABC possède un puits de pétrole qui devrait produire un million de barils de pétrole. L'entreprise doit investir 100 $, 000 avant de pouvoir extraire de l'huile. Dans sa première année de fonctionnement, il en extrait 50, 000 barils de pétrole.

Où:

- Sortir

1 =Sortie en Période 1

Par conséquent, la déduction pour épuisement dans notre exemple serait de 100, 000*50, 000 / 1, 000, 000 = 5, 000

Formule générale pour l'épuisement des coûts

La formule générale d'épuisement des coûts substitue l'investissement futur à l'investissement initial. Dans l'exemple ci-dessus, supposons qu'à la fin de la première année, une nouvelle entreprise cherchant à extraire du pétrole du puits de pétrole de la société ABC devrait faire un investissement initial de 80 $, 000.

Par conséquent, l'épuisement des coûts serait donné par 80, 000*50, 000/1, 000, 000 =4, 000. La formule générale suppose qu'une partie de l'investissement initial est un coût irrécupérable permanentCoût irrécupérableUn coût irrécupérable est un coût qui a déjà eu lieu et ne peut être récupéré par aucun moyen. Les coûts irrécupérables sont indépendants de tout événement et ne devraient pas.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Comptabilité des impôts sur le revenuComptabilité des impôts sur le revenuLes impôts sur le revenu et leur comptabilité sont un domaine clé de la finance d'entreprise. La comptabilisation des impôts sur les bénéfices et l'optimisation de la valorisation d'une entreprise ont plusieurs objectifs.

- Amortissement cumulé Amortissement cumulé L'amortissement cumulé est le montant total de la dotation aux amortissements alloué à un actif spécifique depuis que l'actif a été mis en service.

- Coût des marchandises fabriquées (COGM)Coût des marchandises fabriquées (COGM)Le coût des marchandises fabriquées (COGM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un tableau ou à un état indiquant le total

- Coût marginalCoût marginalLe coût marginal de production est le coût pour fournir une unité supplémentaire d'un produit ou d'un service. C'est un principe fondamental qui

-

Qu'est-ce que la crypto-monnaie ?

La crypto-monnaie est une sorte de monnaie numérique destinée à servir de moyen déchange. La crypto-monnaie est devenue populaire au cours de la dernière décennie, en particulier, avec Bitcoin devenan

-

Qu'est-ce que le règlement Z ?

Le règlement Z est un règlement de protection des consommateurs qui oblige les prêteurs à divulguer le coût du crédit de manière claire pour les consommateurs. Que vous fassiez une demande de prêt h

Comptabilité

-

Qu'est-ce que Netback ?

Qu'est-ce que Netback ? Netback est un calcul utilisé pour évaluer les entreprises spécifiquement dans lindustrie pétrolière et gazièreOil &Gas PrimerLindustrie pétrolière et gazière, également connu sous le nom de secteur d...

-

Qu'est-ce que la propagation du crack ?

Qu'est-ce que la propagation du crack ? Le crack spread fait référence à la différence de prix entre un baril de pétrole brut et ses sous-produits tels que lessence, lhuile de chauffage, kérosène, et le mazout. Lactivité de raffinage du pét...