Qu'est-ce que le coût amorti

Le coût amorti est le coût restant d'un actif après réduction du coût d'origine de l'actif par l'amortissement cumulé. Comprendre le concept d'un plan d'amortissementPlan d'amortissementUn plan d'amortissement est nécessaire dans la modélisation financière pour lier les trois états financiers (revenu, bilan, trésorerie) dans Excel. et le coût amorti est important tant pour la comptabilité que pour l'évaluation.

Sommaire

- Le coût amorti d'un actif est le prix d'achat moins l'amortissement total pris à ce jour.

- Le coût amorti est égal à la valeur nette comptable si l'actif n'est pas amorti pour dépréciation.

- Le coût amorti d'un actif est déterminé par la méthode d'amortissement appliquée.

Amortissement et coût amorti

En comptabilité, l'amortissement est un processus comptable consistant à réduire le coût d'un actif physique sur la durée de vie utile de l'actif pour refléter son usure. Elle peut s'appliquer aux immobilisations corporelles, dont les valeurs diminuent au fur et à mesure qu'elles s'épuisent. Immeubles, Véhicules, des ordinateurs, équipement, et les ordinateurs sont d'autres exemples d'actifs amortissables.

Les immobilisations corporelles ont généralement un coût d'achat élevé et une longue espérance de vie. L'imputation complète des coûts sur une seule période comptable ne reflète pas avec précision les avantages de l'utilisation au fil du temps. Ainsi, les IFRS et les GAAP permettent aux entreprises de répartir les coûts sur plusieurs périodes par le biais d'amortissements.

Le coût amorti d'un actif est la valeur qui reste après l'amortissement de l'actif sur une période de temps. Il sera égal à la valeur comptable netteValeur comptable nette La valeur comptable nette (VNB) fait référence aux actifs d'une entreprise ou à la manière dont les actifs sont enregistrés par le comptable. La VAN est calculée en utilisant l'actif ou la valeur comptable d'un actif s'il n'y a pas de dépréciation ou d'autres radiations sur cet actif. A la fin de sa vie utile, le coût amorti d'un actif sera égal à sa valeur de récupération.

Le coût amorti peut être utilisé comme un outil d'évaluation des actifs pour déterminer la valeur utile d'un actif à un moment précis. Elle peut être comparée à la valeur de marché pour examiner s'il y a une dépréciation de l'actif. Si un bien est vendu, le coût amorti peut être comparé au prix de vente pour déclarer un gain ou une perte de la vente.

Calcul du coût amorti

Le coût amorti d'un actif peut être calculé en déduisant le coût d'acquisition de l'actif par l'amortissement cumulé. La formule est présentée ci-dessous :

Le coût d'acquisition fait référence au coût global d'achat d'un bien, qui comprend le prix d'achat, les frais de port, taxes de vente, frais d'installation, frais de test, et autres frais d'acquisition.

L'amortissement cumulé est la somme des dépenses d'amortissement prises sur les actifs au fil du temps. Il s'agit d'un compte de contre-actif et il est affiché avec l'actif au bilan.

Coût amorti et charge d'amortissement

Bien que les deux termes se ressemblent, le coût amorti et la charge d'amortissement ont des significations très différentes et ne doivent pas être confondus. La charge d'amortissement fait référence à la valeur amortie au cours d'une certaine période. Il est comptabilisé dans le compte de résultat de cette période.

L'amortissement cumulé est égal à la somme des charges d'amortissement engagées. Le coût amorti peut également être calculé en déduisant la somme des dotations aux amortissements du coût d'acquisition.

Par exemple, une entreprise manufacturière a acheté une machine au début de 2017. Le prix d'achat de la machine était de 100 $, 000, et l'entreprise a payé 10 $ de plus, 000 pour l'expédition et l'installation. Le coût global d'acquisition était de 110 $, 000 (100 $, 000 + 10 $, 000).

Si l'espérance de vie de la machine est de 20 ans et sa valeur de récupération est de 15 $, 000, dans la méthode de l'amortissement linéaire, la charge d'amortissement est de 4 $, 750 [(110 $, 000 – 15 $, 000) / 20].

Ainsi, fin 2019, l'amortissement cumulé est de 14 $, 250 (4 $, 750 * 3), et le coût amorti est de 95 $, 750 (110 $, 000 – 14 $, 250).

A la fin de la durée de vie utile de l'actif, l'amortissement cumulé sera de 95 $, 000 (4 $, 750 * 20). Le coût amorti sera 15 $, 000 (110 $, 000 – 95 $, 000), égal à la valeur de récupérationValeur de récupérationLa valeur de récupération est la valeur estimée d'un actif à la fin de sa durée de vie utile. La valeur de récupération est également connue sous le nom de valeur de rebut.

Plans d'amortissement

Le coût amorti d'un actif peut être déterminé par un plan d'amortissement qu'une entreprise applique à l'actif. Il existe plusieurs méthodes d'amortissement admissibles, ce qui entraînera des taux d'amortissement différents, ainsi que des charges d'amortissement différentes pour chaque période. Ainsi, le solde du coût amorti sera également différent selon les différentes méthodes d'amortissement.

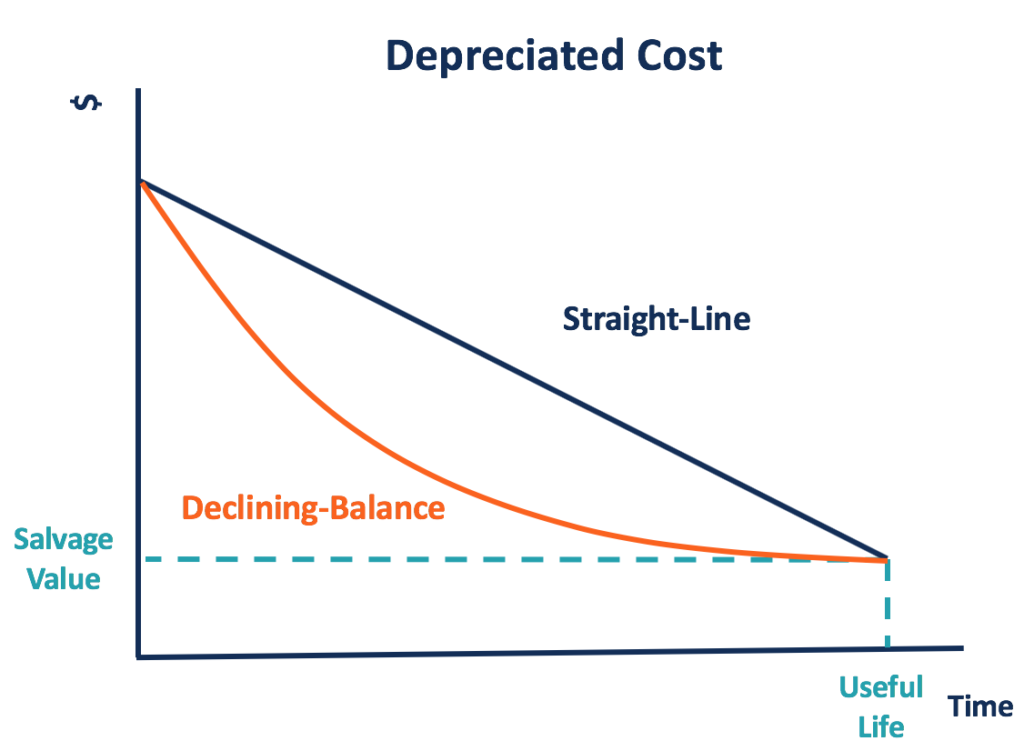

1. Méthode en ligne droite

La méthode d'amortissement la plus courante est la méthode de l'amortissement linéaire, qui est utilisé dans l'exemple ci-dessus. Le coût disponible pour l'amortissement est également réparti sur la durée de vie de l'actif. La dotation aux amortissements étant constante pour chaque période, le coût amorti diminue au taux constant selon la méthode d'amortissement linéaire Amortissement linéaire L'amortissement linéaire est la méthode la plus couramment utilisée et la plus simple pour répartir l'amortissement d'un actif. Avec la ligne droite.

2. Méthode du solde dégressif

La méthode de l'amortissement dégressif est une méthode d'amortissement accéléré. Un actif s'amortit plus rapidement avec des dépenses d'amortissement plus élevées les premières années, par rapport à la méthode linéaire.

Ainsi, le coût amorti décroît plus vite dans un premier temps et ralentit ensuite. L'amortissement dégressif double est un type de méthode d'amortissement dégressif couramment utilisé.

3. Méthode des chiffres de la somme de l'année (SYD)

Similaire à la méthode de l'amortissement dégressif, la méthode de la somme de l'année accélère également la dépréciation d'un actif. L'actif perdra davantage de sa valeur comptable au cours des premières périodes de sa durée de vie.

4. Méthode des unités de production

La méthode des unités de production amortit l'équipement en fonction de son utilisation par rapport à la capacité attendue de l'équipement. Plus l'équipement produit d'unités, plus le montant de l'amortissement est élevé, et plus le coût amorti est bas.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Coût directCoût directLe coût direct est un terme comptable qui décrit tout type de dépense pouvant être directement attribuable à un objet de coût. Les objets de coût peuvent

- IFRS vs US GAAPIFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

- Méthodes d'amortissementMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années.

- Actifs corporelsActifs corporelsLes actifs corporels sont des actifs ayant une forme physique et qui détiennent une valeur. Les exemples incluent la propriété, plante, et l'équipement. Les actifs corporels sont

-

Qu'est-ce qu'un actif non financier ?

Un actif non financier désigne un actif qui nest pas négocié sur les marchés financiers, et sa valeur est dérivée de ses caractéristiques physiques plutôt que de revendications contractuelles. Des exe

-

Qu'est-ce que le coût cible ?

Létablissement des coûts cibles nest pas seulement une méthode détablissement des coûts, mais plutôt une technique de gestion où les prix sont déterminés par les conditions du marché, compte tenu de p

Comptabilité

- Qu'est-ce que la dissipation d'actifs ?

- Qu'est-ce que le coût d'acquisition ?

- Qu'est-ce que le coût du capital ?

- Qu'est-ce que l'amortissement autorisé ?

- Qu'est-ce que la cession d'actifs ?

- Qu'est-ce qu'un coût capitalisé ?

- Qu'est-ce que la répartition des coûts ?

- Qu'est-ce qu'un inducteur de coûts ?

- Qu'est-ce que Synthetix ?

-

Qu'est-ce que le bailleur contre le locataire ?

Qu'est-ce que le bailleur contre le locataire ? Il y a deux parties principales dans un contrat de location, et tous les professionnels de la financeAnalyste FP&ADevenez analyste FP&A dans une entreprise. Nous décrivons le salaire, compétences, per...

-

Qu'est-ce que le coût marginal ?

Qu'est-ce que le coût marginal ? Le coût marginal représente les coûts supplémentaires encourus lors de la production dunités supplémentaires dun bien ou dun service. Il est calculé en prenant la variation totale du coût de productio...