Qu'est-ce que la répartition des coûts ?

La répartition des coûts est le processus d'identification, accumuler, et l'affectation des coûts aux objets de coûts tels que les départements, des produits, programmes, ou une succursale d'une entreprise. Il s'agit d'identifier les objets de coût dans une entreprise, identifier les coûts induits par les objets de coût, puis en affectant les coûts aux objets de coûts en fonction de critères spécifiques.

Lorsque les coûts sont répartis correctement, l'entreprise est en mesure de retracer les objets de coût spécifiques qui génèrent des bénéfices ou des pertes pour l'entreprise. Si les coûts sont affectés aux mauvais objets de coûts, l'entreprise peut affecter des ressources à des objets de coût qui ne génèrent pas autant de bénéfices que prévu.

Types de coûts

Il existe plusieurs types de coûts qu'une organisation doit définir avant d'affecter des coûts à ses objets de coûts spécifiques. Ces frais comprennent :

1. Coûts directs

Les coûts directs sont des coûts qui peuvent être attribués à un produit ou un service spécifique, et ils n'ont pas besoin d'être affectés à l'objet de coût spécifique. C'est parce que l'organisation sait quelles dépenses vont aux départements spécifiques qui génèrent des bénéfices et les coûts encourus pour produire des produits ou services spécifiquesProduits et servicesUn produit est un élément tangible qui est mis sur le marché pour l'acquisition, attention, ou la consommation alors qu'un service est un bien immatériel, qui en découle. Par exemple, les salaires versés aux ouvriers d'usine affectés à une division spécifique sont connus et n'ont pas besoin d'être réaffectés à cette division.

2. Coûts indirects

Les coûts indirects sont des coûts qui ne sont pas directement liés à un objet de coût spécifique comme une fonction, produit, ou département. Ce sont des coûts nécessaires au bon fonctionnement et à la santé de l'entreprise. Certains exemples courants de coûts indirects comprennent les coûts de sécurité, coûts administratifs, etc. Les coûts sont d'abord identifiés, mis en commun, puis alloués à des objets de coûts spécifiques au sein de l'organisation.

Les coûts indirects peuvent être divisés en coûts fixes et variables. Les coûts fixes sont des coûts fixes pour un produit ou un département spécifique. Un exemple de coût fixe est la rémunération d'un chef de projet affecté à une division spécifique. L'autre catégorie de coûts indirects est constituée des coûts variables, qui varient avec le niveau de production. Les coûts indirects augmentent ou diminuent avec les changements du niveau de production.

3. Frais généraux

Les frais généraux sont des coûts indirects qui ne font pas partie des coûts de fabrication. Ils ne sont pas liés aux coûts de main-d'œuvre ou de matériaux engagés dans la production de biens ou de services. Ils soutiennent les processus de production ou de vente des biens ou des services. Les frais généraux sont imputés au compte de charges, et ils doivent être payés en permanence, que l'entreprise vende ou non des marchandises.

Quelques exemples courants de frais généraux sont les frais de location, utilitaires, Assurance, affranchissement et impression, frais administratifs et juridiques SG&ASG&A comprennent toutes les dépenses non liées à la production encourues par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, commercialisation, et les frais de recherche et développement.

Mécanisme de répartition des coûts

Les principales étapes de l'imputation des coûts aux objets de coûts sont les suivantes :

1. Identifier les objets de coût

La première étape de la répartition des coûts consiste à identifier les objets de coût pour lesquels l'organisation doit estimer séparément le coût associé. Il est important d'identifier des objets de coût spécifiques car ils sont les moteurs de l'entreprise, et les décisions sont prises avec eux à l'esprit.

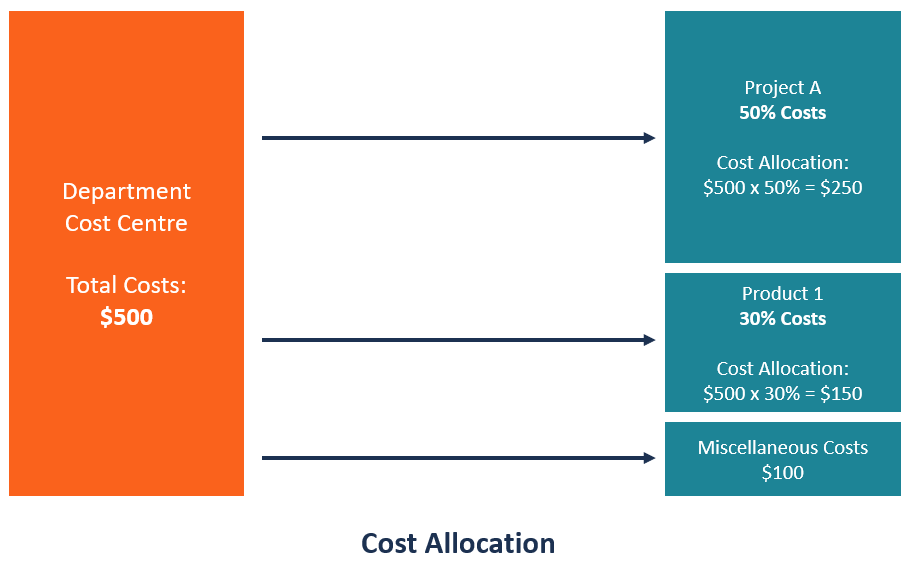

L'objet de coût peut être une marque, projet, gamme de produits, division/département, ou une succursale de l'entreprise. L'entreprise doit également déterminer la base de répartition des coûts, qui est la base qu'il utilise pour affecter les coûts aux objets de coûts.

2. Accumuler les coûts dans un pool de coûts

Après avoir identifié les objets de coût, l'étape suivante consiste à accumuler les coûts dans un pool de coûts, en attente d'affectation aux objets de coût. Lors de l'accumulation des coûts, vous pouvez créer plusieurs catégories où les coûts seront regroupés en fonction de la base de répartition des coûts utilisée. Quelques exemples de pools de coûts incluent la consommation d'électricité, consommation d'eau, pieds carrés, Assurance, Dépenses de loyerDépenses de loyerLes dépenses de loyer font référence au coût total d'utilisation d'un bien locatif pour chaque période de déclaration. C'est généralement l'une des dépenses les plus importantes qui, consommation de carburant, et l'entretien des véhicules à moteur.

Qu'est-ce qu'un inducteur de coûts ?

Un inducteur de coût entraîne une modification du coût associé à une activité. Quelques exemples d'inducteurs de coûts incluent le nombre d'heures-machine, le nombre de main-d'œuvre directeLa main-d'œuvre directe La main-d'œuvre directe fait référence aux salaires et traitements versés aux travailleurs directement impliqués dans la fabrication d'un produit spécifique ou dans l'exécution d'une heure travaillée, le nombre de paiements traités, le nombre de bons de commande, et le nombre de factures envoyées aux clients.

Avantages de la répartition des coûts

Voici quelques-unes des raisons pour lesquelles la répartition des coûts est importante pour une organisation :

1. Aide à la prise de décision

La répartition des coûts fournit à la direction des données importantes sur l'utilisation des coûts qu'elle peut utiliser pour prendre des décisions. Il montre les objets de coût qui prennent la plupart des coûts et aide à déterminer si les rayons ou les produits sont suffisamment rentables pour justifier les coûts alloués. Pour les objets de coût non rentables, la direction de l'entreprise peut réduire les coûts alloués et détourner l'argent vers d'autres objets de coûts plus rentables.

2. Aide à évaluer et à motiver le personnel

La répartition des coûts permet de déterminer si des départements spécifiques sont rentables ou non. Si l'objet de coût n'est pas rentable, l'entreprise peut évaluer la performance des membres du personnel pour déterminer si une baisse de productivité est la cause de la non-rentabilité des objets de coût.

D'autre part, si l'entreprise reconnaît et récompense un département spécifique pour avoir atteint la rentabilité la plus élevée de l'entreprise, les employés affectés à ce département seront motivés à travailler dur et à poursuivre leurs bonnes performances.

Ressources additionnelles

CFI est le fournisseur officiel de la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Analyse du seuil de rentabilitéAnalyse du seuil de rentabilitéAnalyse du seuil de rentabilité en économie, modélisation financière, et la comptabilité analytique fait référence au point où le coût total et le revenu total sont égaux.

- Coût de productionCoût de productionLe coût de production fait référence au coût total engagé par une entreprise pour produire une quantité spécifique d'un produit ou offrir un service.

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

-

Le coût d'exploitation

Quels sont les coûts dexploitation? Les coûts dexploitation sont associés à lentretien et à ladministration dune entreprise au jour le jour. Les coûts dexploitation comprennent les coûts directs des

-

Qu'est-ce que la répartition des coûts ? (+ Types de coûts et exemples)

Même les petites entreprises peuvent tirer profit dune bonne répartition des coûts. Découvrez ce quest la répartition des coûts et pourquoi vous devriez utiliser cette mesure comptable dans votre entr

Comptabilité

-

Qu'est-ce qu'un coût implicite ?

Qu'est-ce qu'un coût implicite ? Un coût implicite est un coût dopportunité non monétaire qui est le résultat dune entreprise - plutôt que dencourir un coût direct, dépense monétaire - utiliser un actif ou une ressource quil possède ...

-

Qu'est-ce que le coût marginal ?

Qu'est-ce que le coût marginal ? Le coût marginal représente les coûts supplémentaires encourus lors de la production dunités supplémentaires dun bien ou dun service. Il est calculé en prenant la variation totale du coût de productio...