Qu'est-ce que les dépenses pour créances irrécouvrables ?

Les créances irrécouvrables sont la façon dont les entreprises comptabilisent un compte débiteur qui ne sera pas payé. Les créances irrécouvrables surviennent lorsqu'un client ne peut pas payer en raison de difficultés financières ou choisit de ne pas payer en raison d'un désaccord sur le produit ou le service qui lui a été vendu.

Sommaire

- Les créances irrécouvrables sont utilisées pour refléter les créances qu'une entreprise ne sera pas en mesure de recouvrer.

- Les créances irrécouvrables peuvent être déclarées dans les états financiers en utilisant la méthode de la radiation directe ou la méthode de la provision.

- Le montant des créances irrécouvrables peut être estimé à l'aide de la méthode chronologique des comptes débiteurs ou de la méthode du pourcentage des ventes.

Signaler des créances irrécouvrables

Les créances irrécouvrables peuvent être signalées dans les états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base utilisent la méthode de la radiation directe ou la méthode de la provision.

1. Méthode de radiation directe

La méthode de radiation directe consiste à radier une créance irrécouvrable directement sur le compte débiteur correspondant. Par conséquent, selon la méthode de l'amortissement direct, un montant spécifique en dollars d'un compte client sera radié en tant que dépense pour créances irrécouvrables.

Cependant, la méthode de l'amortissement direct peut entraîner une inexactitude des revenus entre les périodes de déclarationPériode de déclarationUne période de déclaration, également appelée période comptable, est une période de temps discrète et uniforme pour laquelle la performance financière et si l'écriture au journal des créances irrécouvrables s'est produite dans une période différente de l'écriture des ventes. Pour une telle raison, elle n'est autorisée que lors de l'annulation de montants non significatifs. L'écriture de journal pour la méthode de radiation directe est un débit des créances irrécouvrables et un crédit des comptes débiteurs.

2. Méthode d'allocation

La méthode des provisions estime les créances irrécouvrables à la fin de l'exercice, mise en place d'un compte de réserve appelé provision pour créances douteuses Provision pour créances douteuses La provision pour créances douteuses est un compte de contrepartie associé aux créances clients et sert à refléter la vraie valeur des créances clients. Le montant représente la valeur des comptes débiteurs pour lesquels une entreprise ne s'attend pas à recevoir un paiement. Semblable à son nom, la provision pour créances douteuses fait état d'une prévision de créances « douteuses » à payer.

Contrairement à la méthode de l'amortissement direct, la méthode de la provision n'est qu'une estimation de l'argent qui ne sera pas collecté et est basée sur l'intégralité du compte débiteur. Le montant d'argent radié avec la méthode de la provision est estimé par la méthode de l'âge des comptes débiteurs ou la méthode du pourcentage des ventes. Vous trouverez ci-dessous un exemple d'écriture de journal de méthode de provision.

Entrée 1 :Le montant des créances irrécouvrables est estimé selon la méthode de l'ancienneté des comptes débiteurs ou la méthode du pourcentage des ventes et est enregistré comme suit :

Entrée 2 :Lorsqu'un compte client spécifique est réputé irrécouvrable, la provision pour créances douteuses est débitée et les comptes débiteurs sont crédités.

Estimation des dépenses pour créances irrécouvrables

Le montant des créances irrécouvrables peut être estimé à l'aide de la méthode chronologique des comptes débiteurs ou de la méthode du pourcentage des ventes.

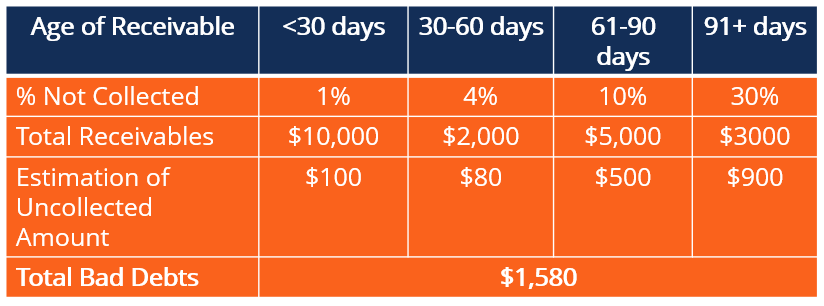

1. Méthode chronologique des comptes débiteurs

La méthode de classement chronologique des comptes clients regroupe les comptes clients en fonction de leur âge et attribue un pourcentage en fonction de la probabilité de recouvrement. Les pourcentages seront des estimations basées sur les antécédents de collecte d'une entreprise.

Les pourcentages estimés sont ensuite multipliés par le montant total des créances dans cette plage de dates et additionnés pour déterminer le montant des créances irrécouvrables. Le tableau ci-dessous montre comment une entreprise utiliserait la méthode de classement chronologique des comptes débiteurs pour estimer les créances irrécouvrables.

2. Pourcentage de méthode de vente

La méthode du pourcentage des ventes prend simplement le total des ventes pour la période et multiplie ce nombre par un pourcentage. Encore une fois, le pourcentage est une estimation basée sur la capacité antérieure de l'entreprise à recouvrer les créances.

Par exemple, si une entreprise avec des ventes de 2 $, 000, 000 estime que 2% des ventes seront irrécouvrables, leurs créances irrécouvrables seraient de 40 $, 000 (2 $, 000, 000 * 0,02).

Exemple

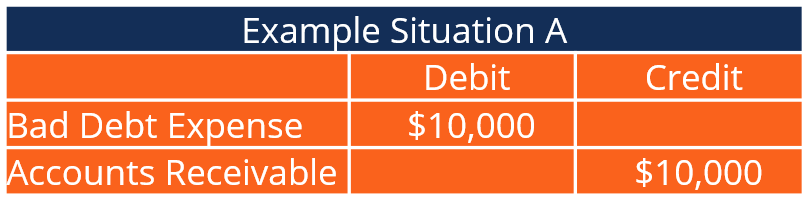

Considérez une entreprise de toiture qui accepte de remplacer le toit d'un client pour 10 $, 000 à crédit. Le projet est terminé ; cependant, entre le début du projet et son achèvement, le client ne remplit pas son obligation financière.

L'écriture de journal d'origine de la transaction impliquerait un débit des comptes débiteurs, et un crédit au chiffre d'affaires. Une fois que l'entreprise s'aperçoit que le client ne sera pas en mesure de payer les 10 $, 000, le changement doit être reflété dans les états financiers.

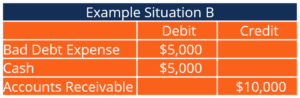

Par conséquent, l'entreprise créditerait les comptes débiteurs de 10 $, 000 et débiter des frais de créances irrécouvrables de 10 $, 000. Si le client est en mesure de payer une partie du solde (disons 5 $, 000), il débitera en espèces de 5 $, 000, débiter des créances irrécouvrables de 5 $, 000, et des comptes débiteurs de 10 $, 000.

Importance des dépenses pour créances irrécouvrables

Fondamentalement, comme tous les principes comptables, Les créances irrécouvrables permettent aux entreprises de rendre compte de manière précise et complète de leur situation financière. A un moment donné, presque toutes les entreprises traiteront avec un client incapable de payer, et ils devront enregistrer une dépense pour créances irrécouvrables. Un montant important de dépenses pour créances irrécouvrables peut changer la façon dont les investisseurs potentiels et les dirigeants d'entreprise perçoivent la santé d'une entreprise.

Pour les raisons susmentionnées, il est essentiel que les créances irrécouvrables soient enregistrées à temps et avec précision. En outre, ils aident les entreprises à reconnaître les clients en défaut de paiement afin d'éviter des situations similaires à l'avenir.

En outre, les créances irrécouvrables ont des implications fiscales. Le fait de déclarer une créance irrécouvrable augmentera les dépenses totales et diminuera le revenu net. Par conséquent, le montant des dépenses pour créances irrécouvrables qu'une entreprise déclare modifiera en fin de compte le montant des impôts qu'elle paiera au cours d'une période fiscale donnée.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Comptes fournisseurs vs comptes clientsComptes fournisseurs vs comptes clientsEn comptabilité, les comptes créditeurs et les comptes débiteurs sont parfois confondus les uns avec les autres. Les deux types de comptes sont très similaires dans

- Modèle d'entrée de journalModèle d'entrée de journal

- Probabilité de défaut Probabilité de défaut La probabilité de défaut (PD) est la probabilité qu'un emprunteur ne rembourse pas son prêt et est utilisée pour calculer la perte attendue d'un investissement.

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

-

Qu'est-ce qu'une dépense salariale ?

La charge salariale fait référence au coût engagé par une organisation pour rémunérer les employés et les sous-traitants pour le travail effectué sur une période de temps spécifique. Somma

-

Qu'est-ce que la dette?

La dette est un sujet inconfortable. Discuter de nos finances personnelles est quelque peu tabou et reconnaître notre dette peut induire de lanxiété. Selon Debt.org, La dette américaine a atteint u

Comptabilité

- Qu'est-ce que la dette personnelle?

- Qu'est-ce qui est considéré comme une dette ?

- Qu'est-ce qu'une dette en souffrance ?

- Qu'est-ce que le capital ?

- Qu'est-ce que la dette ?

- Qu'est-ce que la consolidation de dettes ?

- Qu'est-ce qu'un défaut de paiement ?

- Qu'est-ce que la méthode boule de neige de la dette ?

- Créance irrécouvrable

-

Qu'est-ce que les frais d'assurance?

Qu'est-ce que les frais d'assurance? Les frais dassurance sont le montant quune entreprise paie pour obtenir un contrat dassurance et tout paiement de prime supplémentaire. Le paiement effectué par lentreprise est inscrit en charge de le...

-

Qu'est-ce que la charge de loyer ?

Qu'est-ce que la charge de loyer ? Les charges locatives font référence au coût total dutilisation dun bien locatif pour chaque période de déclaration. Il sagit généralement de lune des dépenses les plus importantes déclarées par les e...